經(jīng)過(guò)一個(gè)多月的努力,終于完成了一個(gè)簡(jiǎn)單的人工智能來(lái)判斷第二日股票的漲跌,用的是一個(gè)簡(jiǎn)單的全連接神經(jīng)網(wǎng)絡(luò)。Tensorflow的架構(gòu),簡(jiǎn)單說(shuō)一下實(shí)現(xiàn)算法的業(yè)務(wù)邏輯。

一、數(shù)據(jù)處理。

取出某個(gè)股票的400個(gè)交易日內(nèi)的歷史記錄。對(duì)400個(gè)交易日內(nèi)進(jìn)行各個(gè)指標(biāo)的運(yùn)算,將運(yùn)算結(jié)果記錄數(shù)據(jù)庫(kù)中。獲取了6個(gè)常見(jiàn)的指標(biāo),比如說(shuō)KDJ,MACD等。

把400個(gè)指標(biāo)記錄分別拆分成訓(xùn)練集和測(cè)試集,如下:

隨機(jī)拆分的比例大約:9:1

二、訓(xùn)練網(wǎng)絡(luò)

將這些數(shù)據(jù)放入到神經(jīng)網(wǎng)絡(luò)中進(jìn)行訓(xùn)練,訓(xùn)練的正確率達(dá)到90%就可以。

然后用測(cè)試集進(jìn)行驗(yàn)證。

由于每個(gè)股票都會(huì)有單獨(dú)的特點(diǎn),因此各個(gè)股票都會(huì)有一個(gè)獨(dú)立的擬合模型。

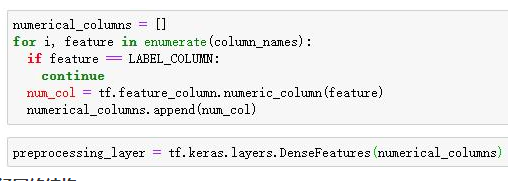

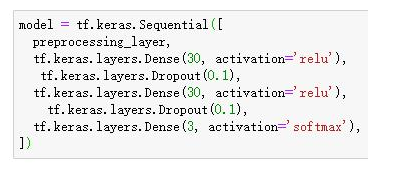

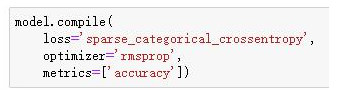

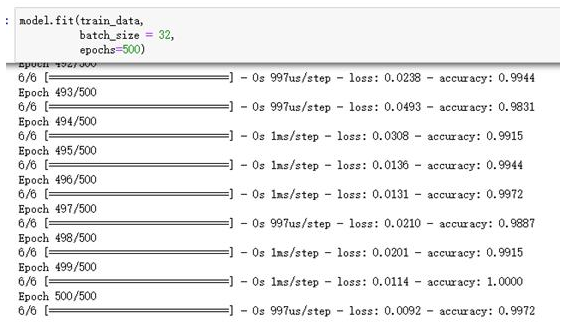

網(wǎng)絡(luò)結(jié)構(gòu)代碼如下:

1. 定義輸入層函數(shù):

2. 定義神經(jīng)網(wǎng)絡(luò)結(jié)構(gòu)

3. 編譯網(wǎng)絡(luò)

4. 對(duì)網(wǎng)絡(luò)進(jìn)行訓(xùn)練

這個(gè)訓(xùn)練指標(biāo)感覺(jué)一般,產(chǎn)生了一定的過(guò)擬合,所以說(shuō)各個(gè)股票的訓(xùn)練模型在使用的過(guò)程中還需要調(diào)整。

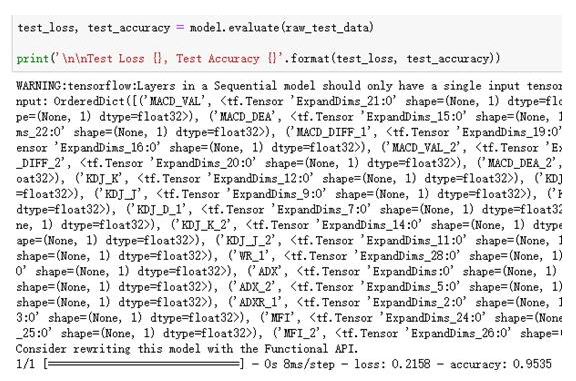

5. 使用測(cè)試集對(duì)結(jié)果驗(yàn)證

在這里測(cè)試集的正確率是95.34%, 還是比較高的。

三、結(jié)果處理

由于是股票投資,對(duì)結(jié)果的處理,采用了一個(gè)分類處理的方式,將神經(jīng)網(wǎng)絡(luò)的處理結(jié)果分成3類:-10%至-3%, -3%至3%, 3%至10%。

簡(jiǎn)單來(lái)說(shuō)就是,大跌情況,橫盤震蕩情況,大漲情況。三種情況對(duì)應(yīng)三個(gè)人工智能判斷的結(jié)果,來(lái)指導(dǎo)第二天股票的買賣。如圖:

初步的想法是,實(shí)盤過(guò)程中震蕩結(jié)果必然是最多的,但對(duì)多只股票進(jìn)行運(yùn)算,比如10-20只,當(dāng)某個(gè)股票出現(xiàn)大漲的指標(biāo)后,第二天及時(shí)買入,第三天立即賣出。

四、業(yè)務(wù)部署

訓(xùn)練出的模型需要與各個(gè)股票對(duì)應(yīng),股票也許多只,因此在模型的部署上要求會(huì)比較高,否則會(huì)帶來(lái)潛在的大量工作。首先是初次任務(wù),當(dāng)股票被納入到股票池中后,獲取其400日之內(nèi)的全部歷史數(shù)據(jù)計(jì)算入庫(kù)和處理,同時(shí)到處用于神經(jīng)網(wǎng)絡(luò)的訓(xùn)練集和測(cè)試集。盤后的定時(shí)任務(wù),通過(guò)定時(shí)任務(wù)將當(dāng)日的股票數(shù)據(jù)進(jìn)行加載和運(yùn)算。

時(shí)間倉(cāng)促的緣故,神經(jīng)網(wǎng)絡(luò)的訓(xùn)練過(guò)程沒(méi)有與業(yè)務(wù)系統(tǒng)結(jié)合,需要手動(dòng)訓(xùn)練。但使用工作流的部署方式,讓效率有所提高。將模型推送到git會(huì)自動(dòng)的將線上的模型庫(kù)更新。

五、后期處理

剛剛寫完的一種對(duì)股票漲停的判斷,由于在量化交易過(guò)程中,會(huì)存在測(cè)不準(zhǔn)原理。這個(gè)指標(biāo)方式還是需要時(shí)間的檢驗(yàn),后期會(huì)將每周新產(chǎn)生的數(shù)據(jù)納入到機(jī)器學(xué)習(xí)的范疇中。達(dá)到自動(dòng)學(xué)習(xí)自動(dòng)提高正確率。

-

神經(jīng)網(wǎng)絡(luò)

+關(guān)注

關(guān)注

42文章

4814瀏覽量

103812 -

算法

+關(guān)注

關(guān)注

23文章

4713瀏覽量

95526 -

人工智能

+關(guān)注

關(guān)注

1807文章

49055瀏覽量

250040

發(fā)布評(píng)論請(qǐng)先 登錄

傳統(tǒng)工廠如何利用人工智能技術(shù)實(shí)現(xiàn)運(yùn)籌優(yōu)化與效率提升

智慧路燈如何應(yīng)用人工智能技術(shù)

嵌入式和人工智能究竟是什么關(guān)系?

2024德國(guó)慕尼黑電子展進(jìn)行時(shí):第二天盛況回顧!

《AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第6章人AI與能源科學(xué)讀后感

AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第4章-AI與生命科學(xué)讀后感

《AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第二章AI for Science的技術(shù)支撐學(xué)習(xí)心得

《AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新》第一章人工智能驅(qū)動(dòng)的科學(xué)創(chuàng)新學(xué)習(xí)心得

risc-v在人工智能圖像處理應(yīng)用前景分析

人工智能ai 數(shù)電 模電 模擬集成電路原理 電路分析

人工智能ai4s試讀申請(qǐng)

名單公布!【書籍評(píng)測(cè)活動(dòng)NO.44】AI for Science:人工智能驅(qū)動(dòng)科學(xué)創(chuàng)新

報(bào)名開(kāi)啟!深圳(國(guó)際)通用人工智能大會(huì)將啟幕,國(guó)內(nèi)外大咖齊聚話AI

利用人工智能改變 PCB 設(shè)計(jì)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論