近年電化學儲能裝機規模快速發展,有望保持50%的增速發展

近年電化學儲能裝機規模快速發展,有望保持50%的增速發展

電化學儲能電站通過化學反應進行電池正負極的充電和放電,實現能量轉換。傳統電池技術以鉛酸電池為代表,由于其對環境危害較大,已逐漸被鋰離子、鈉硫等性能更高、更安全環保的電池所替代。電化學儲能的響應速度較快,基本不受外部條件干擾,但投資成本高、使用壽命有限,且單體容量有限。隨著技術手段的不斷發展,電化學儲能正越來越廣泛地應用到各個領域,尤其是電動汽車和電力系統中。

近年電化學儲能裝機規模快速發展 主要以鋰電池為主

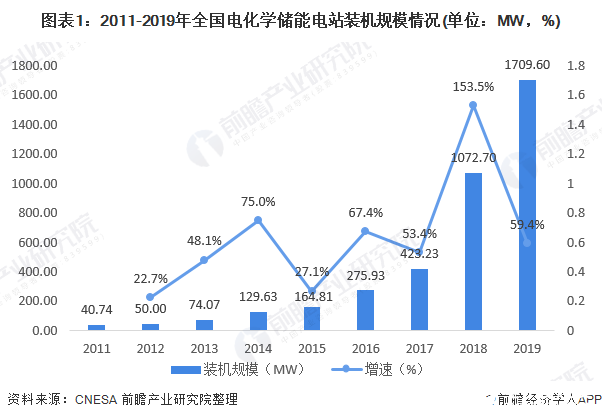

2018年是中國電化學儲能發展史的分水嶺。一方面是因為電化學儲能累積裝機功率規模首次突破GW,另一方面是因為電化學儲能呈現爆發式增長,新增電化學儲能裝機功率規模高達612.8MW,對比2017年新增功率規模147.3MW,同比增長316%。截至2019年底,中國電化學儲能市場累積裝機功率規模為1709.60MW,同比增長59.4%。

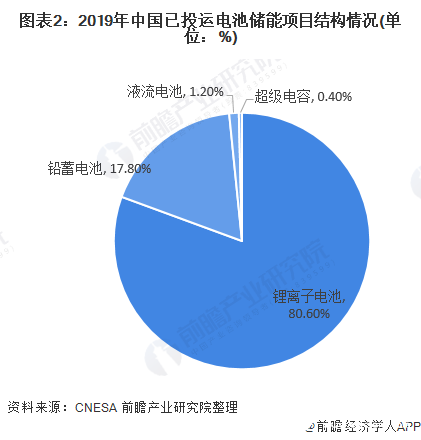

根據CNESA于2020年6月3日發布的《儲能產業研究白皮書2020》數據,截至2019年底,中國已投運儲能項目累計裝機規模32.4GW,其中電化學儲能的累計裝機規模位列第二,為1709.6MW,同比增長59.4%。在各類電化學儲能技術中,鋰離子電池的累計裝機規模最大,為1378.3MW。

區域競爭-廣東領先

2019年,我國新增投運的電化學儲能項目主要分布在28個省市區中(含港、澳、臺地區),裝機規模排名前十位的省市區分別是:廣東、江蘇、湖南、新疆、青海、北京、安徽、山西、浙江和河南,這十個省市區的新增規模合計占2019年我國新增總規模的88.9%。

企業競爭-寧德時代突出

根據CNESA于2020年6月3日發布的《儲能產業研究白皮書2020》數據,2019年,寧德時代獨家供應電池的魯能海西州多能互補集成優化示范工程儲能電站正式投運;與星云股份、石正平、福建合志誼岑成立福建時代星云科技有限公司;與Powin Energy簽訂電芯供貨合同和科士達共同出資2億元成立儲能業務公司。2019年全年,寧德時代儲能裝機排名從2018年的第二名升至第一名,裝機量較第二名多出2倍。

電化學儲能有望保持50%的增速發展

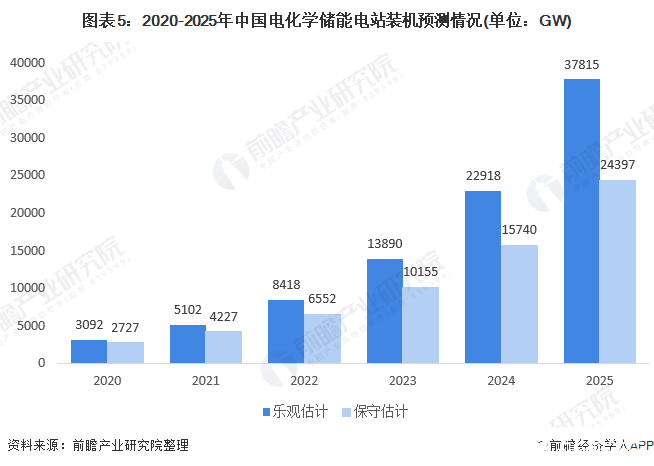

據前瞻保守估計,2020年國內電化學儲能市場將繼續穩步發展,預計累計裝機規模可達到2726.7MW。“十四五”期間,隨著更多利好政策的發布,電化學儲能應用的支持力度將逐步加大,市場規模不斷增加,年復合增長率(2020-2025)將保持在55%左右,到預計到2025年年底,電化學儲能的市場裝機規模將超過24GW。

據前瞻樂觀估計,2020年電化學儲能在保持穩步發展的同時,還將落地一些2019年規劃的、受政策影響而未建設的項目,累計裝機規模將達到3092MW。“十四五”期間,充分考慮各類直接或間接政策的支持,年復合增長率(2020-2025)有望超過65%,預計到2025年年底,電化學儲能的市場裝機規模將接近38GW。

責任編輯:gt

-

鋰離子電池

+關注

關注

85文章

3238瀏覽量

77685 -

鋰電池

+關注

關注

260文章

8098瀏覽量

169943 -

電池

+關注

關注

84文章

10560瀏覽量

129471

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論