GGII:2020年中國鋰電池回收再利用市場前景分析

GGII:2020年中國鋰電池回收再利用市場前景分析

摘要

隨之而來的是日益增長的鋰電池退役量,2019年全國鋰電池理論退役量達到35.5萬噸。

新能源汽車產業系我國國家戰略性新興產業,過去五年受到國家政策支持,發展迅猛。高工產研鋰電研究所(GGII)數據顯示,2019年中國新能源汽車產量117.7萬輛,從2015年到2019年復合增長率達到33.2%。

隨之而來的是巨大的動力電池市場需求,2019年中國動力電池出貨量達到71GWh,增長2015年到2019年復合增長率達43.2%。隨之而來的是日益增長的鋰電池退役量,2019年全國鋰電池理論退役量達到35.5萬噸。

從回收電池應用領域來看,鋰電池回收再利用主要分為兩個方面:1)對符合能量衰減程度的退役電池進行梯次利用;2)對無法進行梯次利用的電池進行再生利用,回收其中的鎳、鈷、錳、鋰等材料,或對再生后的電池材料進行修復,進而提升回收價值。

目前退役鋰電池主要以數碼電池為主,數碼電池含有較多的鈷資源,具有較高的再生利用價值,因此退役數碼電池均被拆解再生利用。GGII數據顯示,2019年全國回收廢舊鋰電池共12.9萬噸,其中用于再生利用的電池占2019年回收總電池量的96.7%,占據主流;用于梯次利用的電池為3.3%。

2019年退役數碼鋰電池回收量為9.6萬噸,占市場理論廢舊數碼電池報廢總量47.7%;退役動力電池回收量3.3萬噸,占市場理論廢舊動力電池報廢總量24.8%。退役鋰電池回收仍不及預期,主要原因包括:

1)電池回收市場渠道和體系不健全,電池流向溯源追蹤體系未完善,部分報廢電池二次流入市場;

2)由于車企和電池企業之間合作等原因,部分退役電池繞過回收渠道,回到電池企業,并未流入回收市場;

3)部分車企出于成本考慮,繼續使用部分本該退役的動力電池,導致實際退役量小于理論退役量;

4)回收市場中,回收鏈條長、環節多,傳統電池回收交易復雜、層級混亂,導致統計困難。

近年來,國家相關部門頒布多項關于鋰電池回收再利用相關政策文件和指導意見,用于促進電池回收產業的發展。2019年到2020年一季度,政府相繼頒布了《新能源汽車動力蓄電池回收服務網點建設和運營指南》、《新能源汽車廢舊動力蓄電池綜合利用行業規范條件(2019版)》和《新能源汽車廢舊動力蓄電池綜合利用行業規范公告管理暫行辦法(2019版)》等文件,對于規范行業、促進市場發展有著重大意義。

GGII認為,未來鋰電池回收市場在規范完善、主管部門嚴格執法、企業技術進步、實用場景落地后,市場規模可觀,盈利空間將凸顯。

高工產研鋰電研究所(GGII)對多家電池回收企業走訪調研,與業內專家直接對話,在收集大量的第一手資料的基礎上,形成《2020年中國鋰電池回收再利用市場前景分析報告(第四版)》。本報告對2019年以來動力電池回收行業特征、政策環境、市場規模、競爭格局、應用領域、技術趨勢等進行了詳細的研究和分析。

同時,本報告密切關注未來行業、政策動向,為報告增加最新相關行業信息及資訊。高工產研鋰電研究所(GGII)希望通過實際的調查研究,為企業決策人、投資機構以及想了解中國鋰電池行業的人,提供準確、有參考價值的報告。

-

鋰電池

+關注

關注

260文章

8108瀏覽量

170112 -

新能源汽車

+關注

關注

141文章

10535瀏覽量

99480

原文標題:【逸飛激光?高工數說】GGII:2020年中國鋰電池回收再利用市場前景分析

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三元鋰電池的市場前景分析

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

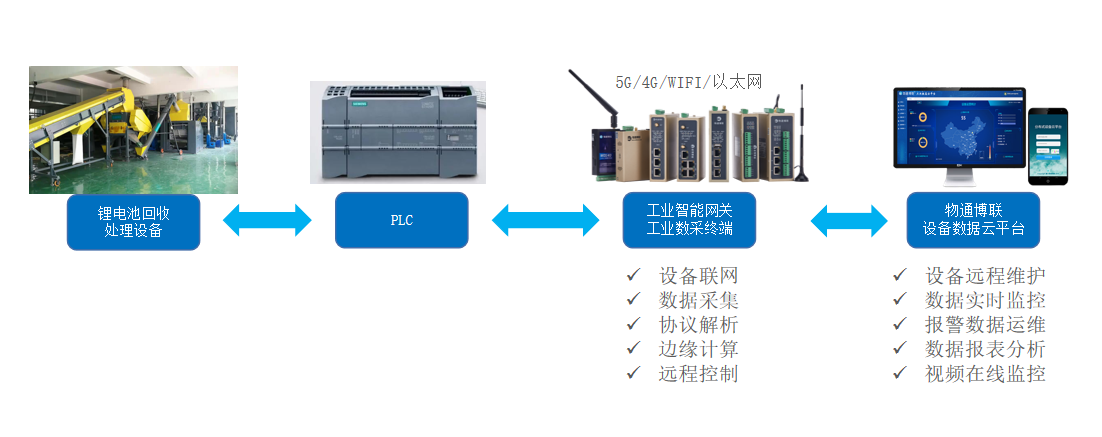

鋰電池資源化回收處理設備數據采集遠程監控系統

2023年中國鋰電導電劑出貨同比增長24%

8萬噸廢舊鋰電池及鋰電池廢料的綜合回收利用項目落戶湖南

2023年中國電力儲能鋰電池企業出貨量TOP10

2023年中國鋰電池出貨量886GWh 中國鋰電產業邁入TWh時代

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

工商網監

工商網監

評論