") GGII統(tǒng)計(jì)數(shù)據(jù)顯示,7月新能源乘用車產(chǎn)量約8.5萬輛

GGII統(tǒng)計(jì)數(shù)據(jù)顯示,7月新能源乘用車產(chǎn)量約8.5萬輛

摘要

GGII統(tǒng)計(jì)數(shù)據(jù)顯示,7月新能源乘用車產(chǎn)量約8.5萬輛,外資/合資車企品牌占比達(dá)到41.3%。

高工產(chǎn)業(yè)研究院(GGII)通過發(fā)布的《動(dòng)力電池月度數(shù)據(jù)庫》統(tǒng)計(jì)顯示,2020年7月我國新能源汽車生產(chǎn)約9.6萬輛,同比增長30%,環(huán)比增長5%。動(dòng)力電池裝機(jī)量約4.99GWh,同比增長6%,環(huán)比增長6%。

其中,新能源乘用車生產(chǎn)約8.5萬輛,占比88.5%。電池裝機(jī)電量約3.58GWh,同比增長61%。

高工鋰電注意到,7月份是今年新能源汽車產(chǎn)量實(shí)現(xiàn)正向增長的首個(gè)月份,下游市場的復(fù)蘇對于行業(yè)而言無疑是一劑強(qiáng)心針。

然而需要注意的是,在增長復(fù)蘇的市場中,外資/合資品牌也在加速蠶食國內(nèi)新能源汽車自主品牌的市場。

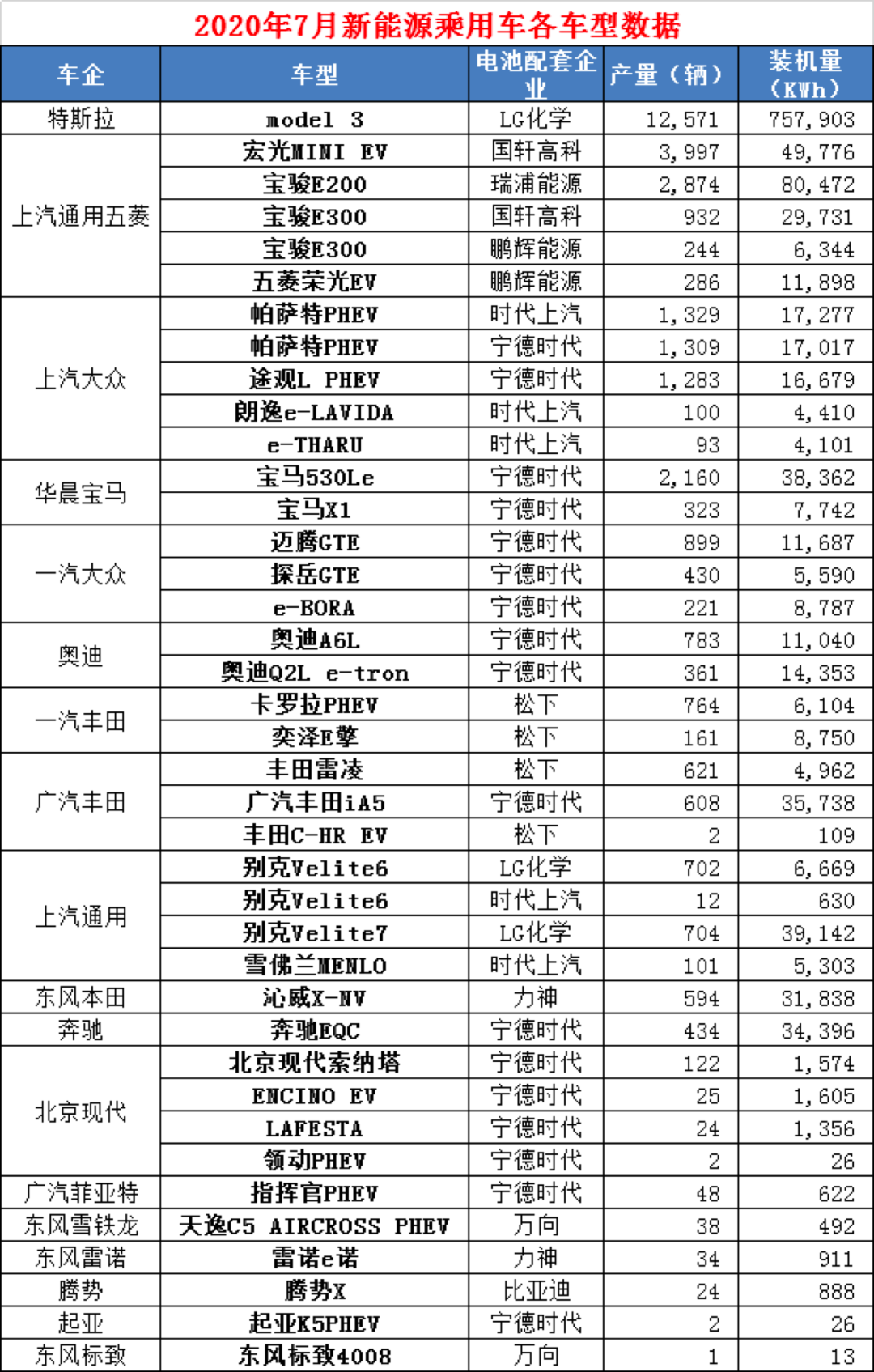

GGII統(tǒng)計(jì)數(shù)據(jù)顯示,7月新能源乘用車產(chǎn)量約8.5萬輛,外資/合資車企品牌占比達(dá)到41.3%。其中特斯拉仍位列產(chǎn)量榜首,產(chǎn)量環(huán)比上月增長21%。一汽大眾、上汽通用等合資品牌同比增速排名靠前。

從配套動(dòng)力電池企業(yè)來看,7月特斯拉Model 3電池配套仍以LG化學(xué)為主。同時(shí),LG化學(xué)還分別配套了上汽通用的別克Velite6與Velite7。

而大眾、寶馬、奧迪、現(xiàn)代、起亞、FCA等在中國的合資品牌對動(dòng)力電池的選擇依舊以寧德時(shí)代為主。18家有產(chǎn)量的外資/合資車企中,寧德時(shí)代電池產(chǎn)量的客戶覆蓋率達(dá)5成以上。

根據(jù)規(guī)劃,寧德時(shí)代為特斯拉供給電池的日程也正加快。

此外,國軒高科、力神、萬向、鵬輝能源、瑞浦能源等動(dòng)力電池企業(yè)在合資車企的產(chǎn)能配套占比中也相應(yīng)有所提升。

一個(gè)明顯的趨勢,外資/合資品牌車型正在國內(nèi)新能源汽車市場攻城略地,且速度明顯加快,與之相配套的電池企業(yè)將率先獲益,而通過鎖定爆款銷量車型的供應(yīng)比例,動(dòng)力電池企業(yè)有望快速改寫自身的排位名次。

最為顯著的案例是,作為動(dòng)力電池后進(jìn)企業(yè),瑞浦能源7月依托于配套上汽通用五菱近3000輛,裝機(jī)量占其自身整體裝機(jī)量77.5%,公司7月整體動(dòng)力電池裝機(jī)量躍居國內(nèi)TOP6。

從本輪外資/合資選的動(dòng)力電池供應(yīng)商看,合資車企的選擇更多集中在中國電池供應(yīng)商之中。這既有出于規(guī)避政策風(fēng)險(xiǎn)的考量,也有中國動(dòng)力電池產(chǎn)品已完全能夠達(dá)到國際車企的要求,并與日韓對手形成出差異化競爭力的考量。

從風(fēng)向看,一方面,國際車企已與頭部企業(yè)敲定供應(yīng)關(guān)系,并從資本層面加深綁定,另一方面,進(jìn)一步延伸尋求多元化的中國電池企業(yè)供應(yīng)商。

高工鋰電獲悉,目前包括中航鋰電、遠(yuǎn)景AESC、蜂巢能源、塔菲爾等企業(yè)也都在和國際車企緊密接觸。

從趨勢來看,外資/合資車企在中國動(dòng)力電池企業(yè)的合縱連橫尚未結(jié)束。而國際車企對于動(dòng)力電池供應(yīng)商的選擇,必將深刻的影響未來幾年的動(dòng)力電池市場的競爭局面。

數(shù)據(jù)來源:高工產(chǎn)業(yè)研究院(GGII)

-

動(dòng)力電池

+關(guān)注

關(guān)注

113文章

4533瀏覽量

77612 -

新能源乘用車

+關(guān)注

關(guān)注

0文章

31瀏覽量

3756 -

寧德時(shí)代

+關(guān)注

關(guān)注

21文章

1187瀏覽量

48232

原文標(biāo)題:【利元亨?高工數(shù)說】7月外資/合資乘用車配套電池分析

文章出處:【微信號(hào):weixin-gg-lb,微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評(píng)論請先 登錄

相關(guān)推薦

中國新能源汽車首破年產(chǎn)1000萬輛,智能駕駛帶動(dòng)汽車存儲(chǔ)升級(jí)

11月新能源汽車銷量大增47.4%

10月我國新能源乘用車市場表現(xiàn)強(qiáng)勁,銷量同比增長超五成

長城汽車1-7月累計(jì)銷量超65萬輛 新能源車銷售156519輛

7月問界M9交付18047輛 比亞迪宋PLUS7月熱銷36947輛

直線電機(jī)生產(chǎn)廠家談殺瘋了的中國新能源汽車

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論