2019第四季度服務器市場調研報告

2019第四季度服務器市場調研報告

根據國際數據公司(IDC)的全球服務器季度跟蹤報告,在2019年第四季度,全球服務器市場的供應商收入同比增長7.5%,達到254億美元(4Q19)。2019年第四季度,全球服務器出貨量同比增長14.0%,略高于340萬臺。 從服務器的分類來說,低端服務器收入增長12.1%,至197億美元,而中端服務器收入下降14.1%,至33億美元,高端系統增長8.9%,至24億美元。經歷了Q2 11.6%和Q3 6.7%的下滑之后,在Q4回暖反彈,收入增長7.5%,市場在逐漸回暖。

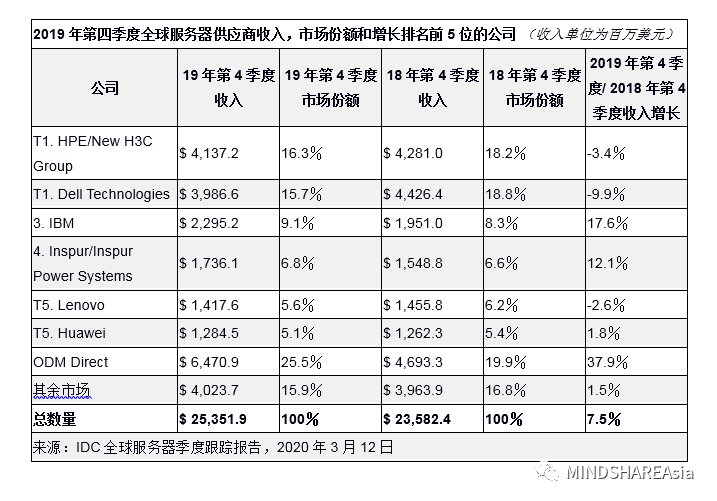

下圖為第四季度收入的情況:

從全球排名前五的服務器廠家營收來看,新合并的HPE/New H3C Group和Dell Technologies,分別以16.3%和15.7%的營收份額占據了4Q19全球服務器市場的前兩名。HPE/New H3C Group收入同比下降3.4%,而Dell Technologies下降9.9%。本季度排名第三的服務器供應商是IBM,其營收占比為9.1%,增幅為17.6%。Inspur/Inspur Power Systems以6.8%的收入份額排名第四,同比增長12.1%。據統計,聯想和華為并列第五,市場份額分別為5.6%和5.1%。聯想第四季度收入同比下降2.6%,而華為第四季度收入增長1.8%。ODM Direct group of vendors占總營收的25.5%,同比增長37.9%,至64.7億美元。在全球服務器出貨量方面,Dell Technologies處于領先地位,占本季度所有服務器出貨量的16.1%。

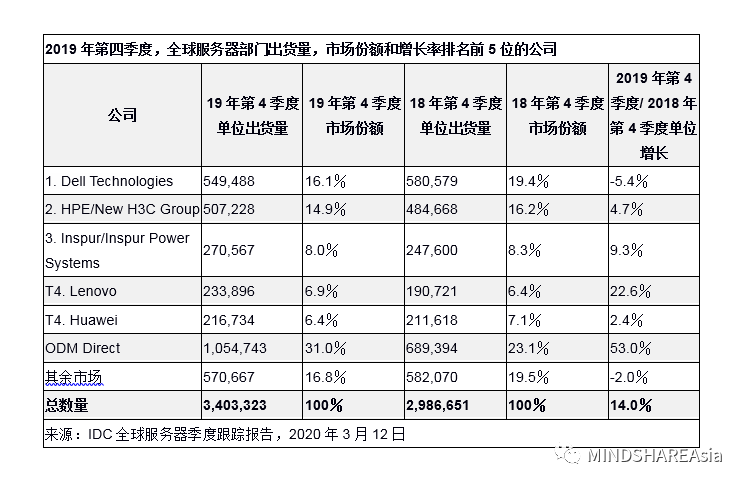

下圖為第四季度出貨量的情況:

從出貨量的數據來看,整體市場處于增長態勢,除了Dell下跌了5.4%,但總出貨量排名還是第一。值得一提的是聯想的出貨量得到了較大幅度的增長,比去年同期增長了22.6%,但是收入卻下跌了2.6%,推測可能出貨量的增加是為了搶占部分市場占有率犧牲了部分利潤。 當然由于疫情的影響,拉動了在線教育,在線辦公與遠程辦公,視頻通訊,電商等的高速增長,CSP廠商的業務需求增加,使得他們基于基礎IT架構更新的需求會帶動出貨,出貨量的增加使得和服務器相關的零部件廠商進一步利好。主要是涉及到服務器制造商,PCB板廠,芯片制造廠商,內存,還有相關各種零部件。消費級企業對服務器的產品需求量降低。在這樣的形勢下,企業級用戶一般會選擇成熟的x86系統,減少不必要的損失,所以對于非x86服務器來說,并不太樂觀,預測市場份額還有利潤會降低。 疫情帶來的商機還有:大數據、智慧城市、醫療、5G、供應鏈管理、機器人。中國這邊來看旅行社交的禁令要持續到Q2,很多企業削減開支,會向云模型轉變,但是在《北京市新增產業的禁止和限制目錄》(2018)政策的影響下,數據中心會大量增加投入,隨著數據中心的“新基建”信號釋放,預計服務器行業Q3,Q4會反彈回升;歐美的情況會向后推遲1個季度,供應鏈會逐漸得到恢復,預測Q4會出現好轉。 另外中國政府對信創產業的政策驅動背景下,國產CPU和操作系統作為信創產業的根基,也是信創產業中技術壁壘最高的環節,技術領先、具備生態優勢的公司有望脫穎而出,與此的公司和產業會在未來三到五年開始得到大力發展,對于國產硬件廠商飛騰兆芯,還有華為的鯤鵬,以及國產供應鏈相關的部件廠商都是利好。

-

pcb

+關注

關注

4335文章

23239瀏覽量

402135 -

聯想

+關注

關注

3文章

2642瀏覽量

63110 -

服務器

+關注

關注

12文章

9425瀏覽量

86495

原文標題:2019第四季度服務器市場調研報告

文章出處:【微信號:SSDFans,微信公眾號:SSDFans】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

意法半導體2024年第四季度及全年財報亮點

意法半導體2024年第四季度總結回顧

AMD第四季度營收穩健增長

IBM發布第四季度財報:營收微增,凈利潤下滑

LG Display第四季度營業利潤遠低于預期

臺積電2024年財報亮眼,第四季度營收大幅增長

同星智能2024年第四季度熱門文章回顧

應用材料公司第四季度營收70.5億美元

工商網監

工商網監

評論