秋田微創業板IPO已進入問詢階段

秋田微創業板IPO已進入問詢階段

集微網消息 近年來,隨著液晶顯示市場競爭加劇,企業僅靠自身資源難以保持其發展勢頭和競爭優勢。于是,各大液晶顯示企業紛紛借勢資本,試圖通過上市融資,助推其產業發展規模和技術實力,其中也包括液晶顯示老牌企業秋田微電子。

前不久,秋田微創業板IPO已進入問詢階段,據集微網查詢得知,報告期內,秋田微的營業收入、凈利潤均呈現增長態勢。不過,在秋田微靚麗的財務數據背后,其毛利率“異常”增長、同時部分零部件采購價格僅為同行可比公司的一半,著實讓不少人對其業績“增長”產生質疑。

外銷收入占比近六成

資料顯示,秋田微主要從事液晶顯示及觸控產品的研發、設計、生產和銷售,主要產品包括單色液晶顯示器、單色液晶顯示模組、彩色液晶顯示模組及電容式觸摸屏,應用于應用于工業控制及自動化、物聯網與智慧生活、醫療健康、汽車電子等眾多領域。

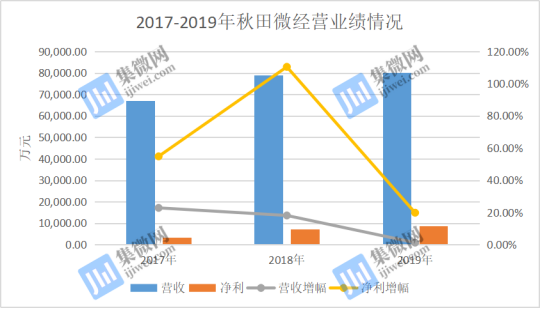

2017-2019年,秋田微的營業收入分別為66,967.26萬元、79,117.84萬元和80,125.49萬元,同比增長22.86%、18.14%、1.27%;公司歸屬于母公司股東的凈利潤分別為3,432.17萬元、7,222.03萬元和8,654.68萬元,同比增長分別為54.84%、110.42%、19.84%。可以看出,秋田微營業收入、凈利潤均呈現持續上升趨勢,但其增長幅度卻出現不同程度的波動。

報告期內,在產品營收結構方面,秋田微電容式觸摸屏占主營業務收入的比例總體呈上升趨勢,分別為14.06%、15.05%、18.49%,該系列產品單價分別為57.84元/片、71.40元/片、74.37元/片。

與之形成對比的是,單色液晶顯示器、單色液晶顯示模組、彩色液晶顯示模組三大業務出現較大的波動。尤其是秋田微重點開發的彩色液晶顯示模組的營收經歷2018年高速增長之后,于2019年有所下降。

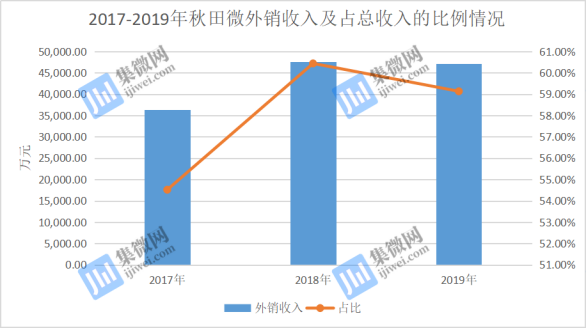

從銷售區域來看,外銷收入占比超過一半。報告期內,秋田微外銷收入分別為36,340.68萬元、47,600.85萬元、47,092.82萬元,占總收入的比例分別為54.52%、60.44%、59.133%。如果按外銷按客戶所在地區來分,公司產品主要出口到北美洲(美國、加拿大)、歐洲(德國、英國、比利時)及港澳臺地區,其中,2018年、2019年最大的來源為北美地區,占比分別為35.48%和33.93%。

2018年3月,美國對中國出口到美國的商品加征關稅。秋田微出口到美國的商品也在加征25%關稅清單中,涉及到的商品代碼分別為854890030、9013803010、9013803020。出口地區增加關稅將會影響其產品銷售以及公司盈利能力。

對此,秋田微也坦承,如果未來公司主要出口國家或者地區的經濟環境、貿易政策等發生重大變化,公司外銷收入情況將可能受到不利影響。

另外,由于外銷主要通過美元貨幣定價結算,美元對人民幣匯率波動將直接影響收入金額,且產生匯兌損益。2017-2019年,其匯兌損益分別為485.43萬元、-468.74萬元、-95.09萬元。隨著生產、銷售規模的擴大,秋田微產品出口規模也將隨之增加,如果結算匯率波動較大,其經營業績將可能受到一定程度的影響。

可見,秋田微業績嚴重依賴外銷收入,占比接近六成,未來貿易摩擦、匯率變動等可能對其業績有較大影響。此外,相較于同行穩定的毛利率,秋田微毛利率“異常”增長,同時部分零部件采購價格僅為同行可比公司的一半,著實讓不少人對秋田微業績“增長”產生質疑。

部分零部件采購成本僅為同行一半

據招股書顯示,2017-2019年,秋田微的毛利率分別為22.57%、24.19%、27.30%,實現逐年增長,尤其是2019年毛利率增長3.11%。

而A股當中,可對比公司亞世光電、經緯輝開、超聲電子、合力泰期間的毛利率變動趨勢明顯不如秋田微靚麗。同行可比公司同期的毛利率均值分別為19.76%、21.72%和20.86%,基本穩定在20%-22%之間,期間波動較小。

具體到企業來看,亞世光電期間的毛利率有降有升,在26%-29%之間波動;經緯輝開同期毛利率為19%-22%之間,且毛利率在下降;合力泰同期毛利率在16%-18%之間,期間有升有降,無明顯規律;超聲電子雖然毛利率也連年增長,但3年間增長幅度未超過3.5%。

可見,與同行上市公司的相同業務相對穩定的毛利率相比,秋田微的毛利率增長趨勢顯得并不合理。尤其2019年,經緯輝開、亞世光電、合力泰的毛利率均出現不同程度的下降,而秋田微的毛利率卻逆勢增長3.11%,不禁讓業內質疑。

對于公司毛利率的逐年上升,秋田微給出理由是公司銷售收入增長,產能利用率總體上升,人工、制造費用均有所攤薄;公司外銷毛利率一般高于內銷毛利率,報告期內,公司外銷占比總體增加;公司客戶結構優化,新增客戶銷售毛利率較高,減少了低毛利率的客戶;報告期內,人民幣對美元總體呈現貶值趨勢,公司外銷產品主要以美元定價,人民幣貶值提升了公司的總體毛利率水平。

然而,這些理由部分卻“站不住腳”。首先,外銷收入占比增加提升了毛利率。報告期內,秋田微的外銷占比分別為54.52%、60.44%、59.133%,基本維持在50%-60%之間,而亞世光電的外銷收入占比分別為75.86%,81.11%、83.30%,近兩年都超過8成,如果外銷增加導致毛利率上升,亞世光電應該表現的更明顯,且毛利率會更高。但是外銷收入占比八成的亞世光電2019年的毛利率僅比外銷占比六成的秋田微毛利率高0.57%,并出現下降的趨勢。

據了解,亞世光電的產品構成、外銷模式以及業績增長與秋田微非常相似。2019年亞世光電的毛利率下降1.16%,而秋田微的毛利率卻逆勢增長3.11%。這樣的對比結果,著實讓不少人對秋田微的毛利率“增長”產生質疑。

與此同時,報告期內秋田微的產品銷售結構并未出現顛覆性的變化,但其部分零部件采購價格也異常低于亞世光電。

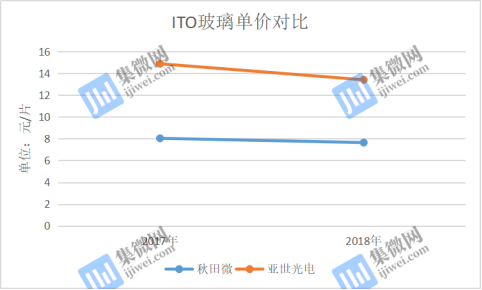

在ITO玻璃原材料上,2017年、2018年亞世光電的采購價格分別為14.87元/片、13.40元/片,但秋田微同期的采購價格分別為8.03元/片、7.64元/片,只有亞世光電的近一半的價格。

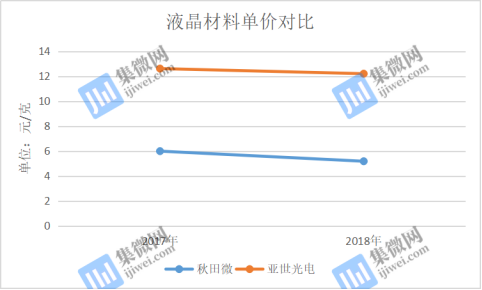

另外,在液晶材料方面,2017年、2018年亞世光電的采購價格為12.61元/克、12.2元/克,而秋田微的同期采購價格分別為5.99元/克、5.18元/克,其采購價格連亞世光電一半都不夠。

從上述分析可知,秋田微快速增長的毛利率主要與其較低的零部件采購價格有很大的關聯。那么秋田微的零部件采購價格為何這么低?而對于零部件采購價格的問題,秋田微在招股書中并未提及。同時,秋田微解釋外銷收入占比高提升毛利率,而亞世光電的外銷收入占比更高,但毛利率卻出現下降,這與秋田微的說法相悖。可見,對于毛利率“異常”增長的問題,秋田微仍需要給投資者一個合理的解釋說明。

-

觸摸屏

+關注

關注

42文章

2315瀏覽量

116592 -

液晶顯示

+關注

關注

6文章

588瀏覽量

40363 -

電容式

+關注

關注

0文章

354瀏覽量

52786

原文標題:【IPO價值觀】秋田微毛利率逆勢增長的背后:部分零部件采購成本僅為競爭對手一半!

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論