") 從產(chǎn)品及財(cái)務(wù)角度分析天科合達(dá)

從產(chǎn)品及財(cái)務(wù)角度分析天科合達(dá)

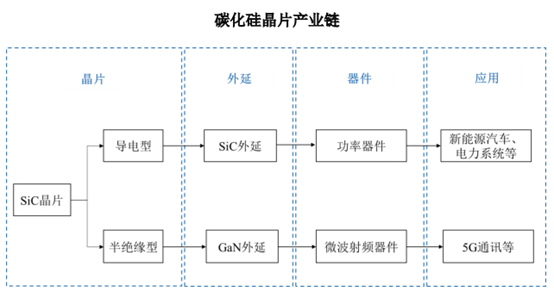

集微網(wǎng)消息 近日,天科合達(dá)在科創(chuàng)板的上市申請(qǐng)已經(jīng)從受理進(jìn)展到問詢階段。據(jù)公開資料顯示,天科合達(dá)公司是國內(nèi)領(lǐng)先的第三代半導(dǎo)體材料—碳化硅晶片生產(chǎn)商。公司主要從事碳化硅領(lǐng)域相關(guān)產(chǎn)品研發(fā)、生產(chǎn)和銷售。根據(jù) Yole Development 統(tǒng)計(jì),2018年公司導(dǎo)電型晶片的全球市場(chǎng)占有率為1.7%,排名全球第六、國內(nèi)第一。 此前,集微網(wǎng)在“【IPO價(jià)值觀】天科合達(dá)核心產(chǎn)品毛利率偏低,單晶生長爐成利潤新增長點(diǎn)” 一文中提到,天科合達(dá)核心產(chǎn)品碳化硅晶片為公司主要的營收來源,但由于毛利率偏低對(duì)公司的業(yè)績貢獻(xiàn)反而不如其他碳化硅產(chǎn)品系列的寶石晶體,而碳化硅單晶生長爐收入快速增長,成為公司新的盈利增長點(diǎn)。上文主要從產(chǎn)品角度分析了天科合達(dá)的亮點(diǎn)與不足,本文將繼續(xù)從產(chǎn)品及財(cái)務(wù)角度分析天科合達(dá)。 碳化硅晶片前景廣闊 據(jù)招股書顯示,以碳化硅為代表的第三代半導(dǎo)體材料是繼硅材料之后最有前景的半導(dǎo)體材料之一,與硅材料相比,以碳化硅晶片為襯底制造的半導(dǎo)體器件具備高功率、耐高壓/高溫、高頻、低能耗、抗輻射能力強(qiáng)等優(yōu)點(diǎn),可廣泛應(yīng)用于半導(dǎo)體功率器件和5G通訊等領(lǐng)域。

碳化硅晶片需求旺盛,供給相對(duì)不足。隨著近年來第三代半導(dǎo)體材料在新能源汽車、5G通訊、光伏發(fā)電、軌道交通、智能電網(wǎng)、航空航天等領(lǐng)域的廣泛應(yīng)用,全球?qū)σ蕴蓟杈瑸橐r底的器件需求持續(xù)增長。目前能夠批量供應(yīng)高品質(zhì)碳化硅單晶片的廠商數(shù)量有限,主要集中在美國、德國、日本和中國等國家的少數(shù)企業(yè)。由于碳化硅晶片制造難度較大,行業(yè)的整體生產(chǎn)規(guī)模有限,目前無法滿足下游市場(chǎng)需求。CREE公司、II-VI公司等全球各大碳化硅晶片制造企業(yè)均安排了較大規(guī)模的產(chǎn)能擴(kuò)張計(jì)劃,但短期內(nèi)碳化硅晶片仍呈現(xiàn)供不應(yīng)求的局面,下游前景廣闊。 主要產(chǎn)品開始釋放業(yè)績 報(bào)告期內(nèi),天科合達(dá)分別實(shí)現(xiàn)營業(yè)收入2,406.61萬元、7,813.06萬元、15,516.16萬元和3,222.93萬元,公司營業(yè)收入快速增長,2018年度和2019年度分別同比增長224.65%和98.59%,2017年度至2019 年度年均復(fù)合增長率達(dá)153.92%。凈利潤由負(fù)轉(zhuǎn)正,并呈現(xiàn)良好的增長趨勢(shì)。 主要產(chǎn)品銷售情況

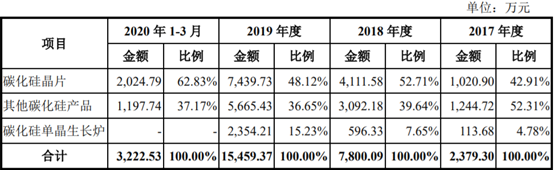

碳化硅晶片是天科合達(dá)的核心產(chǎn)品,量價(jià)齊升助推公司營收規(guī)模不斷擴(kuò)大。報(bào)告期內(nèi),市場(chǎng)需求不斷增長,公司產(chǎn)品供給能力不斷提升。公司碳化硅晶片實(shí)現(xiàn)銷售的數(shù)量分別為 0.51 萬片、1.70 萬片、3.25 萬片和 0.67 萬片,實(shí)現(xiàn)銷售收入分別為 1,020.90 萬元、4,111.58 萬元、7,439.73 萬元和 2,024.79 萬元,占主營業(yè)務(wù)收入的比重分別為 42.91%、52.71%、48.12%和 62.83%,平均占比達(dá)51.64%,為公司營收主要來源。碳化硅晶片銷售規(guī)模和銷售數(shù)量呈現(xiàn)明顯的增長趨勢(shì),隨著產(chǎn)品結(jié)構(gòu)的變化,公司碳化硅晶片銷售均價(jià)整體呈上升趨勢(shì)。 碳化硅晶片銷售明細(xì)

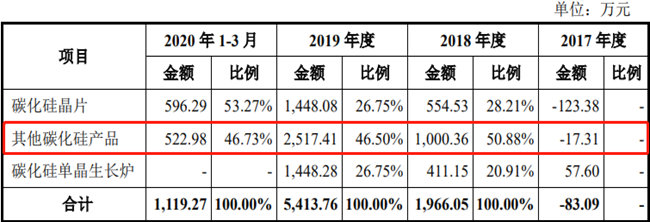

寶石晶體受莫桑鉆飾品市場(chǎng)的興起快速發(fā)展,助推天科合達(dá)業(yè)績高速增長。2018年、2019年和 2020年1-3月,公司主營業(yè)務(wù)毛利分別為1,966.05 萬元、5,413.76 萬元和 1,119.27 萬元。從各產(chǎn)品的毛利貢獻(xiàn)度來看其他碳化硅產(chǎn)品系列占比分別為50.88%、46.50%、46.73%,為公司毛利最高的產(chǎn)品系列,其中寶石晶體占其他碳化硅產(chǎn)品收入的比例為72.39%,貢獻(xiàn)該系列產(chǎn)品主要的毛利。招股書披露,該產(chǎn)品毛利偏高主要受益于人工莫桑鉆飾品(吊墜、鉆戒等)市場(chǎng)的興起所致。碳化硅晶片雖然為公司營收最多的產(chǎn)品,但是由于毛利率偏低,整體毛利不及寶石晶體,但這一情況在2020年Q1開始出現(xiàn)反轉(zhuǎn)。 主要產(chǎn)品毛利情況

碳化硅單晶生長爐為天科合達(dá)新的盈利增長點(diǎn),占比不斷提高。2017-2019年,天科合達(dá)碳化硅單晶生長爐實(shí)現(xiàn)銷量分別1臺(tái)、5臺(tái)、23臺(tái),實(shí)現(xiàn)銷售收入分別為113.68萬元、596.33萬元和 2,354.21萬元,占主營業(yè)務(wù)收入的比重分別為4.78%、7.65% 和15.23%,呈快速增長趨勢(shì)。2017-2019年,天科合達(dá)碳化硅單晶生長爐產(chǎn)品的毛利率分別為50.67%、68.95%和61.52%,三年平均毛利率高達(dá)60.38%,為公司毛利率最高的產(chǎn)品。據(jù)招股書披露,天科合達(dá)碳化硅單晶生長爐產(chǎn)品的毛利率整體較高,主要是由于公司掌握了碳化硅單晶生長爐設(shè)計(jì)和控制系統(tǒng)等方面的核心技術(shù),具有較強(qiáng)的議價(jià)能力所致。 碳化硅單晶生長爐銷售明細(xì)

累計(jì)未彌補(bǔ)虧損即將消除 雖然隨著天科合達(dá)碳化硅晶片、寶石晶體、碳化硅單晶生長爐等產(chǎn)品開始放量,公司業(yè)績不斷增長,但截至報(bào)告期末,公司仍有-1,522.49萬元的未彌補(bǔ)虧損。據(jù)招股書披露,公司累計(jì)未彌補(bǔ)虧損的形成原因主要是由于天科合達(dá)前期持續(xù)研發(fā)投入以及受碳化硅半導(dǎo)體材料工業(yè)化應(yīng)用進(jìn)程較慢的影響所導(dǎo)致的。 期末未分配利潤情況

不過,隨著天科合達(dá)生產(chǎn)工藝的提升、產(chǎn)品結(jié)構(gòu)的完善以及終端應(yīng)用的成熟,公司生產(chǎn)經(jīng)營規(guī)模持續(xù)增長,盈利能力持續(xù)提升。報(bào)告期內(nèi)累計(jì)未彌補(bǔ)虧損分別為-5,160.97萬元、-4,966.57 萬元、-1,962.25 萬元和 -1,522.49 萬元,呈大幅減少的趨勢(shì)。如果按照公司業(yè)績?cè)鲩L的正常預(yù)期來看,在2020年有望消除累計(jì)未彌補(bǔ)虧損。 綜上所述,天科合達(dá)自成立以來一直聚焦于碳化硅材料的研發(fā)及生產(chǎn),目前已經(jīng)發(fā)展成我國碳化硅晶片龍頭企業(yè)。通過長期的自主研發(fā)公司生產(chǎn)工藝不斷提升,目前已經(jīng)能夠?qū)崿F(xiàn)4英寸、6英寸碳化硅晶片規(guī)模化生產(chǎn)的能力。隨著下游需求的不斷增長,公司主要產(chǎn)品開始釋放業(yè)績,累計(jì)未彌補(bǔ)虧損即將消除,公司將走向發(fā)展的快車道。

-

半導(dǎo)體材料

+關(guān)注

關(guān)注

11文章

545瀏覽量

29607 -

晶片

+關(guān)注

關(guān)注

1文章

403瀏覽量

31496 -

碳化硅

+關(guān)注

關(guān)注

25文章

2783瀏覽量

49116

原文標(biāo)題:【IPO價(jià)值觀】天科合達(dá)業(yè)績開始釋放,累計(jì)未彌補(bǔ)虧損即將消除

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

天合儲(chǔ)能Elementa金剛2產(chǎn)品EPD報(bào)告順利完成

天合儲(chǔ)能榮登BNEF 2024全球儲(chǔ)能產(chǎn)品及系統(tǒng)集成商可融資性榜單

天合光能聯(lián)合成立建新星元綠色雙碳產(chǎn)業(yè)基金

天合光能山東肥城150MW漁光互補(bǔ)項(xiàng)目數(shù)據(jù)出爐

天合光能打造行業(yè)光儲(chǔ)融合案例新典范

天合光能一行到訪香港考察調(diào)研

合科泰產(chǎn)品在智能門鎖中的應(yīng)用

天合光能至尊N型小金剛系列組件通過挪威及國際EPD認(rèn)證

天合光能如何引領(lǐng)新能源高質(zhì)量發(fā)展

2024年一季度天合光能組件全球出貨量已超過205GW

江蘇天科合達(dá)碳化硅晶片二期擴(kuò)產(chǎn)項(xiàng)目預(yù)計(jì)6月投產(chǎn)

合科泰有哪些電源IC產(chǎn)品?合科泰半導(dǎo)體電源IC選型技巧分析

天合光能獲得BSI頒發(fā)的ISO 37301合規(guī)管理體系認(rèn)證證書

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論