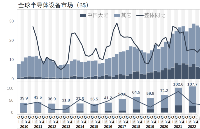

國內半導體公司正成為中芯國際營收增長的主要動力

國內半導體公司正成為中芯國際營收增長的主要動力

中芯國際在科創板上市后,首次發布半年度報告。在上半年的第一和第二季度,首登科創板的中芯國際交出了“靚麗”的答卷。

H股半年報顯示,2020年上半年,中芯國際實現營業收入約18.43億美元,創歷史新高,同比增長26.3%;歸母凈利潤亦創歷史新高達到2.02億美元,同比增長556.0%,同樣創造歷史新高;毛利率大幅提高7.4個百分點至26.2%,主要是由于上半年的產品組合變動、付運晶圓的數量增加及平均售價上升所致。

由于A股及H股采用的會計準則不同,在A股的半年報中,中芯國際的營收情況依舊亮眼,凈利潤同樣暴漲。據悉,中芯國際上半年實現營收131.6億人民幣,同比增長29.4%,凈利潤13.9億元,同比大漲329.8%。

中芯國際的營收增長勢頭為何如此強勁,在市場上一路“高奏凱歌”?根據報告,其收入同比增長主要受期內銷售晶圓的數量增加及平均售價上升之影響所致。具體來說,中芯國際銷售晶圓的數量由上年同期2.4百萬片約當8英寸晶圓增加19.7%至本報告期內2.8百萬片約當8英寸晶圓,晶圓的平均售價由上年同期4285元增加至本報告期內4631元。

不同地區的客戶均給中芯國際的營收上漲增加了“馬力”,但國內半導體公司正成為中芯國際營收增長的主要動力。根據報告,來自中國內地及香港的客戶貢獻84.85億元營收,同比增長51.5%。中國內地及香港客戶上半年貢獻了84.85億元的營收,同比大漲51.5%;而北美洲地區貢獻的營收為30.42億元,同比持平;歐洲及不含中國內地和香港的亞洲地區貢獻的營收為16.35億元,同比增長6.8%。

中芯國際在先進工藝和成熟制程上的不俗表現為其利潤的上漲做出了貢獻。

在先進工藝的研發方面,中芯國際有望成為晶圓代工領域的“佼佼者”。中芯國際聯席CEO趙海軍和梁孟松在報告中指出,上半年公司先進工藝研發與業務進展順利,先進工藝第一代技術量產順利,與國內及國際客戶繼續開展新的試產項目。與此同時,先進工藝第二代平臺也在穩步推進,目前處于客戶產品驗證階段。根據二季報,14/28nm收入占比一、二季度分別為7.8%、9.1%。中芯國際此前表示,先進產能建設目標是今年底一萬五千片。

在成熟制程方面,中芯國際產能利用率持續滿載,攝像頭、電源管理、指紋識別和特殊內存等相關應用需求十分旺盛。

目前來看,中芯國際晶圓的銷售量和平均售價呈現了“雙升”的態勢。半年報顯示,折合成8英寸計算,中芯國際付運晶圓的數量由上年同期的240萬片增加至本報告期的280萬片,且平均售價由上年同期的615美元增加至本報告期的649美元。

8英寸晶園平均售價的增長與5G“火熱”的市場需求密不可分。中芯國際聯合首席執行官趙海軍在第二季度業績電話會議上曾表示,“5G的相關應用需求量增長后,0.18微米和0.15微米這兩個成熟工藝的需求缺口特別大,且客戶在市場上的盈利很高,所以8英寸晶圓的平均售價會上漲。”

責任編輯:tzh

-

半導體

+關注

關注

334文章

27290瀏覽量

218086 -

晶圓

+關注

關注

52文章

4890瀏覽量

127931 -

5G

+關注

關注

1354文章

48436瀏覽量

563967

發布評論請先 登錄

相關推薦

字節跳動上半年營收穩健增長,國際業務表現亮眼

2024年全球半導體營收預計迎來20%增長

總營收3604億! 41家凈利潤翻倍增長!A股217家半導體公司上半年業績出爐

應用材料財報亮眼,營收反超ASML成半導體設備龍頭

恩智浦半導體第二財季營收31.3億美元

中芯國際季度營收躍居全球第二大純晶芯片廠

全球十大IC設計巨頭營收增長12%,英偉達引領產業繁榮

汽車半導體需求放緩,意法半導體調降2024營收

中芯國際發布2023年年報,營收63.2億美元

唯捷創芯2023年營收預計增長28.8%,凈利潤增長77.93%

2023國內外主要半導體設備公司營收統計和排名

工商網監

工商網監

評論