國產芯片的發展正在呈加速態勢,2025年中國芯片自給率要達到70%

國產芯片的發展正在呈加速態勢,2025年中國芯片自給率要達到70%

中國雖然是一個制造業大國,但芯片卻主要依賴進口。按照海關公開的信息,2020年上半年中國進口的芯片總數量約為2422.7億塊,同比增長25.5%;進口的芯片總金額約為10842.2億元(超過1萬億元),同比增長16%,且繼續超過石油、鐵礦石、天然氣、煤炭等,排在中國進口商品類別中的首位。中國半導體行業協會副理事長魏少軍日前在南京舉行的世界半導體大會上也表示,中國2020年芯片進口仍預計將連續第三年保持在3000億美元以上。

而相比于芯片出口,據數據顯示,2020年上半年中國出口的芯片總數量約為1125.9億塊(同比增長13.8%)——約為進口芯片總數量的46.47%。中國出口的芯片總金額約為3541億元(同比增長14.1%)——約為進口芯片總金額的32.66%。通過簡單的計算可以發現,2020年上半年,中國出口的芯片單價約為進口芯片單價的70%。

盡管當前有一批優秀的企業如:華為海思、寒武紀等在高端芯片、AI芯片上發展良好,但不得不說從整體上看,中國芯在很多領域仍與世界領先水平存在差距。再加上國內尚未熟練掌握7nm或者5nm乃至3nm等先進的芯片制作工藝節點,可以說,在中高端芯片領域,我國依然大量依賴進口。

雖有不足,但前景可觀

截止到今年7月底,芯片指數累計漲幅達49.46%。A股市場上,7月份在科創板上市的中芯國際股票市值已超2000億元,韋爾股份、聞泰科技等企業個股市值已超千億元。業內人士認為,國產芯片的發展正在呈加速態勢。

作為全球少數幾個“芯片技術快速發展的國家”,中國已在設計、封測等產業具備規模和技術基礎,現已基本已掌握最先進的技術。另外在新基建的規劃下,AI芯片,視頻解碼芯片、ITO芯片,服務器芯片等領域也相繼有所突破。芯片是高投入、高風險的產業。對企業而言,投資壓力非常大——不僅需要大量的資金注入,且投資回報時間長。但中國芯的發展有其獨特性——國家支持。

近段時間,國務院印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,《若干政策》強調,集成電路產業和軟件產業是信息產業的核心,是引領新一輪科技革命和產業變革的關鍵力量。

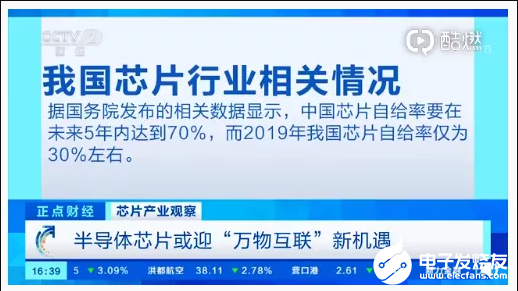

據央視財經8月19日援引國務院發布的相關數據顯示,中國芯片自給率要在2025年達到70%。

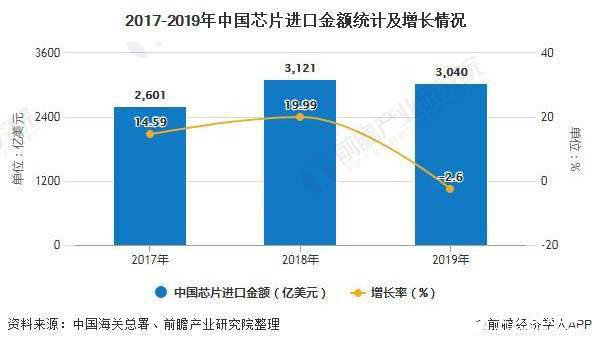

盡管2019年我國芯片自給率僅為30%左右,但2019年我國芯片的進口金額為3040億美元,遠超排名第二的原油進口額。但較2018年進口額減少了80億美元,同比下降2.6%。中國芯的自給率在政策的帶動下,正不斷的提高。中國芯的發展迅猛自然少不了國內相關企業和研究人員的努力。例如,彭練毛的院士及其研發團隊在碳基芯片的研究中已有成果,或可為我國國產光刻機的升級爭取更多的時間,提升國產芯片性能;INNOSILICON,多年來深耕研發、持之以恒,聚焦全球先進工藝IP和芯片定制技術,厚積薄發,多次填補國內空白,支持了數十億顆高端芯片量產,是國內唯一獲得全球前6大代工廠簽約支持、國內市場份額連續領先10年的高速混合電路芯片技術提供商。

未來,隨著5G電信技術、人工智能與物聯網技術的深入發展,國內對芯片的需求量會保持持續增長趨勢。“買不如造”,與其花更高的價格進口國外的芯片,不如讓自己掌握芯片的核心技術。只有這樣,國內的半導體行業才會越走越遠。相信有政策的大力推動,芯片產業將會有很大的國產替代空間,整個國內芯片行業市場化發展程度也有很大的提升空間。

責任編輯:gt

-

芯片

+關注

關注

456文章

50892瀏覽量

424377 -

華為

+關注

關注

216文章

34471瀏覽量

251990 -

AI

+關注

關注

87文章

31000瀏覽量

269340

發布評論請先 登錄

相關推薦

IDC發布2025年中國智能家居市場十大洞察報告

中國芯片出口額破萬億,萬年芯等企業拾級而上

魏少軍教授ICCAD2024最新演講:中國芯片設計業要自強不息

中國芯片新銳50強

達實智能入選《2025年中國AIoT產業全景圖譜》

2024年中國折疊屏手機出貨量預計同比增52.4%

2025年中國SiC芯片價格或迎大幅降價潮

工信部:我國芯片自給率僅為10%,面臨結構性短缺挑戰

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

2023年中國工業機器人市場銷量31.6萬臺,同比增長4.29%

中國芯片企業芯片完全解析

工商網監

工商網監

評論