全球半導體設備市場規模約600億美元,前道設備占據主要市場份額

全球半導體設備市場規模約600億美元,前道設備占據主要市場份額

半導體設備,即在芯片制造和封測流程中應用到的設備,廣義上也包括生產半導體原材料所需的機器設備。在整個芯片制造和封測過程中,會經過上千道加工工序,涉及到的設備種類大體有九大類,細分又可以劃出百種不同的機臺,占比較大市場份額的主要有:光刻機、刻蝕機、薄膜沉積設備、離子注入機、測試機、分選機等。

半導體行業周期性帶來新動能

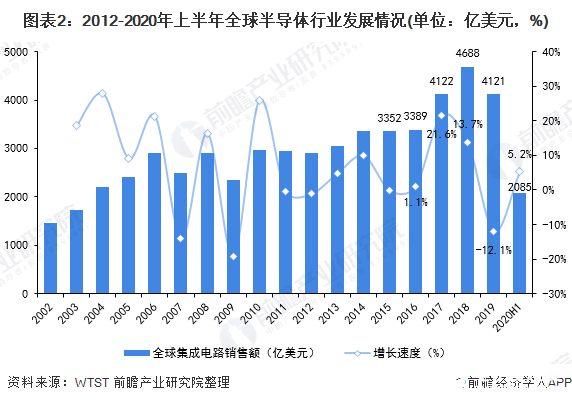

從全球半導體發展情況來看,受宏觀經濟變化及技術革新影響,半導體行業存在周期性。2017-2019年,全球半導體行業來到了下滑周期。2019年,全球固態存儲及智能手機、PC需求增長放緩,全球貿易摩擦升溫,導致全球半導體需求市場下滑,全年銷售額為4121億美元,同比下降12.1%。進入2020年,有5G商用化、數據中心、物聯網、智慧城市、汽車電子等一系列新技術及市場需求做驅動,將給予半導體行業新的動能。

全球半導體設備市場規模約600億美元

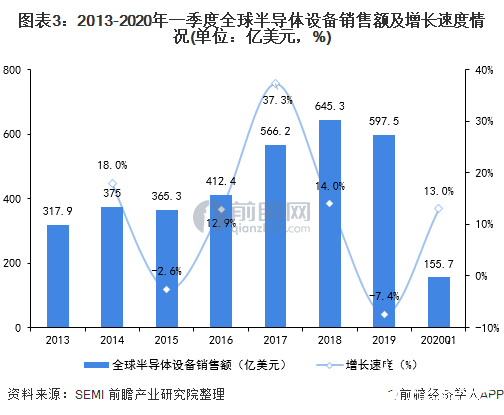

根據國際半導體產業協會SEMI統計數據顯示,近年來全球半導體設備銷售額呈波動態勢,2019年為597.5億美元,比2018年的645.3億美元的歷史高點下降了7.4%。2020年一季度,全球半導體設備銷售額為155.7億美元,比2019年第四季度減少13%,但與2019年一季度相比,增長了13%。半導體設備總市值雖僅幾百億美元,但其是半導體制造的基石,支撐著全球上萬億的電子軟硬件大生態,設備對整個半導體行業有著放大和支撐作用,確立了整個半導體產業可達到的硬性尺寸標準邊際值。

前道設備占據主要市場份額

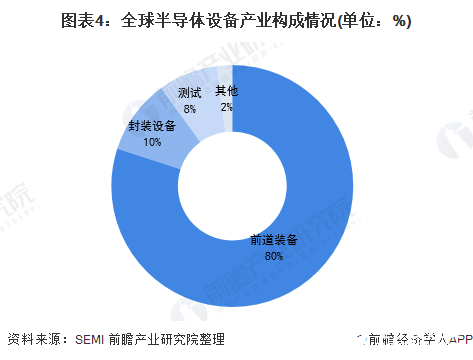

從半導體的制造流程來看,前道流程較多,涉及的設備種類也較多。在一個新晶圓投資建設中,設備投資一般占70-80%。而按工藝流程分類,在新晶圓的設備投資中,晶圓加工的前道設備占據主要的市場份額,約80%;封測設備占據約18%的比重。

市場主要集中在中國臺灣及大陸地區

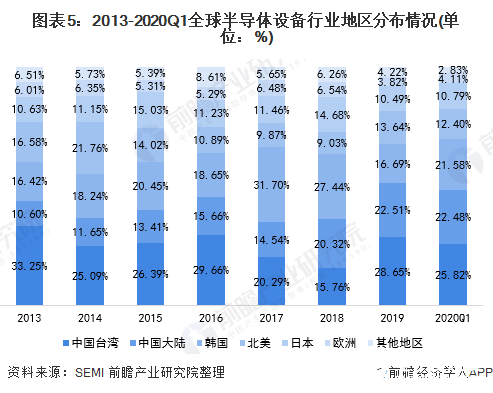

近些年,在全球半導體設備消費市場中,中國大陸,中國臺灣,韓國這三大市場一直排在前三位。其中,中國大陸最具發展潛力,從前些年的第三,到最近一年的第二,一直處于上升態勢。

具體來看,2019年,中國臺灣是半導體設備的最大市場,銷售額增長了68%,達到171.2億美元,占全球市場的比重為28.65%。中國大陸則以134.5億美元的銷售額保持其第二大設備市場的地位,占比為22.51%。排名第三的是韓國,銷售額為99.7億美元,同比下降44%,占比為16.69%。

2020年一季度,排名前三的仍是中國臺灣、中國大陸以及韓國,銷售額占比分別為25.82%、22.48%、21.58%。

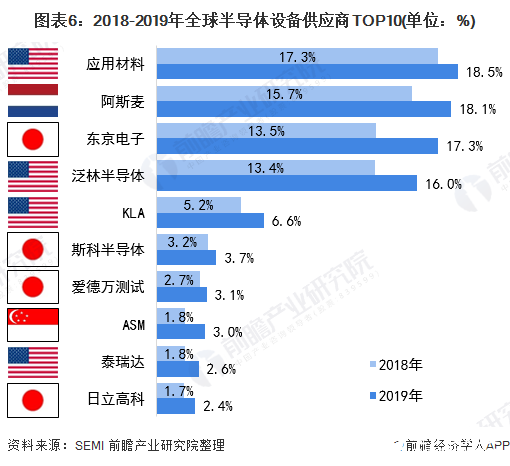

日美荷品牌占領前位

目前全球半導體設備市場集中度較高,以美國、荷蘭、日本為代表的TOP10企業壟斷了全球半導體設備市場90%以上的份額。美國著名設備公司應用材料、泛林半導體、泰瑞達、科天半導體合計占據整個設備市場40%以上份額,而且均處于薄膜、刻蝕、前后道檢測三大細分領域的絕對龍頭地位。技術領先和近半的市場占有率,任何半導體制造企業都很難完全脫離美國半導體設備供應體系。

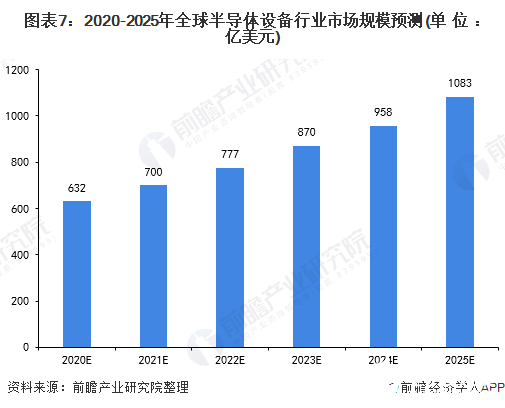

未來規模預計超千億

從整體來看,盡管受疫情的影響,半導體行業及半導體設備行業依然逆勢增長。存儲器支出回升、先進制程投資及中國大陸積極推動半導體投資的背景下,預計2020年全球半導體設備市場將持續保持增長,市場規模預計達到632億美元,同比增長6%;2021年預計達到700億美元;2025年將超千億美元。

責任編輯:gt

-

半導體

+關注

關注

334文章

27290瀏覽量

218096 -

設備

+關注

關注

2文章

4502瀏覽量

70600 -

機器

+關注

關注

0文章

780瀏覽量

40711

發布評論請先 登錄

相關推薦

全球半導體市場規模預測

半導體計量和檢測市場規模將達到 133 億美元

半導體設備,要變天了

2024年全球芯片市場規模將達6298億美元

全球半導體市場回暖:預計2024年市場規模將達6000億美元

SoC芯片,市場規模大漲

2024年第二季度全球芯片市場規模達到1500億美元

2024年Q2全球芯片市場規模攀升至1500億美元

2030年GaN功率元件市場規模將超43億美元

2024年全球先進封裝設備將同比增長6%至31億美元

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

工商網監

工商網監

評論