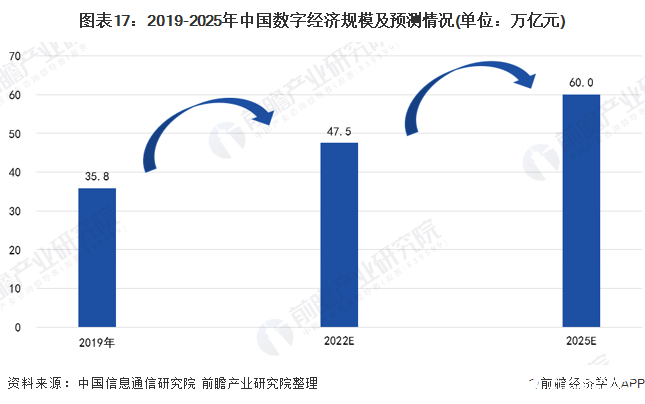

2025年中國數字經濟規模或將達到60萬億元,為經濟高質量發展新動能

2025年中國數字經濟規模或將達到60萬億元,為經濟高質量發展新動能

近年來,我國的數字化、網絡化與信息化發展快速崛起。隨著智能終端及物聯網技術不斷完善,“萬物互聯”正逐步成為現實。互聯網應用日漸實現“隨時、隨地、隨心、隨行”,數字經濟產業已成為驅動我國經濟社會發展和技術變革的重要力量。

中國數字經濟發展現狀

——數字經濟是一種新型的經濟形態

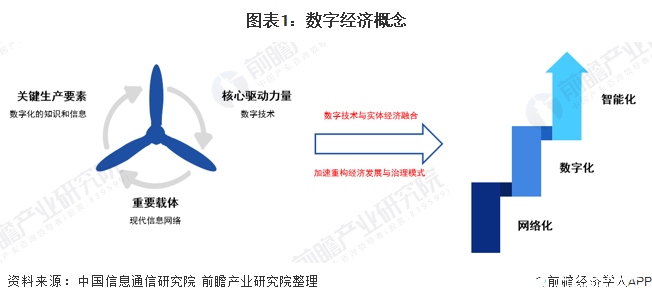

數字經濟是以數字化的知識和信息作為關鍵生產要素,以數字技術為核心驅動力量,以現代信息網絡為重要載體,通過數字技術與實體經濟深度融合,不斷提高經濟社會的數字化、網絡化、智能化水平,加速重構經濟發展與治理模式的新型經濟形態。

根據中國信息通信研究院發布的《中國數字經濟發展白皮書(2020年)》,從生產力和生產關系的角度提出了數字經濟“四化”框架,即數字產業化、產業數字化、數字化治理和數據價值化。

——政策推動數字經濟加快落地

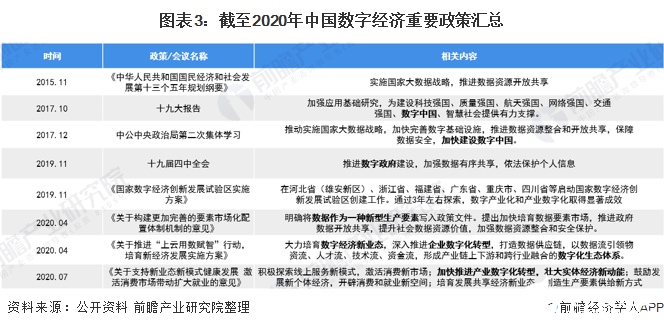

從2015年最早提出“國家大數據戰略”以來,推進數字經濟發展和數字化轉型的政策不斷深化和落地,2019年11月在河北省(雄安新區)、浙江省、福建省、廣東省、重慶市、四川省等啟動國家數字經濟創新發展試驗區;2020年4月明確將數據作為一種新型生產要素寫入政策文件;2020年7月,國家發改委等13部門聯合發布《關于支持新業態新模式健康發展 激活消費市場帶動擴大就業的意見》,旨在支持新業態新模式健康發展,激活消費市場帶動擴大就業,打造數字經濟新優勢。

——中國數字經濟已步入發展成熟期

1994年,中國實現了與國際互聯網的全功能連接,進入互聯網時代。2000年前后,全球互聯網泡沫破裂,行業經歷了2-3年的低迷階段,中國也未能幸免。

在經歷了短暫的低迷之后,隨著互聯網用戶數量持續高速增長,中國數字經濟在2003年-2012年間迎來了高速增長期,新業態不斷涌現。截至2012年底,中國手機網民規模達到4.2億,首次超過臺式電腦成為上網第一終端,這表明中國數字經濟發展進入了新的階段。

2013年中國互聯網行業進入移動端時代,中國數字經濟邁入成熟期。

——數字經濟發展規模超過35萬億元 產業數字化占比逐年提升

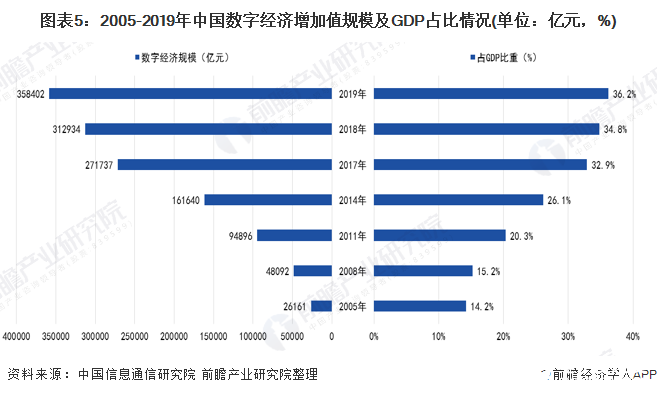

良好的產業基礎以及支持數字經濟發展的政策快速落地,使得數字經濟成為我國國民經濟高質量發展的新動能,數字經濟增加值規模由2005年的2.6萬億元增加至2019年的35.8萬億元。與此同時,數字經濟在DGP重所占的比重逐年提升,由2005年的14.2%提升至2019年的36.2%。

——數字經濟對經濟增長貢獻率高于三次產業貢獻率

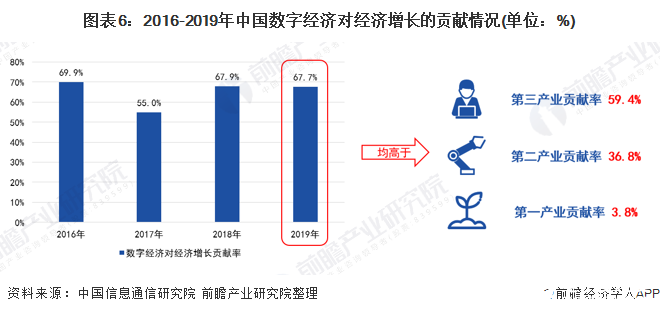

數字經濟在不斷發展的過程中,對于經濟增長的貢獻也在不斷增長。2014-2019年期間,數字經濟對于經濟增長的貢獻率均在50%以上,其中2019年數字經濟對經濟增長的貢獻率為67.7%,數字經濟對于經濟增長的貢獻均高于三次產業對經濟增長的貢獻。

中國信息通信研究院 圖表6:2016-2019年中國數字經濟對經濟增長的貢獻情況(單位:%)

中國數字經濟競爭格局

——數字產業化和產業數字化規模持續上升

數字產業化即信息通信產業,是數字經濟發展的先導產業,為數字經濟發展提供技術、產品、服務和解決方案等,具體包括電子信息制造業、電信業、軟件和信息技術服務業、互聯網行業等。

從更加具體的構成來講,數字產業化包括但不限于5G、集成電路、軟件、人工智能、大數據、云計算、區塊鏈等技術、產品及服務。

根據中國信息通信研究院發布數據,2014-2019年中國數字產業化規模逐年上升,2019年中國數字化產業規模達到70878億元,同比增長10.54%,占GDP比重為7.2%。

產業數字化是指傳統產業應用數字技術所帶來的生產數量和效率提升,其新增產出是數字經濟的重要組成部分。產業數字化包括但不限于工業互聯網、兩化融合、智能制造、車聯網、平臺經濟等融合型新產業新模式新業態。

根據中國信息通信研究院發布數據,2014-2019年中國產業數字化規模逐年上升,2019年中國產業數字化增加值規模達到287524億元,同比增長15.56%,占GDP比重為29.0%,成為支撐國民經濟發展的重要力量。

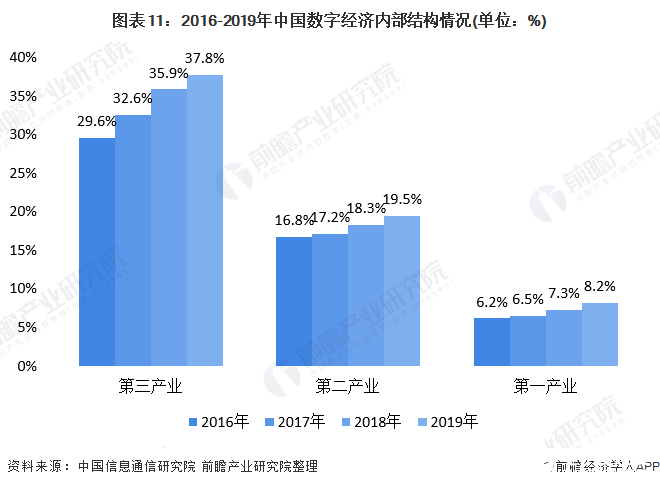

在三次產業方面,數字經濟發展呈現出不平衡的特點。服務業是產業數字化發展最快的領域,2019年服務業數字經濟增加值占行業增加值的比重為37.8%,同比提升1.9個百分點;工業方面,數字經濟加速發展,2019年工業數字經濟增加值占行業增加值比重為19.5%,同比提升1.2個百分點;農業由于行業的自然屬性,數字化轉型需求較弱,2019年農業數字經濟增加值占行業增加值比重為8.2%,同比提升0.9個百分點。

——數字化治理水平穩步提升

數字化治理是國家推進治理體系和治理能力現代化的重要組成,是運用數字技術,建立健全行政管理體系,創新服務監管方式,實現行政決策、行政執行、行政組織、行政監督等體制更加優化的新型政府治理模式。

近年來,數字政府改革建設受到了各地區、各部門的高度重視和積極探索。部分地區的數字政府建設成效初現,有力推動了政府治理模式和服務模式的優化創新。

根據中央黨校電子政務研究中心發布的《省級政府和重點城市網上政務服務能力(政務服務“好差評”)調查評估報告(2020)》結果顯示,網上政務服務能力指數為“非常高”的省級政府從2016年的3個增加到8個,指數為“高”的從2016年的9個增加到15個,網上政務服務能力為“低”的首次為零。2020年以來,從數字化防疫到數字化防汛,中國政府精細化、智能化的數字化服務邁上新臺階。

——產業數字化占比超過七成且仍在持續提升

在數字經濟的內部結構方面,數字產業化的占比逐年下降,在數字經濟中的占比由2005年的50.9%下降至2019年的19.8%;相反,產業數字化在數字經濟中的占比逐年提升,占比由2005年的49.1%提升至2019年的80.2%。

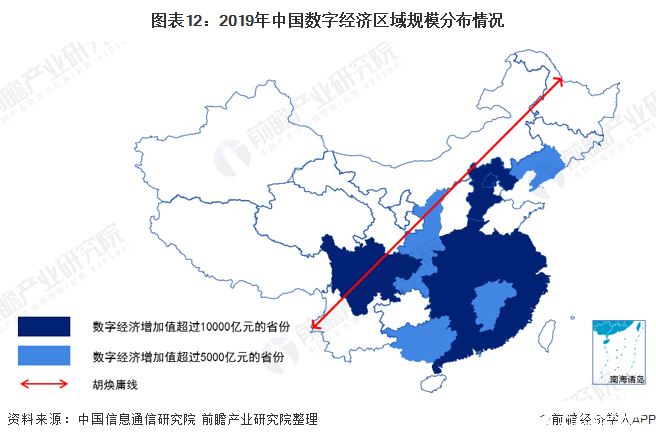

——國內區域競爭基本符合胡煥庸線格局

在區域發展方面,全國數字經濟發展規模呈現從東南沿海向西部內陸逐漸降低的趨勢,基本符合胡煥庸線格局。根據中國信通院統計數據,2019年數字經濟增加值超過10000億元的省份包括廣東、江蘇、浙江、上海、北京、福建、湖北、四川、河南、河北、安徽、湖南等;遼寧、重慶、江西、陜西、廣西等省市數字經濟增加值規模超過5000億元。

從數字經濟在GDP中的占比來看,北京、上海數字經濟在GDP中的占比已經超過50%;廣東、浙江、江蘇、福建數字經濟在GDP中的比重超過40%;重慶、湖北、遼寧、河北、廣西、四川、江西、貴州等數字經濟在GDP中的比重超過30%。

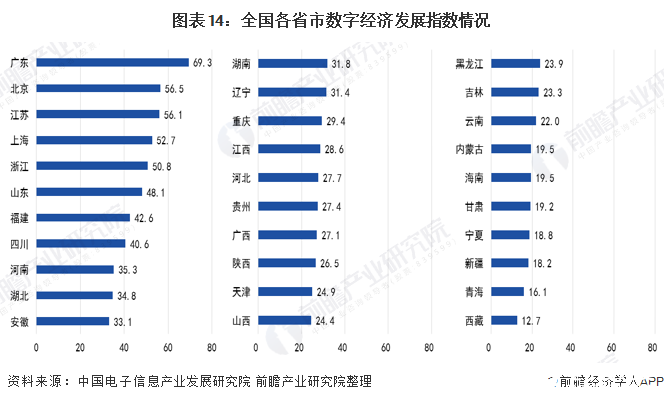

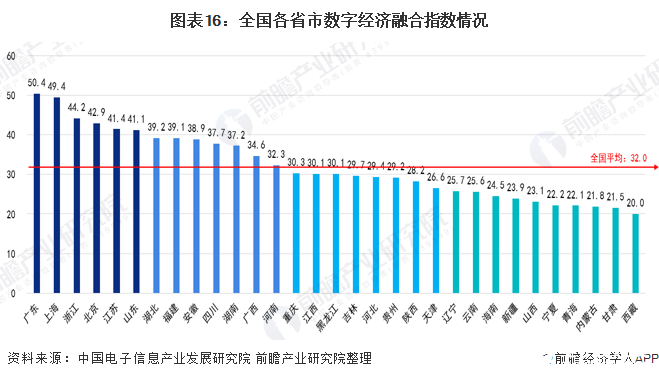

——廣東省多項指數領跑

在數字經濟發展指數方面,根據中國電子信息產業發展研究院發布數據,全國各省數字經濟發展指數平均值為32.0,其中11個省市指數在平均值之上。廣東省以總指數69.3居全國榜首,北京、江蘇位列第二、三名,分別得分56.5、56.1。

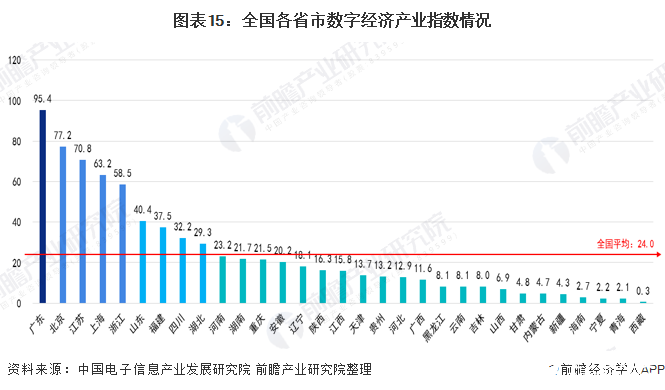

在數字經濟產業指數方面,根據中國電子信息產業發展研究院發布數據,廣東省數字經濟產業指數遙遙領先,獨立組成第一梯隊;隨后是北京、江蘇、上海和浙江,數字經濟產業指數在50-80之間,為第二梯隊;第三梯隊數字經濟產業指數在30-50之間,包括山東、福建、四川和湖北;區域省份數字經濟產業指數均低于全國平均水平(24.0),組成第四梯隊。

注:產業指數主要包括產業規模(電子信息制造業規模、信息傳輸業規模、軟件和信息技術服務業規模)和產業主體(ICT領域主板上市企業、互聯網百強企業、獨角獸企業)。

全國平均:24.0

在數字經濟融合指數方面,各省市差距相對較小。根據中國電子信息產業發展研究院發布數據,廣東省仍然以50.3位居榜首,與上海、浙江、北京、江蘇、山東組成第一梯隊;湖北、福建等7省數字經濟融合指數高于均值,位列第二梯隊。重慶、江西等省市融合指數略低于全國平均水平,位居第三梯隊。遼寧、云南等省份融合指數明顯落后,指數得分低于26分,位于第四梯隊。

注:融合指數主要包括工業數字化、農業數字化和服務業數字化。

中國數字經濟發展前景

——2025年數字經濟規模或將達到60萬億元

未來隨著新型基礎設施建設的加快,云計算、大數據、人工智能等技術創新和融合應用的進一步發展,實體經濟數字化轉型將迎來新的發展時期,數字經濟發展規模將進一步提升。根據中國信息通信研究院預測,到2025年中國數字經濟規模將達到60萬億元,數字經濟將成為經濟高質量發展的新動能。

責任編輯:gt

-

云計算

+關注

關注

39文章

7774瀏覽量

137352 -

人工智能

+關注

關注

1791文章

47183瀏覽量

238255 -

大數據

+關注

關注

64文章

8882瀏覽量

137397

發布評論請先 登錄

相關推薦

5G商用五年成效顯著:直接帶動經濟總產出約5.6萬億元

擁抱未來產業風口,5G+端側AI助力低空經濟“智慧起飛”

光耦——創新引擎 助推中國經濟高質量發展

信雅達入選2024年度中國軟件高質量發展前百家企業

中興通訊引領5G-A高質量發展新紀元

拓維信息攜開鴻智谷亮相數博會:共創數字經濟高質量發展新未來

拓維信息×數博會:共創數字經濟高質量發展新未來

廣州頤能亮相2024中國國際大數據產業博覽會,激發行業新動能

仁懋MOSFET:為房車儲能系統注入強勁動力

eVTOL成低空經濟主要載體,相關方案具備哪些特點?

數字轉型新動力,開源創新賦能數字經濟高質量發展

百度自動駕駛蘿卜快跑入選“2023年度中國車谷經濟高質量發展企業”

環宇智行成功入選“2023年度中國車谷經濟高質量發展企業”名單

禾多科技入選2023年中國新經濟人工智能獨角獸

工商網監

工商網監

評論