政策利好半導體材料行業發展,美國制裁加劇倒逼中國半導體國產化

政策利好半導體材料行業發展,美國制裁加劇倒逼中國半導體國產化

半導體材料是一類具有半導體性能、可用來制作半導體器件和集成電路的電子材料。常見的半導體材料有硅、鍺、砷化鎵等,其中硅是商業應用上最具有影響力的一種,其下游應用十分廣泛,包括集成電路,通訊系統,光伏發電,人工智能等領域。

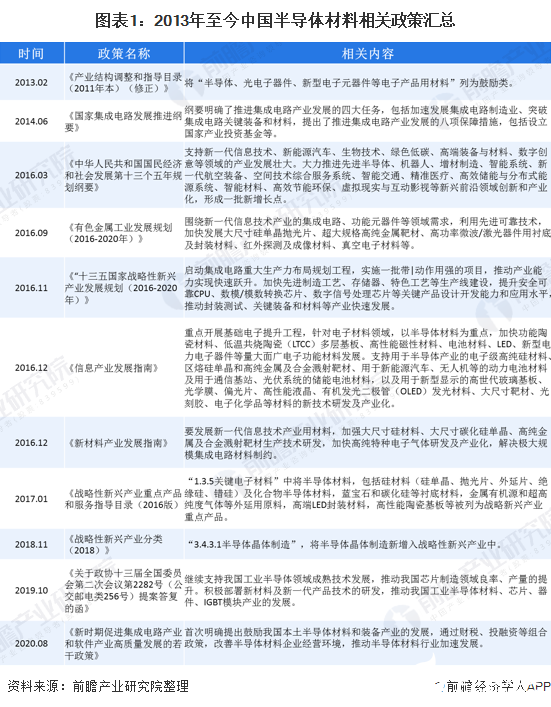

半導體產業是科技創新的先驅,在世界經濟發展中占據越來越重要的地位。半導體材料作為半導體產業的基石,對于半導體產業的發展起著決定性的作用。近年來,國家為推動我國半導體產業的發展,先后出臺了一系列政策推動我國半導體材料國產化進程。

1、政策環境

政策利好半導體材料行業發展

政府的政策支持對于半導體產業的發展起到了決定性作用,半導體材料行業作為支撐半導體產業發展的上游行業,近年來得到了國家一系列相關政策的支持和鼓勵。

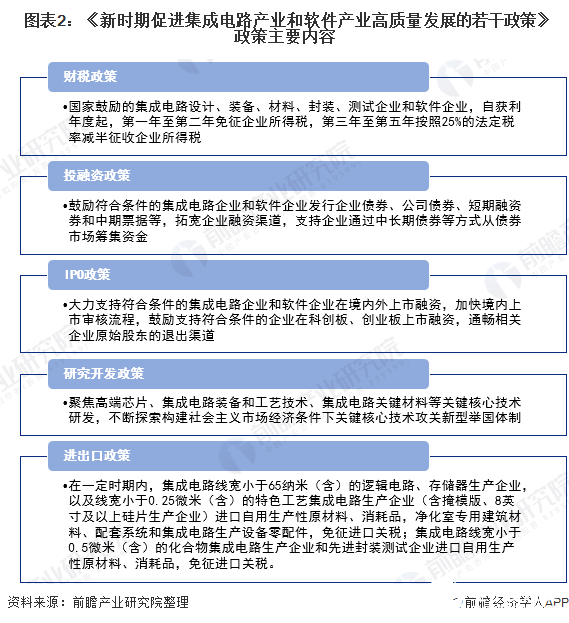

2020年8月4日國務院發布的《新時期促進集成電路產業和軟件產業高質量發展的若干政策》從財稅、投融資、IPO、研究開發、進出口等多角度對半導體產業的發展提供政策支持,利好我國半導體材料行業發展。

半導體產業規劃穩步推進

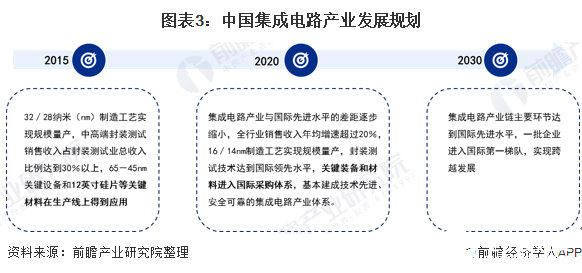

當前,全球半導體產業正進入重大調整變革期,我國半導體產業也迎來發展的重要戰略機遇期和攻堅期,為推動我國半導體產業的發展,國務院出臺《國家集成電路產業發展推進綱要》對半導體產業的發展進行如下規劃:

各地積極打造半導體產業鏈

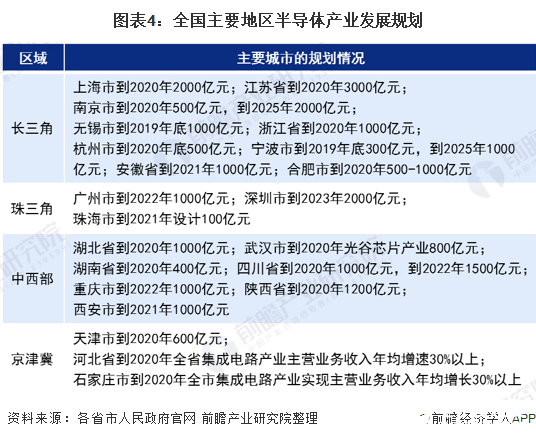

目前,長三角地區是我國半導體產業重點聚集區;深圳市則是珠三角地區集成電路產業發展之首,京津冀及中西部地區的半導體產業也正加快發展布局,為響應國家半導體產業發展要求,各地針對當地的實際情況制定了相應的半導體產業相關發展扶持政策和發展規劃,具體規劃情況如下:

2、資本環境

資本助力半導體材料行業發展

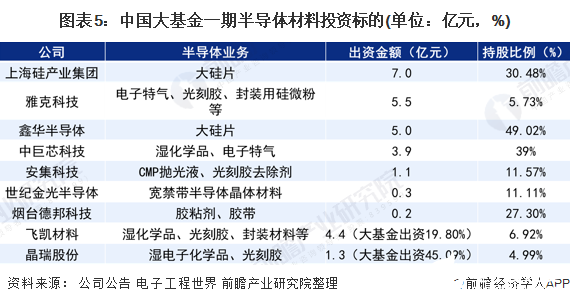

2014年9月,國家集成電路產業投資基金(大基金)成立,用于支持我國半導體產業發展。目前大基金一期募集資金已投資完畢,總規模1387億元,公開投資公司23家,未公開投資公司29家,累計有效投資項目達70個左右,重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料等產業,實施市場化運作、專業化管理。其中半導體材料投資額為占總投資額的比重僅為1%左右,獲大基金一期投資的半導體材料企業情況如下:

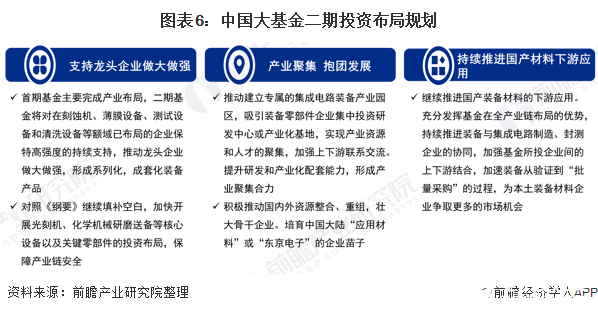

大基金二期進一步加碼半導體材料領域

2019年10月22日,國家大基金二期成立,注冊資本高達 2041.5億元,,較一期 987.2億元有顯著提升。與大基金一期主要投資晶圓制造不同,大基金二期的投資將向半導體產業鏈上游的半導體材料領域傾斜,具體包括大硅片、掩膜版、靶材、光刻膠、拋光墊和濕電子化學品等半導體材料等。

3、需求環境

終端需求旺盛

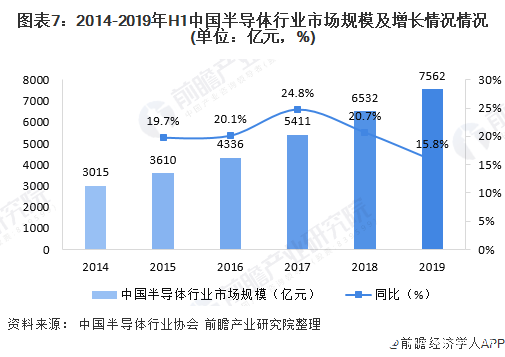

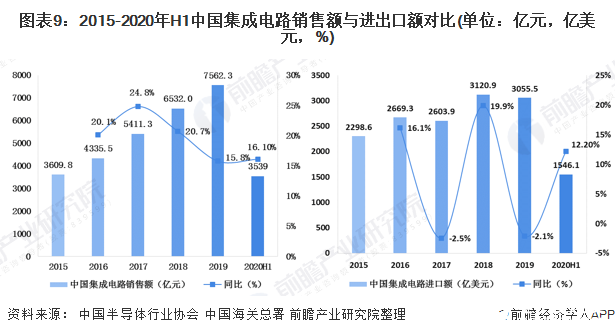

近年來,隨著信息科技的飛速發展,我國對半導體需求越來越多,我國已經成為全球最大的半導體消費國,半導體消費量占全球消費量的比重超過40%。根據中國半導體行業協會統計,2019年中國半導體產業市場規模達7562億元,同比增長15.77%。

半導體材料自己能力不足

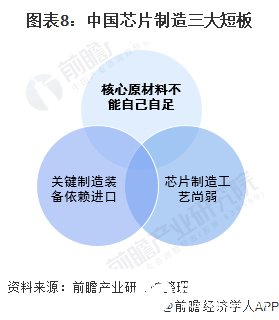

目前,我國在芯片設計領域已經取得諸多突破,芯片設計水平位列全球第二,根據中國半導體行業協會統計,2019年我國芯片設計行業銷售額已突破3000億元,占集成電路產業銷售額的比重達40.51%,然而我國芯片制造能力仍然較弱,大量芯片依賴進口,目前我國但我國芯片制造主要存在三大短板:核心原材料不能自己自足、芯片制造工藝尚弱、關鍵制造裝備依賴進口。

國產替代空間巨大

相較于龐大的半導體市場規模,我國產品的自給率非常低。根據CSIA公布的數據顯示,2020年上半年,我國集成電路銷售額為3539億元;然而,根據中國海關總署公布的數據顯示,2020年上半年我國集成電路產品進口額達1546.1億美元,遠高于本土集成電路銷售額。由此可以看出,我國半導體國產替代空間巨大。

美國制裁加劇倒逼中國半導體國產化

美國自2017年開始就提出中國半導體威脅論,自2018年“中興事件”起,美國采取一系列措施制裁中國芯片企業發展,2020年5月15日,美國政府再次發動針對華為的制裁措施,與2019年措施不同,新措施重點打壓中國芯片行業最薄弱的制造環節,要求芯片制造商(臺積電、中芯國際)不能采用美國公司的工具生產華為所用零部件。“芯片戰爭”愈演愈烈,我國半導體國產化迫在眉睫。

責任編輯:gt

-

集成電路

+關注

關注

5387文章

11530瀏覽量

361639 -

半導體

+關注

關注

334文章

27290瀏覽量

218090 -

光伏發電

+關注

關注

28文章

1171瀏覽量

78733

發布評論請先 登錄

相關推薦

半導體行業加速國產替代,萬年芯多種產品受關注

中國半導體的鏡鑒之路

半導體封裝材料全解析:分類、應用與發展趨勢!

半導體發展的四個時代

深圳市薩科微半導體有限公司,技術骨干來自清華大學和韓國延世大學...

半導體發展的四個時代

半導體硅片行業報告,國產替代進程加速

半導體襯底材料的選擇

2023年半導體設備國產化成績單:亮點與期待

工商網監

工商網監

評論