中國燃氣輪機場發展潛力大,仍存在被“卡脖子”的風險

中國燃氣輪機場發展潛力大,仍存在被“卡脖子”的風險

燃氣輪機(Gas Turbine)是以連續流動的氣體為工質帶動葉輪高速旋轉,將燃料的能量轉變為有用功的內燃式動力機械,是一種旋轉葉輪式熱力發動機。它的主要結構是由壓氣機(Compressor)、燃燒室(Combustor)和燃氣透平(Turbine)組成的循環。

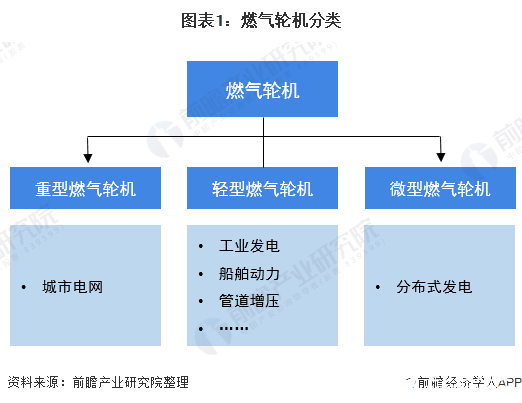

按照輸出功率來劃分,燃氣輪機可分為微型、輕型和重型三類。其中微型和輕型燃氣輪機可由航空發動機改制而成(又稱為“航改燃”),功率通常在50MW以內,可用于工業發電、船舶動力、管道增壓、坦克機車、分布式發電及熱電聯供等場景。重型燃氣輪機功率在50MW以上,主要用作陸地上固定的發電機組,如城市電網。

國際巨頭壟斷市場

燃氣輪機起源于上世紀30年代。1939年7月,世界上第一臺工業燃氣輪機(簡單循環出力4MW)由Brown Boveri & Cie(BBC)公司設計研發制成,該公司于1891年在瑞士巴登成立,于1988年與ASEA AB合并成為ABB(ASEA Brown Boveri)公司;2000年,作為ABB發電業務的一部分出售給阿爾斯通。GE于2015年收購了阿爾斯通的電力和電網業務。

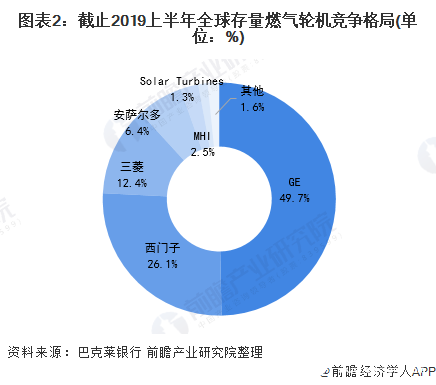

自世界上第一臺工業燃氣輪機被推出至今,燃氣輪機行業經過半個多世紀的演進,企業不斷兼并重組,GE、西門子、日本三菱各自具備完整的技術體系和產品系列,逐漸形成“三分天下”的局面。目前,全球燃氣輪機市場主要被美國通用電氣(GE)、德國西門子、日本三菱(MHPS)3家企業壟斷,3家企業合計占據全球燃氣輪機約90%的市場份額。尤其是美國GE公司,2019年上半年占據約50%的市場份額。

值得注意的是,盡管美國GE在過去幾十年一直是燃氣輪機制造領域的領導者,但MHPS的異軍突起卻嚴重沖擊其市場地位。2020年一季度,日本三菱全球訂單為2638兆瓦,同比增長19.7%,在全球的市場份額達到28.5%,按發電功率兆瓦計算,其市場份額排名第一。

中國市場發展潛力大

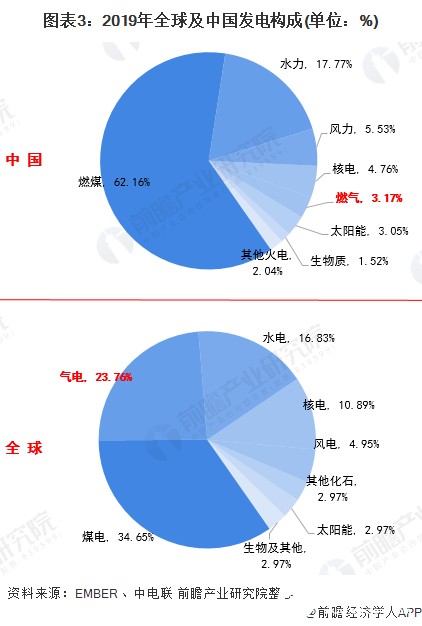

我國燃氣輪機發展時間較早,可以追溯到建國時期。隨著天然氣的發展,我國燃氣輪機市場不斷成長。21世紀以來,我國加快天然氣勘查開發,西氣東輸和液化天然氣(LNG)進口等啟動了燃氣輪機國內市場需求。2019年,我國天然氣發電量占據全國火力發電量的比重為3.17%。然而,與全球約24%的比重相比,仍有非常大的差距,未來發展潛力較大。

持續加大研發力度

然而,盡管我國現已具備輕型燃機(功率5萬千瓦以下)自主化能力,但重燃(功率5萬千瓦以上)仍基本依賴進口,技術基本被美國GE、日本三菱、德國西門子等國際廠家壟斷,國內市場存在被“卡脖子”的風險。

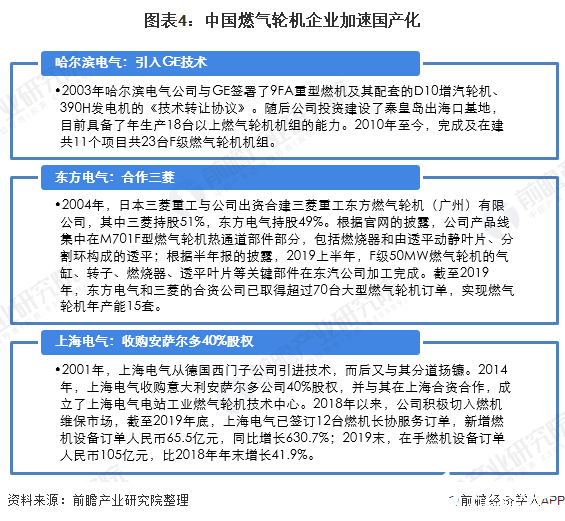

作為動力機械領域“皇冠上的明珠”,國家非常重視燃氣輪機的國產化。2001年,國家發改委發布《燃氣輪機產業發展和技術引進工作實施意見》,決定以市場換取技術的方式,引進、消化、吸收燃氣輪機制造技術。在2001-2007年的6年間,中國以“打捆招標、市場換技術”的方式,引進了GE、三菱重工、西門子公司的F/E級重型燃氣輪機50余套共2000萬千瓦,由哈汽-GE、東汽-三菱重工、上汽-西門子、南汽-GE等4個聯合體實行國產化制造。

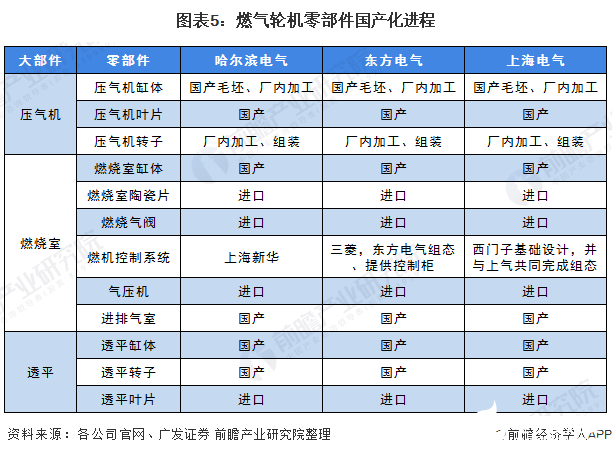

目前,國內燃氣輪機主機廠主要包括哈爾濱電氣、東方電氣、上海電氣等,按照“先系統后本體,先靜子后轉子、先低溫后高溫”的原則安排國產化生產。

在制造環節上,國內廠商正在蓄力,目前F級燃機的制造技術國產化率有了很大提高,我國燃氣輪機零部件國產化率可達到80%-90%。

政策加快推進創新發展

此外,為加快推進燃氣輪機產業創新發展,國家發展改革委和國家能源局聯合印發《依托能源工程推進燃氣輪機創新發展的若干意見》,并組織了第一批燃氣輪機創新發展示范項目,力爭在2022年前完成技術裝備攻關和項目建設,我國燃氣輪機產業長期以來依賴進口的關鍵核心技術將逐步實現國產化。其中第一批共有24個項目,電力調峰、分布式能源、油氣類、運維服務項目個數分別為7、13、2、2、24個。

但值得注意的是,盡管從數量上看我國燃氣輪機零部件國產化率較高,但從價值上看,還不到70%。國內廠商還未掌握F級、E級燃氣輪機熱端部件制造與維修技術以及控制技術,均依賴進口。而在與外方合作過程中,外方通過合作協議的約定,限制了重型燃氣輪機制造企業的技術改進和品牌創造。突破技術瓶頸是一場困難的持久戰,燃氣輪機自主化任重道遠。

責任編輯:gt

-

發動機

+關注

關注

33文章

2473瀏覽量

69277 -

電網

+關注

關注

13文章

2065瀏覽量

59155

發布評論請先 登錄

相關推薦

2025(第七屆)民用航空發動機與燃氣輪機行業大會暨渦輪技術展覽會震撼登陸蘇州

我國重型燃氣輪機小型化取得新突破

連接器材料如何突破“卡脖子”,實現國產替代

卡特彼勒旗下索拉透平亮相2024進博會

重磅定檔!2025渦輪技術大會暨民用航空發動機與燃氣輪機展將于2025年5月舉辦

百度市值被低估?分析師看好其長期發展潛力

必優傳感2024渦輪技術博覽會精彩回顧

CASAIM與三菱重工東方燃氣輪機達成合作,攜手并進電子化、數字化、智能化檢測時代

影像儀掃描儀顯微鏡檢測航空發動機和燃氣輪機

一文詳解MEMS高溫壓力傳感器

工商網監

工商網監

評論