邁瑞醫療如此大手筆進軍骨科, 究竟劍指何方?

邁瑞醫療如此大手筆進軍骨科, 究竟劍指何方?

邁瑞醫療武漢基地開工建設,該項目總投資 45 億元,包含武漢研究院、生產制造基地兩大子項目,凈用地總面積約 271 畝,總建筑面積約 62 萬平方米。項目建設內容包括骨科植入物及手術治療設備制造、檢驗試劑制造、生物原材料制備、微創手術設備制造等。意圖在十年內進入全球醫療器械供應商的前 20 名的邁瑞醫療,如此大手筆進軍骨科, 究竟劍指何方? 創立于 1991 年的邁瑞醫療于 2018 年 10 月在深交所掛牌上市。截至 8 月 4 日,邁瑞醫療總市值約為 4152 億元。如今,總部設在中國深圳的邁瑞醫療,在境外擁有 40 家子公司,“一站式”解決方案覆蓋全球 190 多個國家,也已經具備龐大的全球化研發、制造、營銷及服務網絡。無疑,邁瑞醫療已坐穩國內醫療器械一大半交椅。 目前,邁瑞醫療的主要產品覆蓋三大領域:生命信息與支持、體外診斷以及醫學影像,擁有國內同行業中最全的產品線,以“一站式”整體解決方案滿足臨床需求。

圖 | 邁瑞醫療主要產品覆蓋領域(資料來源:CB Insights 中國整理) 除了這三大產品領域之外,邁瑞醫療正在積極培育微創外科領域業務,包括外科腔鏡攝像系統、冷光源、氣腹機、光學內窺鏡、微創手術器械及手術耗材。 進軍骨科,邁瑞醫療將骨科植入物及耗材作為其布局的又一大板塊,并在官網進行了官宣。邁瑞醫療這般聲勢浩大地布局骨科,在業內也引起了廣泛關注。 縱觀邁瑞的發展史,我們會發現邁瑞醫療如此大手筆進軍骨科絕非偶然,而是符合邁瑞醫療對自身產品線布局規劃的必然。 2012 年,邁瑞醫療控股了“德骼拜爾”。通過這次并購,邁瑞醫療獲得了包括創傷、脊柱、關節、骨生物材料的研發、生產及銷售的平臺。這也是邁瑞醫療踏入骨科市場的重要一步。

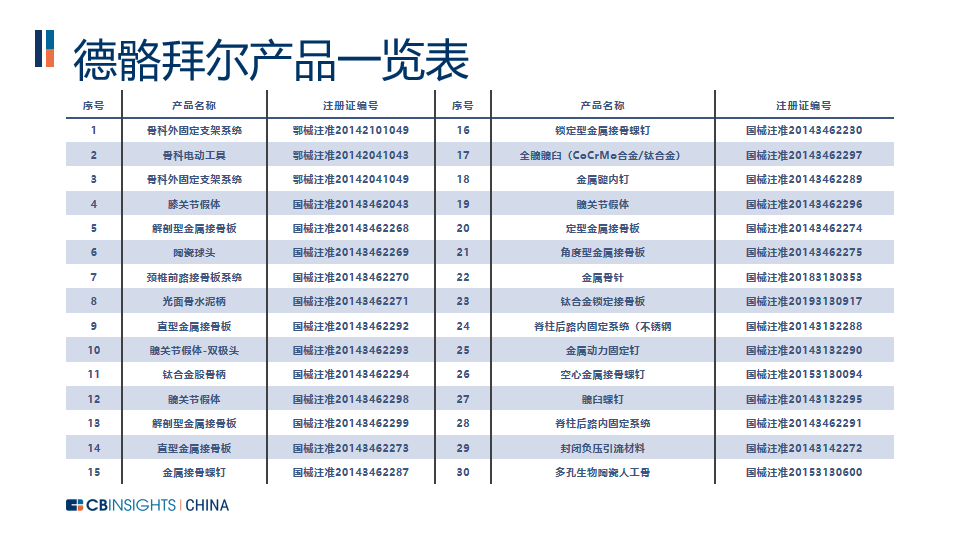

圖|德骼拜爾產品一覽表(資料來源:國家藥品監督管理局、CB Insights 中國整理) 創自 1999 年的德骼拜爾的產品線相當豐富,其產品覆蓋了關節、創傷、脊柱、外固定、封閉負壓引流材料等骨科植入物及耗材,在骨科植入器械的產品布局已經覆蓋了主流的大類領域。德骼拜爾在中國四十多個城市建有銷售和物流服務平臺,服務于中國兩千多家醫療機構,也在中國市場建立了不錯的口碑。這也為邁瑞醫療此次在骨科板塊發力奠定了良好的基礎。

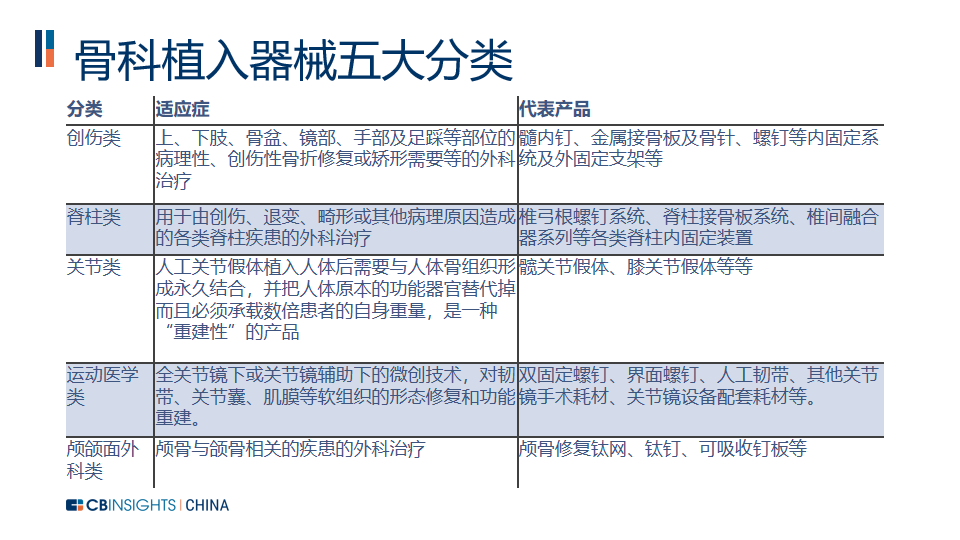

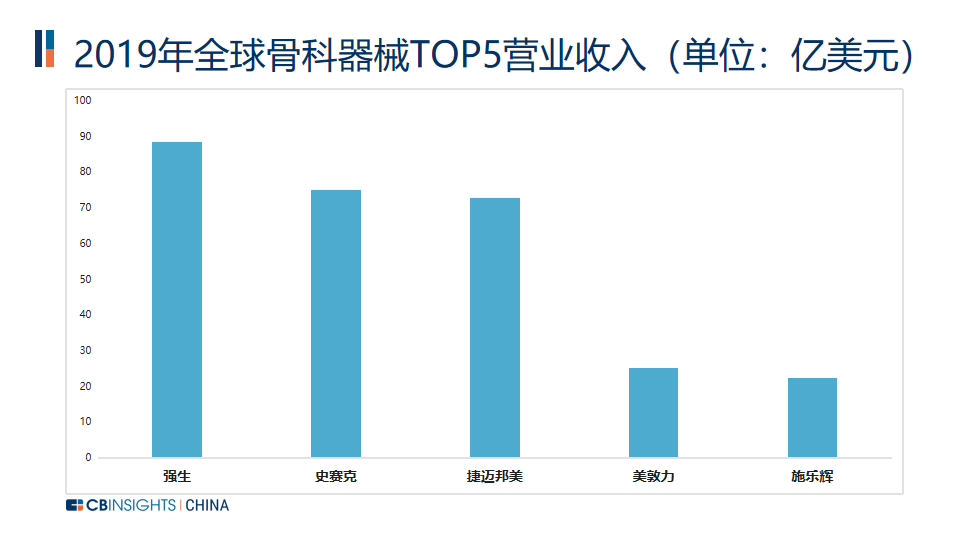

圖|骨科植入器械五大類:創傷類、脊柱類、關節類、運動醫學類、顱頜面外科類(資料來源:CB Insights 中國整理) 從市場份額來看,無論是全球市場還是中國本土市場,骨科器械都是一個高景氣度的行業。 從全球市場來看,骨科仍然是器械最重要的細分市場之一。2012 年至 2018 年,全球骨科市場由 433 億美元增長至 512 億美元。2017 年骨科行業占據全球醫療器械 9%的市場份額,是第四大細分領域、第三大耗材類細分市場。經過多年的整合并購,目前全球骨科器械的市場集中度已經比較高,2019 年全球骨科器械營收前五名為強生、史塞克、捷邁邦美、美敦力和施樂輝。

圖| 2019 年全球骨科器械TOP5營業收入對比(資料來源:CB Insights 中國整理) 從國內市場來看,根據《中國醫療器械藍皮書 2019 版》數據,2018 年中國骨科植入物市場銷售規模約為 262 億,同比增速為 16.44%,2010 - 2018 年年復增長率為 17.52%。進口廠家占優勢,國產廠家緊隨其后。在骨科植入器械銷售排名前 20 名中,有 6 家是進口廠家,其中 top5 均為進口廠家,分別為強生 13.11%、捷邁邦美 8.67%、史賽克 6.56%、美敦力 5.14%、施樂輝 4.4% ;而國內的威高股份和大博醫療分別以 4.05% 和 2.86% 的市占率緊隨其后。值得注意的是彼時邁瑞醫療旗下的德骼拜爾也在這 20 家企業之中,排名相對靠后。

圖|2018 年中國骨科器械市占率排名TOP20(資料來源:CB Insights 中國整理) 從中國骨科器械企業的發展歷史、國產替代政策落實和老齡化、疾病演變趨勢來看,中國的骨科器械市場空間將繼續擴容。 中國的骨科器械企業和外資企業的競爭可以從上世紀 80 年代算起。發展至今,國產廠商已經有了不少積累,在技術改進、資金投入、品牌推廣等方面都較之前有了極大發展。但是在一些關鍵技術上,中國本土企業與外資企業有一定的差距。隨著國產器械替代進口器械的加速推進,國產骨科器械廠商和外資廠商的競爭將會更加激烈。 2021 年,中國第一波嬰兒潮將邁入 60 歲門檻,人口老齡化加劇必會帶來骨科高風險患病人的持續增加。而近年來,運動人群數量也在持續上升,部分骨科疾病開始趨向年輕化。而人類現代生活方式中的不良習慣,比如長期伏案工作、久坐、長時間駕車等,也會帶來的不同程度的骨科疾病發病率的上升。骨科器械的市場空間仍將繼續擴大,國產器械廠家的機會也近在眼前。 邁瑞醫療作為中國醫療器械龍頭企業,自然不愿意錯過這樣的時機。雖然邁瑞醫療旗下的德骼拜爾目前在國內骨科植入物市場尚未拔得頭籌,但是”背靠大樹好乘涼“,德骼拜爾為邁瑞醫療打好了地基,邁瑞醫療有著資本運作和研發實力這兩把”大刷子“,骨科器械這塊大蛋糕,邁瑞醫療勢必要好好分一杯羹。 邁瑞醫療的資本運作實力是刻在邁瑞醫療的成長基因里的——上市-退市-再上市,買買買加固產品基石。 2008 年,邁瑞以 2.02 億美元并購了美國 Datascope 醫護監控設備業務。80 多名研發人員的技術團隊和相關知識產權,以及美國 300 床以下中小醫院監護市場的 50%份額,都被邁瑞醫療通過這一并購收入囊中。邁瑞醫療還打鐵趁熱,同年在德國、法國和意大利成立了子公司,緊隨其后成立了英、法兩國直銷團隊。自此,邁瑞醫療在海外市場的銷售體系逐漸形成。之后邁瑞醫療又相繼收購了格林蘭德、德骼拜爾、杭州醫典和上海醫光,布局了高值骨科耗材及內窺鏡兩大業務線。 在進口器械國產替代的棋盤上,邁瑞醫療早早便下了一步棋。早年在美國上市,之后輾轉回國在創業板繼續上市,IPO之路看似曲折,卻也從中能看見邁瑞醫療在資本市場布局的敏銳度。善用資本助力企業發展是很多巨頭企業成長中的必備技能,如今的國際巨頭企業,如強生、羅氏、美敦力等,不少都有典型的并購史。

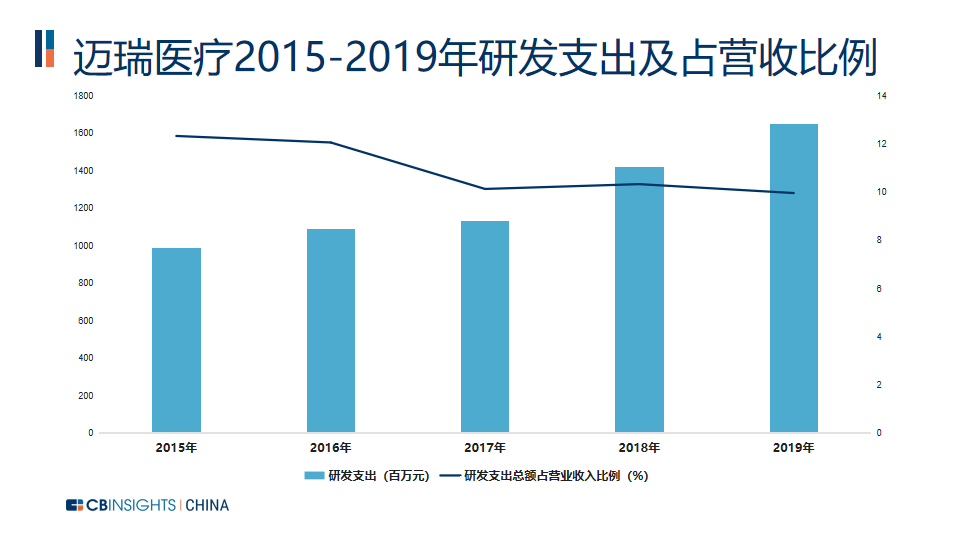

圖|邁瑞醫療并購史(資料來源:CB Insights 中國整理) 邁瑞醫療在研發上也“豪”不手軟。 2015年 - 2019年,邁瑞醫療的研發支出逐年上升,研發支出總額占營業收入的比例均在 10% 左右。回歸A股上市后,研發人員的數量和占比均有大幅上升。邁瑞醫療目前已在全球建立了八大研發中心,共有 2500 余名研發工程師,分布在深圳、南京、北京、西安、成都、美國硅谷、美國新澤西和美國西雅圖。此次武漢基地建成后,邁瑞醫療將擁有第九個研發中心,該中心預計 5 年內員工將達到 2000 名,其中研發人才達到 1200 名,該中心員工中研發人才比率近幾近 60%。

圖|邁瑞醫療 2015 - 2019 年研發支出及占營收比例(資料來源:CB Insights 中國整理)

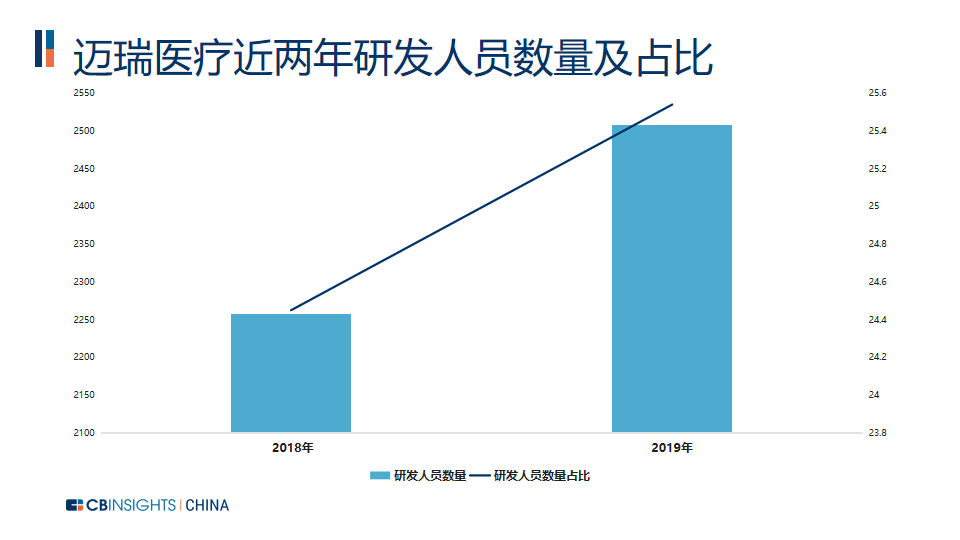

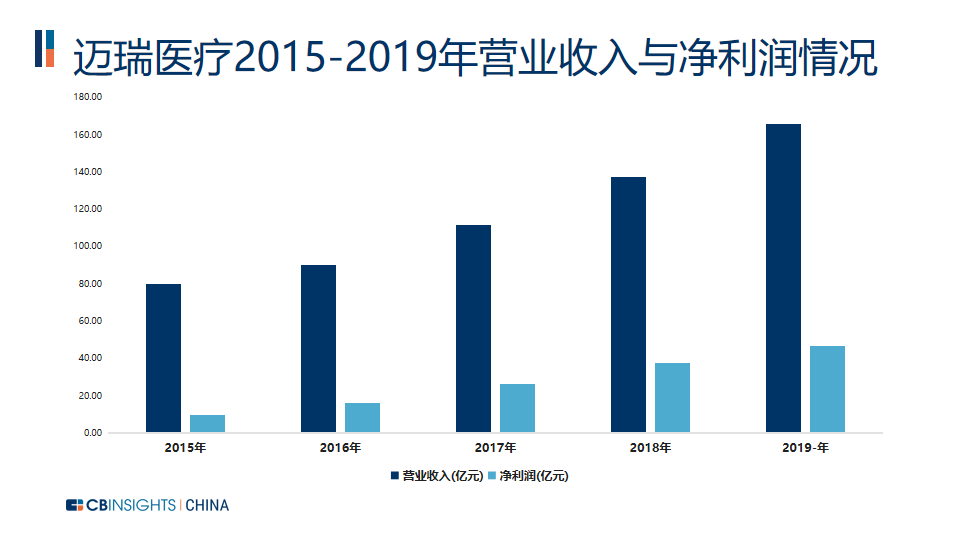

圖|邁瑞醫療近兩年研發人員數量及占比(資料來源:CB Insights 中國整理) 邁瑞醫療如此重視研發,其對應的科技成果也是斐然。截止至2019年年底,公司共申請專利 4873 件,有效專利 2130 件。邁瑞醫療在高端監護儀的智能化、高端麻醉機的交互及氣路、4K 高清內窺鏡的攝像系統、新超聲成像、超聲的創新應用和功能、超聲智能化、高端血液細胞分析儀的高端參數、樣本分析儀流水線的智能化和信息化等方面進行了重點布局。 自成一系的研發模式讓邁瑞醫療的研發能夠很好地適應市場變化。MPI 醫療產品創新體系(即 MPI,Medical Product Innovation)和注重產學研合作讓邁瑞醫療能夠以市場導向為核心開發出正確的市場需要的產品,并最終形成了以企業為主導、以市場為導向的產學研一體化的合作模式。而這也為邁瑞醫療研發管線布局的產品能夠快速產業化打下堅實的基礎。 從 “小代理” 到龍頭企業 近三十年的歷練讓邁瑞醫療獲得了市場的認可。近年來,邁瑞醫療的營業收入和凈利潤一直保持著高速穩步增長。2019 年,邁瑞醫療實現營業收入 165.56 億元,同比增長20.38%;實現歸母凈利潤 46.81 億元,同比增長 25.85%。

圖|邁瑞醫療 2015 - 2019 年營業收入與凈利潤(資料來源:CB Insights 中國整理) 三大主營業務也在穩中前進。生命信息與支持類產品中,核心產品監護儀的優勢最為顯著,子產品如呼吸機、輸注泵、燈床塔、AED 等也迅速增長。體外診斷類產品中,化學發光增長點明顯,整體產品的品類也比較全。醫學影像類產品中,彩超類產品打破外資壟斷,便攜式彩超獲更多肯定,相關技術領先。

圖|邁瑞醫療 2017 - 2019 年主營業務構成(資料來源:CB Insights 中國整理) 國內市場和海外市場共同發展。目前,邁瑞醫療的產品及解決方案已應用于全球 190 多個國家和地區。在國內市場,邁瑞醫療的產品覆蓋了中國近 11 萬家醫療機構和99%以上的三甲醫院,包括全國知名的北京協和醫院、中國人民解放軍總醫院、上海瑞金醫院等。在國際市場,邁瑞醫療作為全球領先醫療機構的長期伙伴,與如梅奧診所、約翰·霍普金斯醫院、麻省總醫院、克利夫蘭醫學中心等知名領先醫療機構成為了長期合作伙伴,并且也贏得美國、英國、德國、法國、意大利、西班牙等國家醫療機構的廣泛認可。如今,邁瑞醫療已進入美國約 2/3 的醫院,近萬家醫療機構,并在 ICU、麻醉科、急診科等核心科室廣泛應用。在全美排名前 10 的心臟醫院中,有 9 家在使用邁瑞醫療的產品。整體發展態勢上看,邁瑞醫療的市場發展仍處于上升期。 買買買添羽翼 邁瑞醫療善于用并購來豐滿自身羽翼,密集收購也帶來了一定的商譽價值。邁瑞醫療也因此終止了中小板上市申請轉而投身科創板。

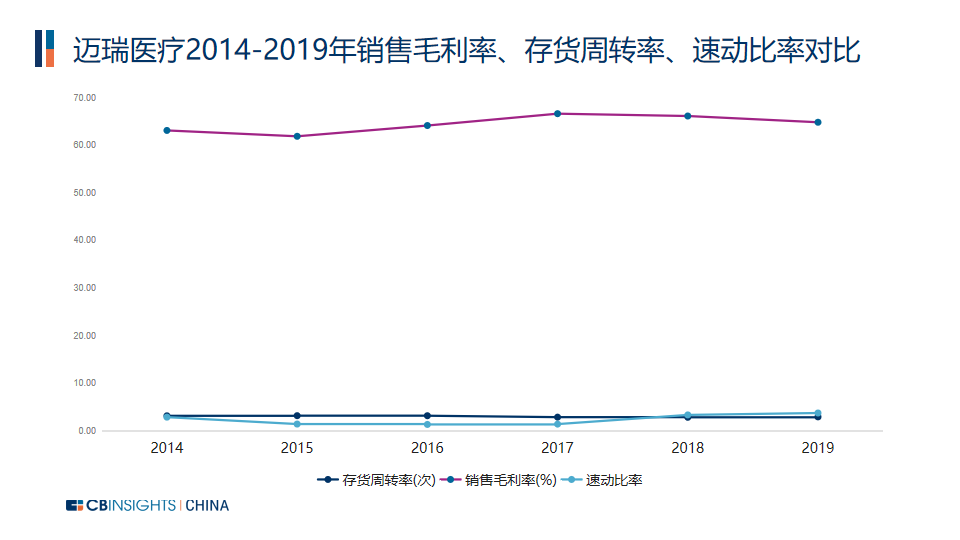

圖|邁瑞醫療2014-2019年凈資產、商譽、無形資產對比(資料來源:CB Insights 中國整理) 邁瑞醫療的商譽維持在 13 億元左右,和數百億的凈資產相比并不顯得很多。在邁瑞醫療的財務報表中,我們可以看到邁瑞醫療的商譽是按照產品線來分布的。 與骨科植入物其他企業競爭,銷售費用與獲利能力能否匹配 從邁瑞醫療主要業務來說,在邁瑞醫療已形成既定規模優勢的領域,其盈利水平和營運能力是值得肯定的。

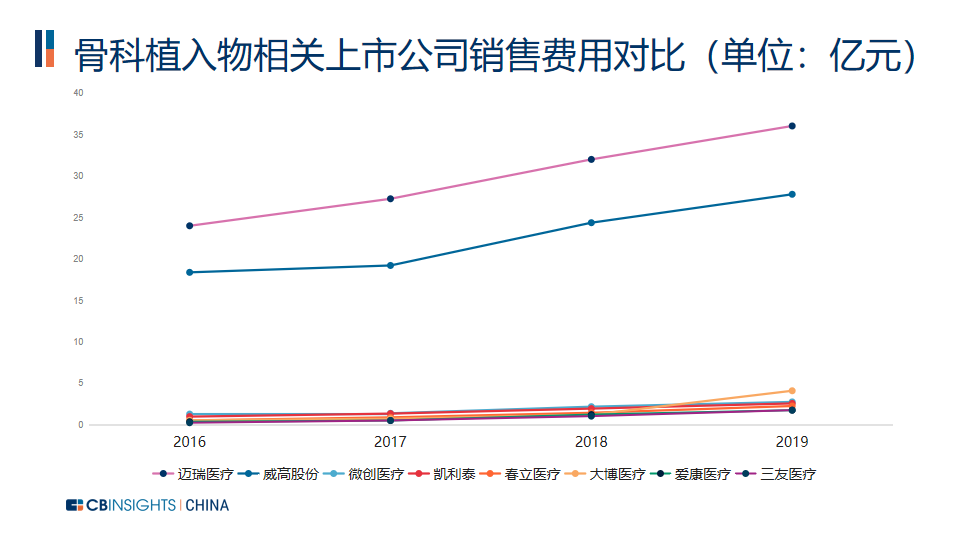

圖|邁瑞醫療 2014-2019 年銷售毛利率、存貨周轉率、速動比率對比(資料來源:CB Insights 中國整理) 我們取前文中提到的 2018 年中國骨科植入物市占率 TOP20 中的幾家上市公司為樣本做對比。2016 -2019 年,在銷售費用上支出做高的威高股份,其市占率排名在國產骨科械企中也位列首位。而銷售凈利率最高的則是大博醫療。邁瑞醫療目前的銷售費用和這些骨科植入物上市公司相比,已經比較高。目前,邁瑞醫療的主業仍未以骨科植入物相關器械為主。僅以現階段數據參考,邁瑞醫療若想在骨科植入物領域拔得頭籌,還需要調整銷售費用策略,使該領域獲利能力更接近國內行業龍頭水平。

圖|骨科植入物相關上市公司銷售費用對比(資料來源:CB Insights 中國整理)

圖|骨科植入物相關上市公司銷售凈利率對比(資料來源:CB Insights 中國整理) 高技術壁壘器械受寵,“殺手锏”何時現江湖? 骨科器械中,高技術壁壘器械獲注冊證的占比較低。國產企業缺乏“殺手锏”級別的創新器械。 近幾年國內器械注冊證獲批數量中,創傷類、脊柱類、關節類這三類器械獲批占比最高。創傷類產品技術壁壘較低,脊柱類產品技術門檻高于創傷類,關節類和運動醫學類產品技術壁壘則又高于前兩者。未來高技術壁壘器械更容易獲得市場競爭的空間。 骨科手術機器人等新興技術蓬勃發展,中國企業開始跟上。國際巨頭企業則提早布局骨科機器人領域,將骨科耗材的載體平臺提前規劃,為后續骨科產品進入科室做好了準備。而國內企業中,天智航領跑骨科手術機器人賽道,其他企業尚未凸顯。 耗材集采試點逐漸展開,國產器械進口替代加速進行。在中國的骨科醫院,骨科手術人次從 2008 年的 237648 人/年增長到了 2018 年 的 632806 人/年,病床周轉次數從 2008 年的 18.73 次/年增加到了 2018年的23.7次/年。在這樣的環境下,國產器械的競爭更應當著力在創新,而非控制成本、打價格戰上。 邁瑞醫療雖以四千億市值位列 A 股器械股第一,但在骨科植入物這一領域卻沒有主角光環。和大多數國產骨科器械一樣,專注細分產品線、著力攻克高技術壁壘,拿出骨科器械“殺手锏”產品,才能在一眾企業中脫穎而出,搶占市場。

-

醫療器械

+關注

關注

19文章

823瀏覽量

51432 -

醫療

+關注

關注

8文章

1822瀏覽量

58739 -

手術器械

+關注

關注

0文章

10瀏覽量

6331

原文標題:45億大手筆進軍骨科,四千億市值邁瑞醫療劍指何方?

文章出處:【微信號:deeptechchina,微信公眾號:deeptechchina】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

微軟大手筆采購英偉達AI芯片

AMD 49億美元收購ZT Systems,彰顯AI芯片業務版圖超越單一芯片范疇

邁瑞榮獲DEKRA德凱CTF1實驗室資質,助力提升全球市場競爭力

谷歌和微軟在馬來西亞大手筆投資

亞馬遜大手筆投資世芯科技

美國法院否決馬斯克旗下X公司針對Bright Data的訴訟

大手筆投資頻入場,傳感器下一步走向何方?

華為大手筆分紅 擬分配超770億人均超50萬元

Alleima合瑞邁的FreeflexTMCore榮獲2024年AWE核芯獎

我國又一PCB上市企業大手筆進軍東南亞!

工商網監

工商網監

評論