GGII預計2025年全球基站鋰電池的市場需求將達到60GWh

GGII預計2025年全球基站鋰電池的市場需求將達到60GWh

GGII預計2025年全球基站鋰電池的市場需求將達到60GWh。

從全球各地區的通信市場現狀及對鋰電池的需求來看,主要分為兩大需求市場,一是亞太(除中日韓)、非洲、中東和南美市場,該區域的通信網絡和電力環境相對落后,對基站后備電源的性能要求和備電時間較高。相比鉛酸電池,鋰電池的優勢更大,因此該區域的市場需求量較大。二是中日韓、歐洲及北美等國家,基站鋰電池的需求動力來自5G基站,不同于3G和4G基站的供電系統,5G通信基站鋰電池將迎來很大的增量空間。

全球基站鋰電池驅動力

數據來源:高工產研鋰電研究所(GGII),2020年4月

據統計2018年全球通信鐵塔數量430萬座左右,2019年5G基站尚未大規模興起,主要是傳統通信基站新建帶動的需求,同比增幅不大,增速為9.3%,約470萬座。隨著5G網絡逐漸興起,高工產研鋰電研究所(GGII)預計2020-2025年,通信鐵塔的建設速度會加快,到2025年,通信鐵塔數目將增至1300萬座,基本實現全球主要城市5G網絡覆蓋。

GGII根據市場調研與測算2018年全球通信基站鋰電池市場需求為7.4GWh,2019年同比增長64.1%,為12.1GWh。2020-2025年,基站鋰電池需求增速明顯,GGII預計2025年全球基站鋰電池的市場需求將達到60GWh。

2018-2025年全球基站鋰電池市場需求及預測(單位:GWh,%)

圖表備注:數據僅包含通信基站鋰電池市場需求數據,不包含DC機房或其他大型數據中心用鋰電池

數據來源:高工產研鋰電研究所(GGII),2020年4月

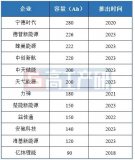

全球通信基站鋰電池企業主要以中國、日本和法國企業為主,中國企業代表有哈光宇、南都電源、雄韜、海四達、拓邦等,一般采用方形磷酸鐵鋰電池,電池安全性良好,電芯制造相對復雜,主要集中在印度和東南亞市場;

日本和法國企業代表分別是松下和SAFT,以三元圓柱或方形錳酸鋰電池為主,主要集中在歐洲和北美市場。

各地區通信基站鋰電池市場各有特點:

1)亞太市場總體來說市場潛力巨大,基站建設如火如荼,各大電信運營商對通信鋰電池需求旺盛。中國國內通信鋰電池需求巨大,以4850/48100方形鐵鋰電池為主,市場競爭激烈;日韓市場通信鋰電池需求有限,且本土鋰電池技術發達,外部鋰電池企業的進入難度較大;南亞、東南亞地區,原有的基礎設施建設相對落后,市電環境差,對電池持續需求量大,且準入條件低,是各大鋰電池企業競相爭入的市場。

2)北美和拉美(包括中美和南美)市場差異較大,以美國為首的北美通信網絡及市電基礎較好,盡管目前通信鋰電池需求不大,但增量明顯,但存在多家電池巨頭企業競爭,且貿易保護主義時時抬頭,市場進入有一定難度;南美5G建設動力不足,其基站建設進度受全球性電信運營集團控制,地區貿易限制較多,可通過當地銷售渠道進入市場。

3)與中日韓美等國相比,歐洲5G網絡建設進度相對遲緩,通信基站鋰電池市場容量不大,市場增量可觀,但也可能受到惡性競爭、宏觀經濟、新冠疫情等影響而延期釋放需求。

4)中東和非洲國家供電環境較差,備電時間長,目前基站以光伏或油機供電為主,對通信鋰電池有一定需求,當前市場容量不大,但未來增速可觀。

為了給產業界和投資界提供翔實、準確的決策和投資依據,高工產研鋰電研究所(GGII)通過網絡調研及大量實地調研,結合通信及鋰電行業領軍人物的面對面采訪,收集大量的第一手資料后,撰寫完成《2020年全球5G基站鋰電池行業調研報告》。本報告對2018——2025年全球各地區通信網絡、基站建設規模、基站鋰電池市場需求、政策環境、市場特點、海外營銷環境及渠道等進行詳細研究和分析。高工產研鋰電研究所(GGII)希望通過實際的調查研究,為想了解全球基站鋰電池行業的企業決策人、投資機構提供準確、有參考價值的報告。

-

鋰電池

+關注

關注

260文章

8098瀏覽量

169943 -

基站

+關注

關注

17文章

1393瀏覽量

66774

原文標題:【聚創新能源?高工數說】GGII:2020年全球新建及改造通信基站鋰電池市場需求將達到22.8GWh

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

鋰電池組裝設備:技術革新與市場需求

鋰電池CE認證要準備哪些資料?

8月新能源車鋰電池裝車同比增35% 達到47GWh

GGII:預計1P儲能鋰電池2024年出貨超1GWh

提升鋰電池產品力的奧秘:國產高效率、高可靠設備電源!

2024年1-2月磷酸鐵鋰電池出口突破4成 占比達到45%

9家中國企業上榜2023年全球儲能鋰電池出貨量TOP10

2023年中國鋰電池出貨量886GWh 中國鋰電產業邁入TWh時代

GGII:2023年國內儲能鋰電池出貨量超200GWh

工商網監

工商網監

評論