汽車芯片引領汽車工業產業升級,汽車芯片增速遠高于整車銷量增速

汽車芯片引領汽車工業產業升級,汽車芯片增速遠高于整車銷量增速

傳統汽車工業中,內燃機是汽車工業的價值和創新源泉,隨著汽車電子技術日益成熟,汽車正在朝著電氣化、自動駕駛、車聯網以及移動性即服務的方向邁進。汽車芯片逐漸成為汽車的大腦,引領著汽車工業的產業升級。

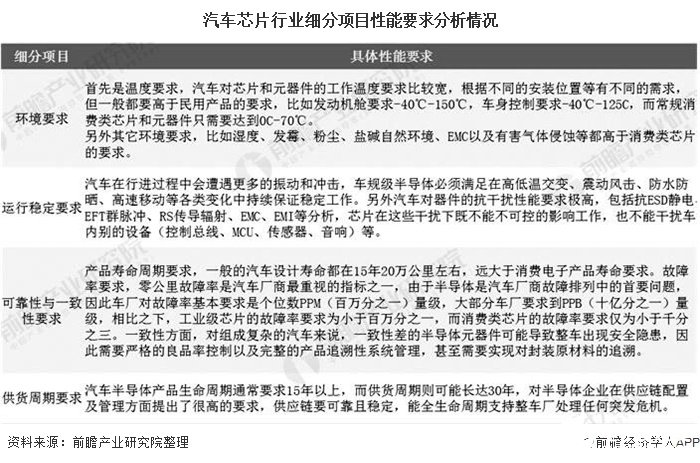

1、汽車芯片行業工藝要求和技術難度高

汽車芯片相比消費芯片及一般工業芯片,其工作環境更為惡劣,對可靠性及安全性的要求也更高,需要經過嚴苛認證流程,包括可靠性標準AEC-Q100、質量管理標準ISO/TS16949、功能安全標準ISO26262等。

2、全球汽車芯片市場規模增速遠高于整車銷量增速

近年來,全球汽車市場總體走勢平穩,但汽車銷量增速逐漸放緩,2018年的世界汽車銷量下降1%。自2010年以來首次陷入年度負增長。2019年的汽車銷量9032萬輛,同比下降3%。稍差于2008年的下滑幅度。隨著工廠的關閉和消費者居家隔離,新冠病毒大流行繼續對全球汽車業造成重大打擊。IHS Markit預計2020年全球汽車銷量將下降22%至7030萬輛,其中美國銷量同比下降26.6%至1250萬輛。

與全球汽車銷售情況相反的是,近年來,全球汽車芯片市場規模增速遠高于當年整車銷量增速,2019年全球汽車芯片市場規模達465億美元,同比增長11%。同樣的受全球新冠疫情的影響,在汽車銷量快速下滑的沖擊下,2020年全球芯片市場規模將有小幅下滑,預計規模為460億美元。

注:2020年市場規模增速為-1%。

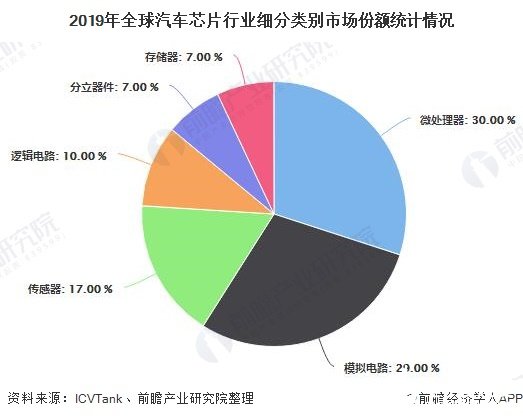

在全球汽車芯片類別分布中,全微處理器占比達30%,其次是模擬電路,占比為29%,傳感器和邏輯電路占比分別為17%和10%。

4、全球汽車芯片行業市場集中度較高

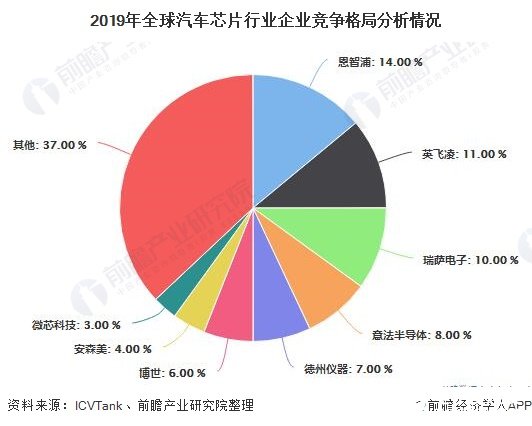

幾十年來,汽車芯片市場一直被恩智浦、德州儀器、瑞薩半導體等汽車芯片巨頭所壟斷,外來者鮮有機會可以入局。但隨著汽車行業加速進入智能化時代,塵封數十年的汽車芯片市場格局正在被打破。尤其是特斯拉FSD芯片的推出,一場圍繞高級別自動駕駛的商業大戰已經打響。

英特爾、英偉達、高通等新進入者率先搶占新周期先機。2019年,恩智浦占全球汽車芯片市場的比重最大,達14%,英飛凌僅次于恩智浦,占比達11%。總體來說,目前全球汽車芯片的市場集中度較高,2019年,行業CR4為43%,行業CR8達63%。

責任編輯:gt

-

芯片

+關注

關注

455文章

50714瀏覽量

423155 -

汽車電子

+關注

關注

3026文章

7941瀏覽量

166911 -

自動駕駛

+關注

關注

784文章

13784瀏覽量

166394

發布評論請先 登錄

相關推薦

汽車芯片需求持續擴大

芯旺微電子榮獲2024汽車工業巔峰獎最佳品質創新技術

奧托立夫亮相2024中國汽車工業質量大會

紫光國芯榮獲2024中國汽車芯片創新成果獎

國芯科技榮獲2024中國汽車芯片創新成果獎

比亞迪簽約深汕特別合作區,建設汽車工業園四期

VOC在汽車工業中的應用

類比半導體發布三款汽車智能驅動芯片

韓國汽車工業的綠色革命:古瑞瓦特光伏逆變器助力能源轉型與可持續發展

中國汽車工業協會到訪羅森伯格德國總部

中國汽車工業穩健前行:上半年產銷雙增,新能源與出口成亮點

2024年4月汽車工業產銷分析:產量銷量雙雙下滑,同比增速明顯?

同星智能誠邀您參加第三屆ATC汽車測試技術周、走進哪吒汽車活動

工商網監

工商網監

評論