") 未來(lái)民用航空發(fā)動(dòng)機(jī)維修需求仍將保持增長(zhǎng),OEM廠商占據(jù)主導(dǎo)

未來(lái)民用航空發(fā)動(dòng)機(jī)維修需求仍將保持增長(zhǎng),OEM廠商占據(jù)主導(dǎo)

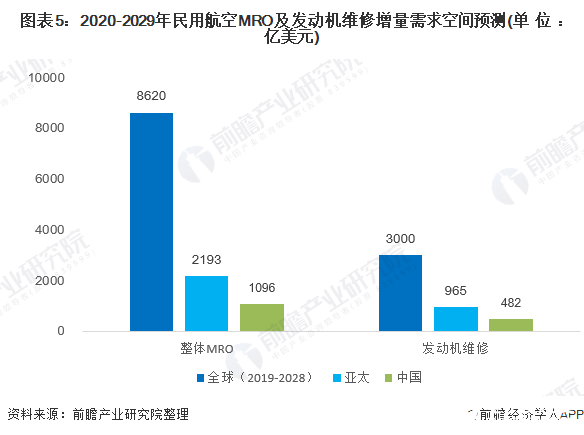

未來(lái)10年,中國(guó)商用機(jī)隊(duì)規(guī)模將從2020年的4315架增長(zhǎng)到2029年的5970架,年復(fù)合增長(zhǎng)率為3.7%。以定值美元計(jì)算,中國(guó)10年的飛機(jī)維修需求為1096億美元。按照發(fā)動(dòng)機(jī)維修將占飛機(jī)維修的需求的44%測(cè)算,中國(guó)未來(lái)10年發(fā)動(dòng)機(jī)維修需求為482億美元。

航空發(fā)動(dòng)機(jī)的維修成本構(gòu)成

航空發(fā)動(dòng)機(jī)維修(MRO)是指定期和不定期對(duì)航空發(fā)動(dòng)機(jī)進(jìn)行的檢查、保養(yǎng)和修理工作。

航空發(fā)動(dòng)機(jī)維修中用來(lái)拆解、檢查、修理、組裝以及測(cè)試所產(chǎn)生的人工費(fèi)用僅占總費(fèi)用的15%,剩余部分均由航材產(chǎn)生。

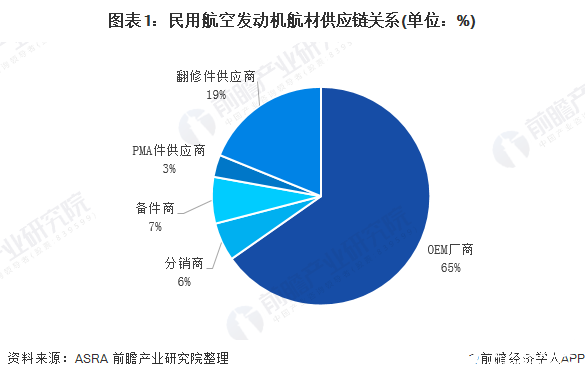

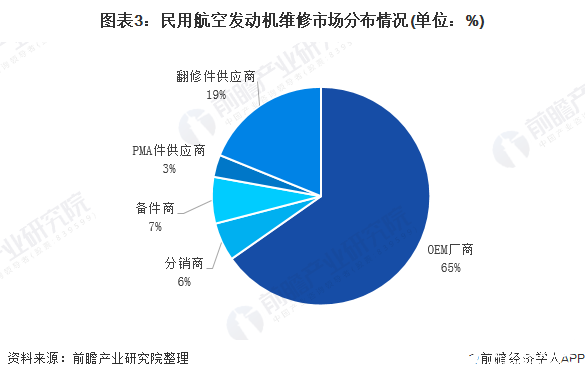

在民用航空發(fā)動(dòng)機(jī)維修航材成本中,OEM廠商占據(jù)65%,分銷商、備件商和PMA(零件制造認(rèn)證)件供應(yīng)商分別占6%、7%、3%。

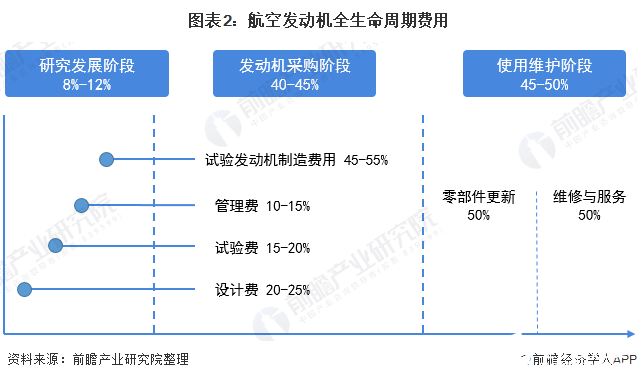

在航空發(fā)動(dòng)機(jī)的全壽命過(guò)程中,除了購(gòu)買發(fā)動(dòng)機(jī)所支付的銷售費(fèi)用,后期更換零件、維修、保養(yǎng)的費(fèi)用同樣巨大。航空發(fā)動(dòng)機(jī)的全生命周期中,維護(hù)階段所需的費(fèi)用占比為45-50%左右,與采購(gòu)費(fèi)用接近,此外,發(fā)動(dòng)機(jī)維護(hù)階段的利潤(rùn)也比較高。

OEM廠商占據(jù)主導(dǎo)繼續(xù)鞏固

民用航空發(fā)動(dòng)機(jī)維修市場(chǎng)參與主體主要包括OEM廠商、航空公司、MRO服務(wù)商以及OEM廠商和航空公司組建的合資公司。

為了降低運(yùn)營(yíng)成本,歐美各發(fā)達(dá)囯家航空公司逐步剝離機(jī)載設(shè)備、發(fā)動(dòng)機(jī)和機(jī)體等的維修業(yè)務(wù),部分小規(guī)模、低成本航空公司甚至將航線維護(hù)業(yè)務(wù)外包。維修外包有利于航空維修企業(yè)實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)和專業(yè)化分工。

航空發(fā)動(dòng)機(jī)的維修技術(shù)要求高,資金投入大,OEM廠商市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)明顯,占據(jù)主導(dǎo)地位,其市場(chǎng)份額超過(guò)了50%。

目前,發(fā)動(dòng)機(jī)OEM廠商已經(jīng)將“賣售后服務(wù)”與“賣產(chǎn)品”作為并重的戰(zhàn)略發(fā)展方向,同時(shí)力推“產(chǎn)品+服務(wù)”這一市場(chǎng)模式,將二者打包捆綁起來(lái),OEM廠商可以通過(guò)產(chǎn)品自身發(fā)力,提升用戶的產(chǎn)品黏性,大大加強(qiáng)其在MRO市場(chǎng)的控制力與話語(yǔ)權(quán),有效地限制打擊獨(dú)立維修商的市場(chǎng)空間,盡可能挖掘維修服務(wù)帶來(lái)的高附加值潛力,獨(dú)享全產(chǎn)業(yè)鏈的利潤(rùn)。

目前,中國(guó)航空發(fā)動(dòng)機(jī)維修企業(yè)主要包括航新科技、海特高新、航發(fā)動(dòng)力、航發(fā)科技等。

民用航空發(fā)動(dòng)機(jī)維修需求仍將繼續(xù)保持增長(zhǎng)

根據(jù)《航空周刊》的數(shù)據(jù),未來(lái)10年全球商用機(jī)隊(duì)規(guī)模將以2.8%的年化增長(zhǎng)率進(jìn)一步發(fā)展,在役商用飛機(jī)數(shù)量從2019年的33312架增長(zhǎng)到2028年的42679架,隨之而來(lái)的則是累計(jì)8620億美元的維修需求。其中,民用發(fā)動(dòng)機(jī)維修市場(chǎng)的年化增長(zhǎng)率將維持在6.5%,到2028年市場(chǎng)價(jià)值接近400億美元,10年累計(jì)超過(guò)3000億美元,占據(jù)航空維修市場(chǎng)35%的份額,較2019年的水平將提升5個(gè)百分點(diǎn)以上。

2020年,亞太地區(qū)將交付425架新飛機(jī),亞太地區(qū)的飛機(jī)維修需求將從2020年的180億美元增長(zhǎng)到2029年的265億美元,年復(fù)合增長(zhǎng)率為4.3%。2020年,發(fā)動(dòng)機(jī)維修將占飛機(jī)維修的需求的44%,即79億美元。2020-2029年10年,亞太地區(qū)民用航空發(fā)動(dòng)機(jī)維修需求為965億美元。

未來(lái)10年,中國(guó)商用機(jī)隊(duì)規(guī)模將從2020年的4315架增長(zhǎng)到2029年的5970架,年復(fù)合增長(zhǎng)率為3.7%。以定值美元計(jì)算,中國(guó)未來(lái)10年的飛機(jī)維修需求為1096億美元。按照發(fā)動(dòng)機(jī)維修將占飛機(jī)維修的需求的44%測(cè)算,中國(guó)未來(lái)10年發(fā)動(dòng)機(jī)維修需求為482億美元。

責(zé)任編輯:gt

-

發(fā)動(dòng)機(jī)

+關(guān)注

關(guān)注

33文章

2484瀏覽量

69446 -

飛機(jī)

+關(guān)注

關(guān)注

7文章

1171瀏覽量

39717

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

航空發(fā)動(dòng)機(jī)噴流噪聲近場(chǎng)測(cè)試研究

航空發(fā)動(dòng)機(jī)薄壁異形復(fù)雜葉片的精密加工工藝及裝備

航空發(fā)動(dòng)機(jī)轉(zhuǎn)子系統(tǒng)可靠性分析的最新進(jìn)展

2025(第七屆)民用航空發(fā)動(dòng)機(jī)與燃?xì)廨啓C(jī)行業(yè)大會(huì)暨渦輪技術(shù)展覽會(huì)震撼登陸蘇州

航空領(lǐng)域發(fā)動(dòng)機(jī)傳感器的應(yīng)用

航空發(fā)動(dòng)機(jī)面臨的終端威脅作用機(jī)理及威脅模式解析

大研智造 航空發(fā)動(dòng)機(jī)壓力傳感器薄膜電阻器手工焊接問(wèn)題及激光解決方案

重磅定檔!2025渦輪技術(shù)大會(huì)暨民用航空發(fā)動(dòng)機(jī)與燃?xì)廨啓C(jī)展將于2025年5月舉辦

全柴發(fā)動(dòng)機(jī)和云內(nèi)發(fā)動(dòng)機(jī)哪個(gè)好

航空發(fā)動(dòng)機(jī)控制器 測(cè)試連接方案

影像儀掃描儀顯微鏡檢測(cè)航空發(fā)動(dòng)機(jī)和燃?xì)廨啓C(jī)

TE攜前沿技術(shù)亮相商用航空發(fā)動(dòng)機(jī)論壇

三坐標(biāo)影像儀高效檢測(cè)發(fā)動(dòng)機(jī)葉片

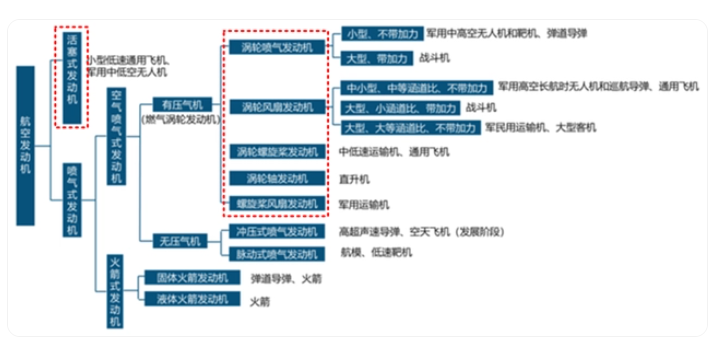

航空發(fā)動(dòng)機(jī)分類及基本原理

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論