Q2季度全球光模塊銷售額創最高紀錄,2021年需求可能有驚喜

Q2季度全球光模塊銷售額創最高紀錄,2021年需求可能有驚喜

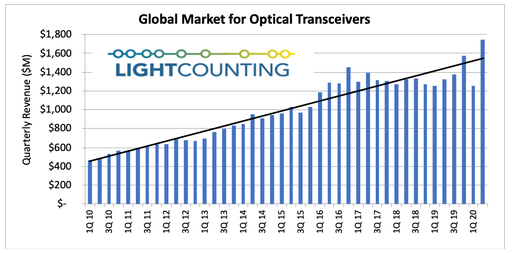

日前,光通信市調研機構LightCounting指出,2020年Q2,全球光模塊的銷售額達到近18億美元,創下近幾個季度以來的最高紀錄。今年上半年,新冠疫情席卷全球,通信市場受到一定的影響,但2020上半年的銷售額仍相較2019年同期增長約16%。

以太網光模塊在該季度的銷售額近10億美元,其中2x200GbE和400GbE光模塊的銷售額超過1億美元,相較2019年Q4翻番,同時相較2020年Q1環比增長35%。LightCounting表示,谷歌和亞馬遜對這部分產品的部署略高于今年的預測。此外100GbE光模塊的銷售額也創造了新記錄,并在今年內保持穩定。

LightCounting指出,調查中最令人驚訝的是,40GbE、10GbE甚至1GbE光模塊的銷量回升,但這可能是暫時的。產品短缺和全球疫情的不確定性迫使企業增加庫存儲備,也促成了Q2銷售額的激增。“這些影響是暫時的,在2020年剩余時間內,我們可能會看到40GbE和低速以太網產品銷量的下降。”

從長遠來看,云服務的更廣泛應用,將促使互聯網流量加速增長。這對高速以太網光模塊的銷售和其他細分市場的增長是好兆頭,包括FTTx和DWDM光器件。這部分市場也剛開始從COVID-19的影響中恢復。例如,10G可調諧和相干DWDM模塊的領先供應商之一Lumentum剛剛恢復正常運營,并為第三季度的銷售提供了樂觀的指引。

電信市場方面,2020年Q2,支撐5G部署的光模塊銷售額近3億美元,不過這部分需求預計將在今年下半年下降。在美國政府開始對華為施加限制之前,中國的運營商已經實現了2020年的部署目標,2021年的計劃取決于華為面臨的局勢如何以及何時解決。不過,LightCounting樂觀的認為,無論美國的下一任總統是誰,美國大選后將會找到合適的方案。

此外,2020年剩余時間內的主要擔憂是美國和歐洲企業客戶和電信運營商的支出大幅下降。LightCounting表示,如果這一情況成為長期趨勢,光器件供應商將不可避免的受到影響。但未來幾個季度的支出放緩,并不會對全球光模塊市場造成重大影響。例如,Ciena指出,DWDM傳輸系統的新項目開始減少,但之前部署的系統對線路卡的需求強勁。這其中需要應用大量DWDM和高速以太網光模塊,因而在 2020年剩下的時間里,來自電信客戶的銷售應該會保持穩定,而來自云公司的需求可能會增加。

企業市場的需求放緩將對10GbE光模塊的銷售產生負面影響,但該板塊對總量的貢獻不大。該市場在2020年上半年大幅下跌,季度銷售額不到5000萬美元,目前看不到復蘇跡象。

只要中美兩國在華為問題上找到解決方案,云計算巨頭繼續擴大投資,同時全球社會在與COVID的斗爭中取得進展,預計今年的總體市場不會太壞,2021年的需求可能會帶來驚喜。

責任編輯:gt

-

以太網

+關注

關注

40文章

5419瀏覽量

171609 -

互聯網

+關注

關注

54文章

11148瀏覽量

103241

發布評論請先 登錄

相關推薦

LG電子銷售額連續四個季度增長,營業利潤同比下降

日本半導體制造設備銷售持續攀升,2024年9月銷售額實現顯著增長

7月全球半導體銷售額達513億美元

1499億!全球半導體銷售額增長18%

賽美特公布半年業績:二季度銷售額超1.5億,半年度銷售額超3億

4 月份全球半導體銷售額同比增長 15.8%;新行業預測預計 2024 年市場增長 16.0%

2024年第一季度全球半導體銷售額總計1,377億美元,同比增長15.2%

LG電子第一季度銷售額為歷年同期最高

富士康母公司鴻海精密在4月銷售額增長19%

全球半導體銷售額同比增長18%,移動平均線上漲17%

工商網監

工商網監

評論