我國功能性硅烷行業市場化程度較高,行業發展驅動原助力

我國功能性硅烷行業市場化程度較高,行業發展驅動原助力

8月12日,硅烷行業龍頭企業江西宏柏新材料股份有限公司在上海證券交易所成功上市。在海外,與贏創、邁圖高新、信越化學、道康寧等世界一流公司直接競爭。力爭打造成為全球硅基新材料龍頭制造商。

全球功能性硅烷市場分析

功能性硅烷是指主鏈為-Si-O-C-結構的有機硅小分子,是一類非常重要、用途非常廣泛的助劑,常用于無機物表面改性、熱固性樹脂基復合材料改性、熱塑性樹脂基復合材料改性,以及橡膠、涂料、膠粘劑和密封膠等。

據市場調研機構Markets and Markets發布的報告,全球功能性硅烷市場規模將從2015年的13.3億美元增至2020年的17億美元,2015-2020年的復合年均增長率為5%。其中亞太地區硅烷需求強勁,是推動全球硅烷市場增長的主要因素。中國作為世界主要硅烷消費國,將引領亞太地區硅烷市場的發展。此外,巴西和印度等其他新型經濟體硅烷市場也將伴隨本國經濟增長而逐步壯大。2018年全球功能性硅烷產能約為59.6萬噸/年,產量約為41.5萬噸。功能性硅烷主要用于橡膠加工、復合材料、塑料加工、密封膠、粘合劑領域、涂料、金屬表面處理和建筑防水等,其中橡膠加工領域是主要應用市場。

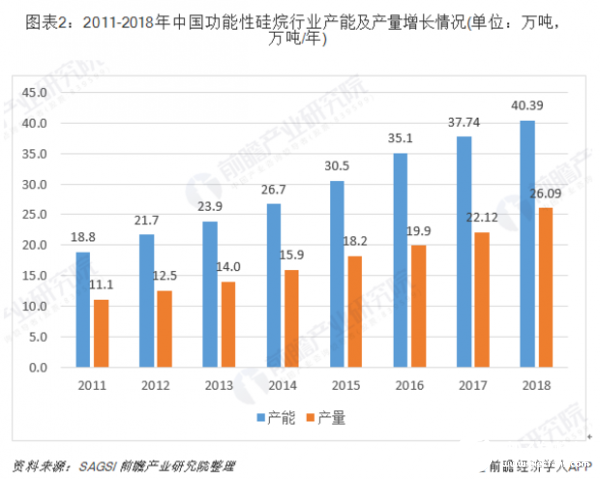

近年來,我國已成為全球最大的功能性硅烷生產、消費與出口國。根據SAGSI數據統計,2011-2018年,我國功能性硅烷產能由18.8萬噸/年迅速增長到40.39萬噸/年,產量也從11.1萬噸提高到26.09萬噸。不過,由于產能擴張較快,在供給側改革及環保督查等因素影響下,中小企業大面積關停,行業整體開工率不高,直到2018年才有所增長。

2011-2018年期間我國功能性硅烷消費量不斷攀升,由8.45萬噸增長至17.10萬噸。隨著我國綠色輪胎(指由于應用新材質和設計,而導致滾動阻力小,因而耗油低、廢氣排放少的子午線輪胎)法規的逐步實施,新能源汽車市場的逐步成熟,軌道交通、復合軟包裝、消費電子和戶外廣告等新興產業的發展,復合材料和碳纖維時代的到來以及建筑行業的活躍發展,硅烷行業未來的發展空間將更加廣闊。

行業競爭格局和市場化程度

我國功能性硅烷行業市場化程度較高,市場競爭主體包括國有企業、民營企業以及外資企業。隨著環保安全要求的提高,功能性硅烷行業將繼續淘汰產能落后、環保不達標的小型生產商。行業將呈現以大型廠商為主的競爭格局,擁有自主研發能力、掌握核心技術、具備較強資金及規模優勢的企業將具備更強的競爭力。

國外主要硅烷生產企業有MomentivePerformanceMaterials(邁圖高新)、DowCorning(道康寧)、EvonikDegussaAG(贏創,原德固賽)、Shinetsu(信越化學)等。

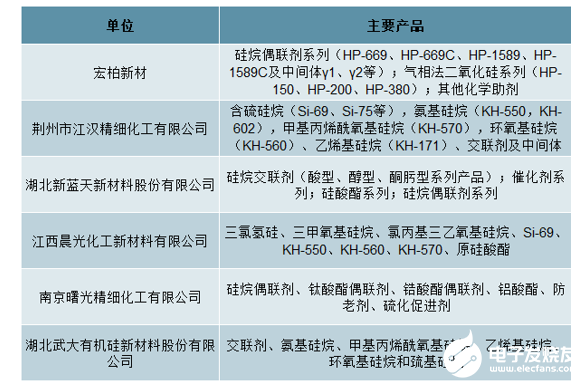

目前我國已經成為世界重要的硅烷生產基地,越來越多的企業注重產業鏈整合,加快產業鏈延伸,以達到循環生產的目的。目前我國形成了宏柏新材、荊州江漢、湖北新藍天三家規模較大的硅烷生產企業,主要競爭企業的主要產品如下所示。

從市場份額的變化趨勢看,國外功能性硅烷生產廠商受制于成本壓力、產業配套等因素,大規模擴展生產能力的可能性較低。在我國環保督查趨嚴的背景下,國內功能性硅烷行業集中度進一步提高,龍頭企業形成了較強的產業鏈及成本優勢,加之技術水平不斷提升,在國際市場的競爭優勢逐步確立并將繼續擴大。預計未來市場上,我國硅烷產品將繼續占據行業主導地位,逐步提高國際市場份額。

行業發展驅動原助力

最近幾年,功能性硅烷行業在爆發式的增長后出現了明顯的整合,部分小企業陸續退出,產能向大型企業集中的趨勢較為明顯。同時,在安全和環保要求持續收緊、供給側改革持續推進的背景下,硅烷企業將朝著大型化、一體化和區域化的趨勢發展。

宏柏新材此次募集資金主要投資于年產3萬噸特種有機硅新材料項目和年產4萬噸硅基新材料綠色循環產業鏈項目,合計投資金額約4.7億元,進一步優化硅烷偶聯劑品種結構和綠色循環產業鏈的戰略布局,緊貼國家相關政策法律規定。

目前,《國民經濟和社會發展第十三個五年規劃綱要》《國家中長期科學和技術發展規劃綱要(2006-2020年)》《“十三五”國家科技創新規劃》《產業結構調整指導目錄(2011年本)》等產業政策均明確將新型材料作為未來科技與產業發展的方向,鼓勵投資者進入功能性硅烷等新材料行業,提供了良好的政策環境。

未來,隨著去產能目標的逐步實現,行業集中度顯著提高,帶動了功能性硅烷行業的進一步發展。小型硅烷企業由于無法達到環保要求,或難以承受較高的環保支出,采取了停產、限產等應對措施。環保督查的力度支持了行業內環境友好型大中型企業的發展,也促進了產能集中度的提高,行業龍頭或迎新一輪增長。

責任編輯:gt

-

新能源

+關注

關注

26文章

5450瀏覽量

107413 -

新能源汽車

+關注

關注

141文章

10521瀏覽量

99415

發布評論請先 登錄

相關推薦

LP-SCADA的發展歷程和應用行業?

如何通過智能布線提升新建筑的功能性?

潤和軟件助力實驗室行業智慧化發展

直流高壓電源技術發展淺析

一文解析我國智能制造裝備行業現狀及未來發展趨勢

特種電源發展走向淺析

2024年杭州 | 11月8-10日高端功能性膜材料研究開發與應用研討會

標簽印刷機解決方案助力行業自動化改造

三防平板高速發展,助力電力行業!

我國將大力推進新型儲能技術,力爭2030年實現全面市場化

2023充電樁行業:駛入快充時代,智能化引領未來發展

無風扇工控機的多功能性和空間效率

工商網監

工商網監

評論