中國鋰電生產設備的增長原因

中國鋰電生產設備的增長原因

GGII數據顯示,2019年中國鋰電生產設備需求同比增長10.5%,達228.5億元,增長原因主要有如下四大方面。

高工產研鋰電研究所(GGII)調研顯示,2019年中國鋰電生產設備需求同比增長10.5%,達228.5億元,增長的主要原因有:

(1)日韓企業加快全球布局步伐及國內主流動力鋰電池企業擴產加速,共同帶動生產設備需求增長:

1)日韓電池企業加快全球布局:2019年6月,工信部廢止《規范條件》及配套企業目錄,外資企業迎來機會,以松下、LG為代表電池企業加快全球化布局,帶動鋰電設備需求增長,國內以先導智能、贏合科技、杭可科技等鋰電設備企業已成功進入其供應鏈,市場份額快速增長。

2)國內企業加速擴產:受日韓電池企業全球布局加速以及小動力、電動工具等終端市場需求增加影響,國內動力鋰電池以及細分領域電池企業進一步加速新產能布局,新一輪產能擴產帶動上游鋰電設備需求增長。

2019~2020年國內部分新建及在建鋰電項目

數據來源:公開信息、高工產研鋰電研究所(GGII)整理,2020年7月

(2)歐洲受碳排放政策趨嚴以及主要國家補貼增加推動,汽車電動化進程加速,帶動歐洲動力電池產能建設加快,已進海外市場的國內部分設備企業受益:受歐洲對碳排放政策目標由自愿性轉為強制性影響,大眾、戴姆勒、寶馬等主機廠紛紛加快落實電動化計劃,再加上歐洲主要國家對新能源汽車補貼力度加大。

(3)5G建設推動換機潮,帶動數碼鋰電企業訂單提升:2019年6月工信部發放5G商用牌照,2019年國內5G手機出貨量高達1376.9萬部,而5G手機單機帶電量增加,對手機電池需求量提升;同時受華為、小米等訂單增加影響,帶動珠海冠宇、惠州鋰威等數碼鋰電池企業擴產,直接拉動鋰電設備需求提升;

(4)設備國產化替代加速:電池企業產能擴張給國內鋰電設備帶來機會,目前國產設備大部分技術指標已達到國際先進水平,且在對客戶的服務響應方面比海外設備企業做的更好,在產品技術提升與服務響應迅速雙重影響下,鋰電設備國產化率加快,拉動了國內鋰電設備市場需求的增長。

2019年中國鋰電生產設備市場發展主要呈現如下特點:

1)鋰電設備企業強者恒強:受補貼退坡影響,動力電池企業對鋰電設備廠商降本增效要求提升,而動力電池份額主要集中于CATL、比亞迪等企業,與主流企業深度綁定的鋰電設備廠商市場份額持續提升,擠壓其他企業生存空間;

2)頭部企業加快拓展海外市場:鋰電設備是非標準化產品,一般是配合下游電池企業進行定制化設計,電池企業不會輕易更換設備供應商。

隨著國內動力電池企業紛紛啟動海外項目建設,與之配套的先導智能、贏合科技、杭可科技、海目星等國內鋰電設備頭部企業也開啟海外市場拓展,再加上松下、LG、Northvolt、特斯拉等海外企業對國內設備企業采購需求的增加,海外市場成為帶動2019年國內鋰電設備企業業績增長的顯著特征;

3)一體化設備采購需求增多:設備企業通過優化設計,實現輥壓分切一體化、模切分切一體化、分切卷繞一體化,不僅可減少零部件,降低成本,而且可提高生產效率。由于電池企業對降本增效目標要求較高,采用一體化設備自動化程度高,有利于電池企業實現降本增效的目標,2019年電池企業一體化設備采購需求增多;

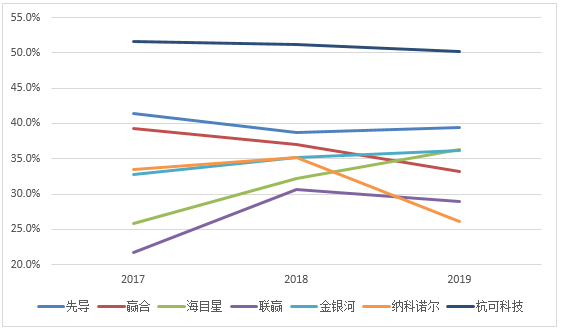

4)鋰電設備市場競爭加劇,盈利能力下滑:受電池企業降本增效壓力傳遞影響,訂單向頭部企業集聚的趨勢更加明顯,為維持市場地位,設備企業之間的競爭愈發激烈。由于市場競爭加劇,導致設備價格開始下滑,成本管控能力較弱的設備企業盈利能力下滑。

部分鋰電設備企業鋰電業務毛利率(%)

5)鋰電設備企業轉型加快:下游動力電池企業競爭加劇,市場份額主要集中頭部電池企業,而頭部企業一般選擇優質設備企業,導致鋰電設備競爭加劇,引起部分鋰電設備企業開始重心轉至數碼、儲能領域,甚至逐漸減少鋰電業務,開始加大氫電、半導體、顯示等行業的設備開發,以加快企業轉型升級。

為更好地分析研究我國鋰電設備市場的發展狀況,高工產研鋰電研究所(GGII)通過對國內主要鋰電設備廠家的走訪調查,掌握了大量的第一手資料。同時結合高工鋰電對超過50家電池企業訪談的基礎上,完成《2020年中國鋰電池設備市場調研分析報告(第七版)》的編寫。

本報告對2019年中國鋰電設備行業的發展應用特點、主要產品、企業產值、發展規劃及重點企業等進行了較為詳細的調研和分析,為行業內企業、新進入者、投資機構等了解中國鋰電設備市場,提供了詳細的數據、一手調研信息和趨勢研判。此外,報告還為從業者投資鋰電設備市場分析了潛在的風險和投資機會,以期為客戶規避風險、找準方向提供專業的、前瞻性的意見。

-

鋰電

+關注

關注

4文章

442瀏覽量

16035

發布評論請先 登錄

相關推薦

鋰電池組裝設備:技術革新與市場需求

全世界超70%的鋰電池在中國生產

32650鋰電池自動貼青稞紙機:提升電池安全與效率的創新設備|比斯特自動化

鋰電池生產中的溫度控制關鍵點

中國可穿戴設備市場迎來增長,智能手表與真無線耳機領跑

鋰電池、鋰電輔材、鋰電設備上市企業2023年業績看點

鋰電池內阻變大的原因及影響

比斯特自動化|磷酸鐵鋰電池自動分選機:提升電池品質與生產效率的關鍵設備

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2023年中國鋰電導電劑出貨同比增長24%

工商網監

工商網監

評論