AMD為何想要收購賽靈思?AMD有何計劃

AMD為何想要收購賽靈思?AMD有何計劃

守住個人業務之外,AMD也在向數據中心這塊「香餑餑」市場進擊。

對于數據中心市場來說,只有CPU是無法滿足的,多核異構才是未來。基于FPGA的異構體系結構使計算密集型和重復性任務能夠從主CPU上卸載。與其他平臺相比,FPGA可以提供更高的性能,并且具有足夠的適應性。這或許就是AMD收購賽靈思最主要的考量。

收購方式上,出于現金壓力,有分析認為,AMD很可能采取英偉達收購ARM的方式,即現金加股票。

周四晚間,《華爾街日報》援引知情人士報道,AMD正在就收購賽靈(Xilinx)思進行深入談判,協議最早在下周達成。此前消息稱,收購談判曾一度陷入停滯,但最近雙方重啟了對話,加快了交易進程。

AMD是全球領先的微處理器制造商,其CPU、GPU、主板芯片組等產品覆蓋計算機、通信和消費電子等各個領域。賽靈思是全球最大的FPGA芯片制造商,其研發的FPGA芯片、軟件設計工具等產品也廣泛覆蓋人工智能、數據中心和自動駕駛等領域。

這起收購有可能超過300億美元。若成功也許標志著全球半導體行業的新一輪快速整合。消息傳出后,賽靈思股價盤前大漲16%,AMD盤前跌近3%。

AMD未做回應,賽靈思方面稱「不對任何市場傳言進行評論」。

一 為何收購?

從二者體量上看,AMD絕對有收購賽靈思的底氣。

近年AMD一直處于快速奔跑的階段,已經從幾年前的市值幾十億美元的公司成長為了市值千億的芯片巨頭。今年以來股價更是飆升了90%,前段時間公布的二季度報顯示,二季度AMD凈收益同比大漲了349%。

而賽靈思的市值只有260億美元,今年以來股價只累計上漲了約9%。被禁止向華為出貨也對其營收產生了一定影響,華為是賽靈思的最大客戶,約占其總營收的6%-8%。

并且,成長中的AMD目前還不算是有壟斷地位的巨頭,相比于英特爾和英偉達,比較容易通過監管部門的審核。

那么,AMD為何要收購賽靈思?

其實AMD一直與賽靈思保持著良好合作。今年6月17日賽靈思發布實時服務器一體機及Alveo U30加速卡時,就表示在服務器優化軟件解決方案的堆棧方面,將AMD作為首位合作伙伴。

雖然市值不高,但賽靈思是FPGA領域絕對的老大,有著成熟且完整的FPGA解決方案。

FPGA即現場可編程門陣列芯片,是一種可重構硬件的體系結構。由于FPGA沒有指令,可以直接將算法邏輯通過硬件電路實現,在數據吞吐量上遠遠大于CPU。雖然FPGA本身規模還不大,但確是通往 5G 通信、數據中心、無人駕駛、國防等諸多千億美元級別市場的鑰匙。

隨著機器學習和數據規模呈指數級增長,傳統結構的處理器受制于摩爾定律的逐漸失效已經不能發揮出令人驚艷的表現,所以越來越多的公司開始大量布局FPGA,比如2015年英特爾就收購了FPGA領域的第二大玩家Altera。

如果收購成功,賽靈思的技術產品可以整合到AMD的產品序列中,可以實現高集成度的CPU+FPGA的解決方案。

一直以來,AMD業績都是靠偏個人的業務的計算和圖形部門驅動,包括臺式機、 筆記本電腦處理器和顯卡等,自2019年發布業界首個7nm工藝的高性能CPU后,AMD的計算和圖形部門就奮起反擊一路上漲,蘇黎姿甚至官方表示「基準測試表明Ryzen Mobile芯片在性能和電池壽命上都超過英特爾。」

守住個人業務之外,AMD也在向數據中心這塊「香餑餑」市場進擊。2017年發布面向數據中心的EPYC處理器,雖然姍姍來遲但也在2019年迅速占據了10%的市場份額。并且獲得了包括亞馬遜、谷歌、甲骨文在內的巨頭公司的合作青睞。

對AMD、英特爾、英偉達等芯片公司來說,個人PC市場逐漸看見天花板后,數據中心就是未來。現在英特爾10nm持續擠牙膏給了對手可乘之機,英偉達對數據中心的野心已經是路人皆知,著手收購ARM高調行動也讓AMD感受到了壓力。所以,加強在數據中心市場的競爭力或許就是AMD此次收購最主要的考量。

對于數據中心市場來說,只有CPU是無法滿足的,多核異構才是未來。

隨著數據量以指數級增長,對數據分析的需求也開始快度增長。原有的硬件和軟件體系結構已經無法滿足數據生成、存儲和分析的需求,「加速」正在成為數據中心的當務之急。

而基于FPGA的異構體系結構使計算密集型和重復性任務能夠從主CPU上卸載。與其他平臺相比,FPGA可以提供更高的性能,并且具有足夠的適應性,能夠滿足未來的需求和未來的算法,進而有望成為高效執行數據分析的主要平臺。

若收購成功,AMD有望成為唯一一家整合了CPU、GPU、APU、FPGA產品線的芯片開發商,這會讓其有獨特的競爭優勢。

二 如何收購?

AMD若收購賽靈思,其交易金額可能會在300億美元左右,這將是AMD歷史上最大的一次收購。最新財報顯示AMD的現金僅有18億美元左右,因此人們分析指出若想成功收購賽靈思,AMD很可能采取英偉達收購ARM的方式,即現金加股票。

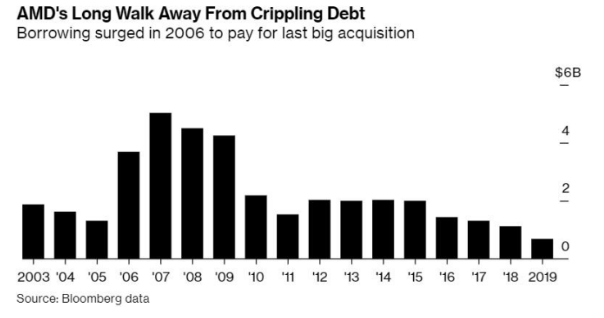

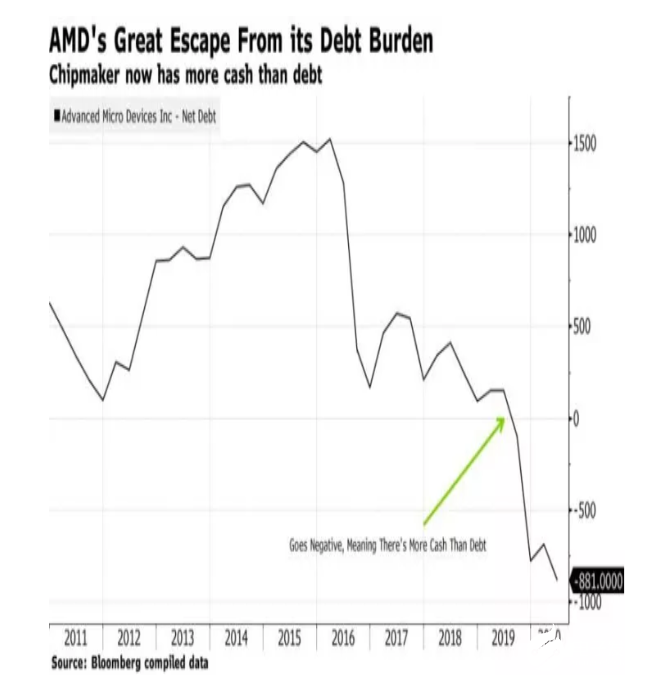

人們對于AMD大宗交易的記憶,或許還停留在2006年總值56億美元收購ATI的行動上。當時的AMD還處于歷史上的輝煌階段,然而這次大膽的交易讓公司背上了沉重的債務負擔,和技術路線選擇共同作用,一度讓AMD此后陷入了瀕臨破產的窘境。

蘇姿豐在2014年接手AMD之后,通過剝離昂貴的半導體代工廠(GlobalFoundries)等一系列行動,讓AMD近年來已經重新成為芯片領域的重要力量。

AMD飛漲的股價和安全的低利率長期債務為自身獲取融資打開了更多的方式。但是Fitch Ratings分析師Jason Pompei認為,AMD股價近期的大幅上漲可能會使賽靈思的管理團隊和投資者不愿簽署包含多數股權的報價,原因是擔心該股的上升空間不大。本次收購必須主要包括債務融資的現金。彭博分析師認為,籌集100億美元的債務是AMD目前能夠獲得的上限。

在目前的市場上,舉債符合潮流,但AMD一直以來的核心戰略是勒緊褲腰帶,減少債務壓力。

另一方面,AMD的目標是實現更高的利潤。賽靈思的毛利率為67%,這要比AMD的利潤率高20個百分點。在最近的一個季度中,賽靈思產生了2.3億美元的自由現金流,比AMD的收入高出7800萬美元,而后者的收入是前者的兩倍。

編輯“”hfy;

-

FPGA

+關注

關注

1629文章

21729瀏覽量

603013 -

amd

+關注

關注

25文章

5466瀏覽量

134097 -

賽靈思

+關注

關注

32文章

1794瀏覽量

131246 -

實時服務器

+關注

關注

0文章

3瀏覽量

1862

發布評論請先 登錄

相關推薦

戴爾靈越14靈龍采用第二代AMD AI PC處理器

AMD斥資49億美元收購ZT Systems,加速AI戰略布局

AMD 49億美元收購ZT Systems,彰顯AI芯片業務版圖超越單一芯片范疇

AMD在AI領域的重大布局再添新翼:49億美元收購ZT Systems

AMD完成收購Silo AI,加速AI領域布局

AMD收購歐洲最大私人AI實驗室Silo AI

AMD ACS圓滿落幕:共鑒AMD與思爾芯EDA技術新飛躍

使用STM32F407ZGT6的設備無法連接到AMD處理器的電腦上,怎么處理?

AMD巨資收購Silo AI,加速AI生態布局

AMD計劃在臺投資設立研發中心

戴爾計劃2027年推出搭載AMD處理器的XPS 16筆記本

AMD進軍低成本FPGA市場,滿足邊緣應用需求

AMD發布全新FPGA:升級16nm、功耗驟降60%

AMD收購賽靈思兩周年之際,全新Embedded+進一步彰顯協同效應

工商網監

工商網監

評論