5G性能爆發突破口 RF GaN蓬勃發展

5G性能爆發突破口 RF GaN蓬勃發展

盡管疫情造成了短期影響,SiC設備市場收入依舊繼續增長,預計到2025年將超過30億美元。EV/HEV仍然是SiC器件的殺手級應用。盡管H1-2020年全球增長放緩,但SiC解決方案的設計成果最近成倍增加,2019-2020年期間市場前景一片光明。

Yole development預計到2025年GaN業務將超過6.8億美元。例如,2019年底Oppo的in-box快速充電器采用GaN HEMT,提高了這種寬帶隙材料的滲透率。GaN與終端消費者接觸只是剛剛開始,它將獲得大規模量產。

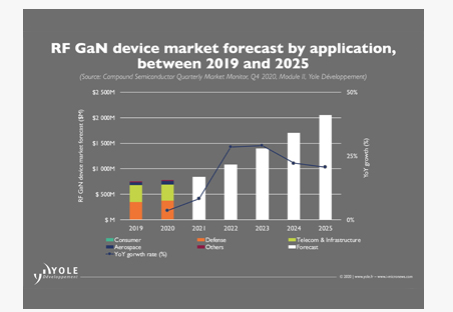

到2025年,GaN RF3設備的市場總額將超過20億美元。Yole Developpement預計2019年至2025年期間CAGR為12%。電信和國防應用推動了該市場的發展。軍用氮化鎵射頻器件預計將迅速增長。預計到2025年,收入將超過10億美元。GaN RF業務不僅依賴于OEM技術選擇,還取決于地緣政治背景。

RF GaAs模具市場將從2019年的28億美元左右增長到2025年的36億美元以上。這一市場是由5G和Wi-Fi6手機應用需求的增長推動的。

5G電信基礎設施:GaN的優勢

“在動態的5G基礎設施市場,對更高效的天線類型的競爭持續不斷。從RRH7到AAS8的訂制技術將把射頻前端從少量的高功率射頻線轉變為大量的低功率射頻線。”與此同時,在Sub-6 GHz和毫米波頻段部署更高的頻率,促使OEM尋找新的天線技術平臺,這需要具有更大的帶寬,更高的效率和更好的熱管理。在這種背景下,GaN技術已經成為射頻功率應用中LDMOS和GaAs的有力競爭對手,它表現出了持續的性能和良好的可靠性,潛在地降低了系統水平上的成本。在進入4G LTE電信基礎設施市場后,GaN-on-SiC預計將保持其在5G Sub-6 GHz RRH實現方面的強勢地位。然而,在5G Sub-6 Ghz以下的新興市場中,作為大規模的MIMO部署,GaN和LDMOS之間的競爭仍在繼續。盡管低成本LDMOS技術在sub-6 GHz的高頻性能方面取得了顯著進展,GaN-on-SiC提供了顯著的帶寬、PAE和功率輸出。

電信和國防應用推動RF GaN蓬勃發展

電信和國防應用推動射頻氮化鎵(RF GaN)蓬勃發展。根據市調機構Yole Développement調查指出,RF GaN產業于2017~2023年間的年復合增長率達到23%。隨著工業不斷地發展,截至2017年底,RF GaN市場產值已經接近3.8億美元,2023年將達到13億美元以上。

目前國防仍是RF GaN的主要市場,因為其專業化的高性能需求和價格敏感度(Price Sensitivity)較低,因而為以GaN為基底的產品提供了許多機會。2017~2018年,國防部門占了RF GaN市場總量的35%以上,完全沒有減少的趨勢。Yole Développement資深技術與市場分析師Hong Lin表示,我們相信這個重要的GaN市場將持續與GaN的整體滲透力一起成長。

GaAS,電力半導體行業的關鍵部分

GaAs設備是手機市場的主要應用領域,每臺手機的PA含量都在增加。總的來說,4G LTE手機需要覆蓋多個頻段,每臺手機的PA數量越來越多。5G對PA的需求至少是4G的兩倍。加上對線性度和功率的嚴格要求,GaAs成為射頻FEM中PA的不二選擇。盡管CMOS芯片成本較低,但在模塊和性能方面,它不一定比GaAs有優勢。

Yole復合半導體和新興材料技術和市場分析師Poshun Chiu解釋:“在移動連接方面,Wi-Fi 6在2019年開始進入市場,一些OEM廠商推出了帶有Wi-Fi 6的新手機,如三星的Galaxy S10、iPhone 11,小米是第一家擁有Wi-Fi 6的中國手機公司。與傳統解決方案相比,得益于線性和高功率輸出讓GaAS解決方案變得極具價值。”

功率SiC器件的繁榮要感謝汽車應用

自SiC首次商業化以來,功率SiC器件市場一直受到電源應用的推動。盡管如此,2018年,SiC在特斯拉逆變器中彰顯價值后,汽車已成為殺手級應用。自那以來,不同汽車制造商宣布的SiC解決方案設計大獎已成倍增加。 2020年,比亞迪還為其高級車型采用了基于SiC的主逆變器解決方案。預計其他汽車制造商,例如奧迪,大眾和現代,將在其下一代車型中采用SiC。

在繁榮的SiC電源市場中,汽車市場無疑是最主要的驅動力,到2025年將占據整個設備市場份額的60%以上。

Ezgi Dogmus:“但是,在全球Covid-19爆發之后,幾乎所有汽車OEM都不得不關閉,供應鏈面臨嚴重中斷,在這種情況下,我們預計功率SiC市場的同比增長將在2020年放緩至7%,這將對2020年第一季度和2020年第二季度產生重大影響。”

此外,Yole Développement逆向工程和成本核算公司System Plus Consulting,深入分析了復合半導體和電源技術以及領先半導體公司做出的技術選擇。

Yole關于SiC和GaN應用的《復合半導體季度市場監測報告》于每年3月,6月,9月12月初發布。這些服務的目的是深入介紹快速變化的市場動態以及主要參與者的策略。

Yole的季度市場監測報告在20年第4季度進行了改進,并逐步包含兩個模塊:

?模塊I:用于電力電子應用的GaN和SiC

?模塊II:用于射頻電子應用的GaAs和GaN

此外,市場研究和策略咨詢公司Yole還發布了年度RF GaN和GaAs技術和市場報告:GaN RF市場,參與者,技術和襯底報告以及GaAs晶圓和Epiwafer市場報告,光子學,LED,顯示器 和2020年的光伏應用。

GaN 射頻市場:美日統治,歐洲次之,中國新進

最后,介紹一下主要玩家分布,據專利數量來看,據 Yole 統計,2019 年全球 3750 多項專利一共可分為 1700 多個專利家族。這些專利涉及 RF GaN 外延、RF 半導體器件、集成電路和封裝等。Cree(Wolfspeed)擁有最強的專利實力,在 RF 應用的 GaN HEMT 專利競爭 中,尤其在 GaN-on-SiC 技術方面處于領先地位,遠遠領先于其主要專利競爭對手住友電工和富士通。英特爾和 MACOM 是目前最活躍的 RF GaN 專利申請者,主要聚焦在 GaN-on-Si 技術領域。 GaN RF HEMT 相關專利領 域的新進入者主要是中國廠商,例如 HiWafer(海威華芯),三安集成、華進創威。

與 RF GaN-on-Si 相關的專利自 2011 年以來一直穩定增長,與 GaN-onSiC 相關的專利則一直在波動。RF GaN-on-Si 專利中,17%的 RF GaN 專利明確聲明用于 GaN 襯底。主要專利受讓人是英特爾和 MACOM,其次是住友電工、英飛凌、松下、HiWafer、CETC、富士通和三菱電機。

編輯:hfy

-

射頻

+關注

關注

104文章

5592瀏覽量

167857 -

SiC

+關注

關注

29文章

2832瀏覽量

62703 -

氮化鎵

+關注

關注

59文章

1636瀏覽量

116404 -

5G

+關注

關注

1355文章

48466瀏覽量

564622 -

sic器件

+關注

關注

1文章

56瀏覽量

15536

發布評論請先 登錄

相關推薦

南芯科技榮獲功率器件GaN行業卓越獎

5G 時代下 IPv6 的關鍵支撐作用與發展前景

5G毫米波市場蓬勃發展的因素

電動汽車有序充電突破口

多模態:智能座艙的新突破口

5G邊緣計算網關的實際應用及其優勢

光伏技術蓬勃發展,安富利助力全球能源發展

廣和通聯合中興通訊等產業伙伴發布5G RedCap白皮書

廣和通聯合中興通訊等產業伙伴發布5G RedCap白皮書

多樣性算力產業峰會2024成功舉辦,得瑞領新助力推動產業生態蓬勃發展

我國動力電池產業蓬勃發展,裝車量持續增長

5G技術的熱管理挑戰與解決方案:高性能材料的創新應用

我國 IPv6 蓬勃發展,網絡“高速公路”全面建成

5G-A蓬勃發展加速邁向商用化,微美全息(WIMI.US)積極參與帶來豐富的場景化解決方案

工商網監

工商網監

評論