人工智能+醫療機器人發展迅速,醫療服務機器人占比13%

人工智能+醫療機器人發展迅速,醫療服務機器人占比13%

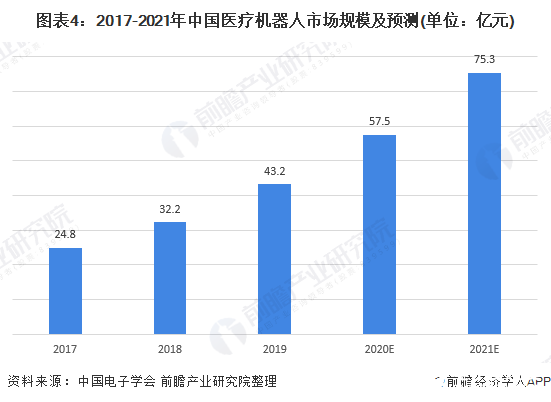

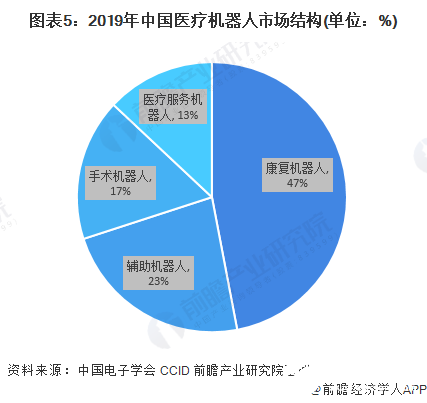

近年來,在數字經濟不斷推進的大背景下,人工智能發展迅速,并與多種應用場景深度融合,逐漸成為推動經濟創新發展的重要技術,醫療作為社會經濟和人民生活最密切的場景之一,人工智能與醫療應用場景之間的聯系愈發緊密,人工智能醫療越來越受重視。目前,我國人工智能醫療處于成長期,投融資市場發展迅速,項目以A輪和天使輪為主。醫療機器人作為人工智能醫療主要細分應用領域之一,2019年市場規模達43.2億元,其中康復機器人、手術機器人、輔助機器人和醫療服務機器人占比分別為47%、17%、23%和13%。

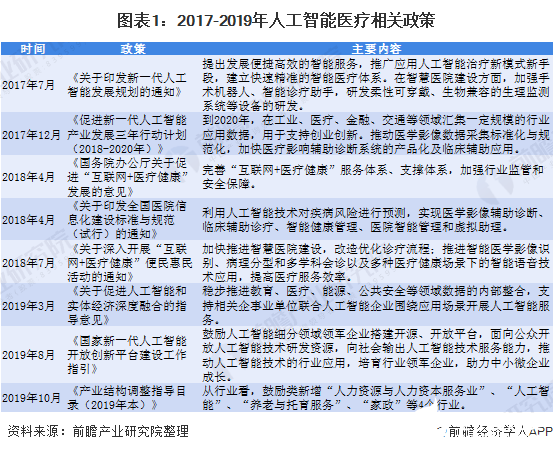

政策“自上而下”持續傳導發酵,重點發展診斷輔助和疾病預防

我國人工智能醫療政策的發展呈現出“由上到下”的特點,即從國家宏觀層面出臺指導性文件和發展規劃,為人工智能研發和應用提出指導路線,各地政府根據中央指導意見出臺相關執行文件,在工信部印發的《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》中提出在醫療影像、智能服務機器人等細分行業的發展目標,明確發展方向。由于人工智能發展水平的限制,我國目前人工智能醫療的重點發展方向與國外基本一致,集中于診斷輔助和疾病預防等方面。

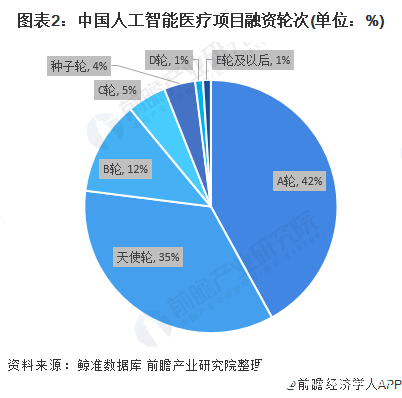

行業處于成長期,資本熱度高

近年來,我國人工智能醫療領域投融資項目數量增長較快,熱度提升明顯,且大部分企業融資輪次較為靠前,整個行業處于成長期。根據鯨準數據庫,截至2020年6月30日,共收錄349個人工智能醫療相關項目。其中,A輪項目126個,天使輪項目103個,B輪和C輪項目共50個,而E輪及以后的項目共2個。

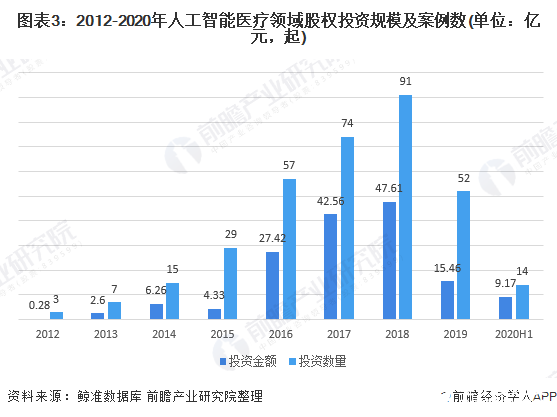

從投資案例看,2012-2020年上半年,我國人工智能醫療領域股權投資熱度呈現先增后降趨勢,其中股權投資熱度較高的年份為2016年、2017年和2018年。2019年,受到資本寒冬影響,人工智能醫療領域投資熱度有所回落,投資案例數下滑至52起,投資金額為15.46億元。2020年上半年,由于新冠疫情的影響,投資案例數量依然處于低位,未有明顯回升,上半年投資數量為14起,投資金額為9.17億元。

人工智能+醫療機器人發展迅速,康復機器人占比最高

醫療機器人為人工智能醫療主要應用場景之一。隨著人口老齡化加劇,醫療機器人的應用需求逐漸增加,多種不同功能的醫療機器人均已得到應用。從市場規模來看,當前我國醫療機器人裝機分布主要集中在三級甲等綜合性醫院及部分公立醫院,市場普及率處在較低水平,市場規模僅占全球醫療機器人市場規模的5%左右。根據中國電子學會的統計,2019年我國服務機器人市場規模約為153億元,其中醫療機器人43.2億元,占服務機器人市場規模的28.2%。

根據國際機器人聯合會(IFR)分類,醫療機器人具體可分為手術機器人、康復機器人、輔助機器人以及醫療服務機器人四大類。從市場結構來看,2019年康復機器人占比最高,為47%;手術機器人占比為17%;輔助機器人占比為23%;醫療服務機器人占比為13%。

責任編輯:gt

-

機器人

+關注

關注

211文章

28380瀏覽量

206916 -

醫療

+關注

關注

8文章

1822瀏覽量

58738 -

人工智能

+關注

關注

1791文章

47183瀏覽量

238253

發布評論請先 登錄

相關推薦

【「具身智能機器人系統」閱讀體驗】+初品的體驗

《具身智能機器人系統》第1-6章閱讀心得之具身智能機器人系統背景知識與基礎模塊

人工智能機器人關節控制板BGA芯片底部填充用膠方案

【書籍評測活動NO.51】具身智能機器人系統 | 了解AI的下一個浪潮!

醫療機器人有什么用

醫療機器人有哪些基本組成_醫療機器人有哪些功能

醫療機器人的優缺點_醫療機器人涉及哪些技術

醫療機器人有哪些_醫療機器人有哪些應用

科沃斯助力吳中區機器人+人工智能產業發展

AI人工智能機器人產業--政府真正應承擔的責任與角色

工商網監

工商網監

評論