SiC在半導體中的好處分析

SiC在半導體中的好處分析

最近關于SiC的消息層出不窮,小小一片碳化硅,它背后是千億級的大產業。每生產一輛電動汽車,至少要消耗一片碳化硅。碳化硅材料自身的優越性引得包括特斯拉、保時捷、比亞迪在內的全球車廠積極擁抱碳化硅。另外它還是5G的新材料,華為自去年也開始出手布局碳化硅。國內SiC企業開始了加速進擊,上市公司天通股份、露笑科技、揚杰科技、三安光電紛紛涉足了碳化硅項目。

據Yole統計預測,SiC器件業務總額從2018年的4.2億美元增長至2019年的5.64億美元,最大的增長動力是電池、電動汽車,電力供應和太陽能也是強勁的市場。五年的復合年增長率接近30%,2020年仍有增長。但真正的增長,特別是汽車市場的增長,要晚一些。不是在2020年。

SiC在半導體中的好處

隨著電子設備和邏輯板的市場進一步增長,傳統硅的缺點日益凸顯,為此設計師和制造商一直在尋找更好,更智能的方法來制造這些重要組件。碳化硅就是這樣一個存在,由于碳化硅材料具有較大的禁帶寬度以及優異的導熱性能,相比傳統硅技術,碳化硅技術可以兼得高頻和高壓這兩個重要特性。而且相同規格的碳化硅芯片只有硅芯片十分之一大小,不僅如此,基于碳化硅技術的系統應用中,更少的散熱需求和更小的被動元器件導致整個裝置的體積也大大減小。

因此碳化硅功率半導體在普通硅半導體中脫穎而出,在電子電力、光電子以及微波通訊等領域均有著廣闊的應用前景。

電力行業是SiC功率半導體的重要市場之一,特別是由于其在大功率應用場合中仍然有較低的功耗。以SiC為代表的第三代半導體具有禁帶寬、熱導率高,擊穿場強高,飽和電子漂移速率高,化學性能穩定,硬度高,抗磨損,高鍵和高能量以及抗輻射等優點,可廣泛用于制造高溫,高頻,高功率,抗輻射,大功率和高密集集成電子器件。

用SiC制造的組件包括二極管,各種晶體管類型(例如MOSFET,JFET和IGBT)和柵極截止晶閘管,通過使用這樣的基本構建塊,可以創建更小,更輕,效率極高的電源模塊,用于將電源切換到負載或從負載切換電源以及進行轉換。用SiC襯底開發的電力電子器件可用在輸變電、風力發電、太陽能、混合動力汽車等電力電子領域,降低電力損失,減少發熱量,高溫工作,提高效率,增加可靠性。

早期用例,特斯拉已經將意法半導體的基于SiC MOSFET的功率模塊集成到Model 3逆變器中。Model 3具有一個主逆變器,該逆變器需要24個電源模塊,每個電源模塊均基于兩個碳化硅MOSFET管芯,每輛汽車總共有48個SiC MOSFET管芯。這些MOSFET由位于意大利卡塔尼亞的意法半導體晶圓廠制造。

早在2014年5月,豐田汽車宣布通過使用SiC功率半導體,將混合動力汽車的燃油效率提高10%(在日本國土交通省的JC08測試周期下),并減少了汽車的使用。與僅含Si功率半導體的當前PCU相比,功率控制單元(PCU)的尺寸縮小了80%。但由于SiC晶圓(基板)不足,豐田還未采用。

在光電子領域,SiC材料具有與GaN晶格失配小、熱導率高、器件尺寸小、抗靜電能力強、可靠性高等優點,是GaN系外延材料的理想襯底,由于其良好的熱導率,解決了功率型GaN-LED器件的散熱問題,特別適合制備大功率的半導體照明用LED,這樣大大提高了出光效率,又能有效的降低能耗。

在微波通訊領域,SiC作為一種寬帶隙的半導體材料,同時還具有較寬的工作頻帶,(0~400GHz),加之其優異的高溫特性,高擊穿電場,高熱導率和電子飽和速率等特性,在微波通訊領域也占有一席之地。實現了通訊器件的高效能,高機動,高波段和小型化的,特別是在X波段以上的T/R組件,5G通訊基站中的應用備受關注。

業內人士指出,電動汽車行業是SiC應用前景最廣闊的行業,SiC技術帶來的電池使用效率顯著提升以及電驅動裝置重量和體積的縮小正是電動汽車技術最需要的。而就目前來看,工業電源行業是SiC普及和應用率較高的行業,使用碳化硅產品可以顯著提升工業領域的電能利用效率。

那么碳化硅半導體有不利之處嗎?就目前而言,成本是將SiC技術引入更廣泛的電氣和電力產品中的少數明顯缺點之一。SiC半導體的價格可能是普通硅IGBT的五倍。但回顧過去十年,可以清晰的看到碳化硅市場一直在快速增長,這也得益于碳化硅材料端技術的發展,材料成本的不斷降低。因此各大公司都在大力擁抱SiC半導體,國內企業和投資者也在大力推動SiC產業的發展。

國內SiC產業動作頻頻

在全國“大基金”的帶動下,在過去的一年中,全國半導體總投資達到700多億元,其中SiC材料相關項目涉及65億。三安光電、中科鋼研、天通股份、比亞迪等企業已經開始在SiC襯底片項目進行布局。據業內從業人士透露,近幾年,國內的碳化硅市場增速非常快,在節能減排政策的大背景下,越來越多的國內客戶開始使用碳化硅器件來替代傳統硅器件方案,國內電源領域的標桿企業也都在大規模使用碳化硅器件。

為此,國內SiC產業陣容不斷擴大。相比于硅技術,國內碳化硅技術的發展更令人欣慰,畢竟國內外碳化硅技術的起跑線是相對接近的。可以看到無論是前端的襯底和外延,還是后端的器件和模組,國內都涌現了一批優秀的甚至在全球市場都有一席之地的企業,整個產業鏈已經接近實現全國產替代。

在襯底領域,我國有山東天岳、天科合達、河北同光、世紀金光、中電集團2所等;外延片領域有東莞天域、瀚天天成、世紀金光;在SiC功率器件研發制造方面,國內IDM企業有楊杰電子、基本半導體、蘇州能訊高能半導體、株洲中車時代、中電科55所、中電科13所、泰科天潤、世紀金光,Fabless有上海瞻芯、瑞能半導體,Foundry有三安光電;在模組方面,有嘉興斯達、河南森源、常州武進科華、中車時代電氣。

進入2020年來,企業和投資者關于SiC的動作不斷。3月12日,合肥市人民政府發布指出,世紀金光6英寸碳化硅項目落戶合肥,大基金持股10.55%。合肥產投資本管理的語音基金作為領投方參與了世紀金光C輪融資。世紀金光成立于2010年,致力于第三代寬禁帶半導體功能材料和功率器件研發與生產。近幾年來,世紀金光創新性地解決了高純碳化硅粉料提純技術、6英寸碳化硅單晶制備技術、碳化硅SBD、MOSFET材料、結構及工藝設計技術等,已完成從碳化硅材料生產、功率元器件和模塊制備到行業應用開發與解決方案提供等關鍵領域的全面布局,是國內第一家擁有SiC全產業鏈技術的半導體公司。

今年2月份,全國最大生產規模的碳化硅產業基地在山西正式投產。中國電科(山西)碳化硅材料產業基地一期項目共有300臺設備。山西爍科晶體有限公司總經理李斌介紹:“該碳化硅產業基地一期的300臺設備,一個月能生產1200塊碳化硅單晶,單塊的估值在10萬元左右,1200塊就是一個多億。”這個1000畝的產業園將串聯起山西轉型綜改示范區上下游十多個產業,帶動山西半導體產業集群迅速發展,實現中國碳化硅的完全自主供應。

還有也是在2月,比亞迪公布旗下中大型轎車漢EV首次應用自研“高性能碳化硅MOSFET電機控制模塊”,助其0-100km/h加速僅需3.9秒!這個成績刷新了之前由全新唐DM創造的4.3秒紀錄,讓漢EV成為比亞迪量產車家族的新加速冠軍。其電機控制器首次使用了比亞迪自主研發并制造的高性能碳化硅MOSFET控制模塊,碳化硅模塊能夠降低內阻,增加電控系統的過流能力,讓電機將功率與扭矩發揮到極致,大幅提升了電機的性能表現。

再往前時間段,2019年11月26日,露笑科技與中科鋼研、國宏中宇在北京簽署了《中科鋼研節能科技有限公司與國宏中宇科技發展有限公司與露笑科技股份有限公司碳化硅項目戰略合作協議》。這次三方進行共同合作,重點依托中科鋼研及國宏中宇在碳化硅晶體材料生長工藝技術方面已經取得的與持續產出的研發成果,結合露笑科技的真空晶體生長設備設計技術及豐富的裝備制造技術與經驗,共同研發適用于中科鋼研工藝技術要求的4英寸、6英寸、8英寸乃至更大尺寸級別的碳化硅長晶設備,目前首批2臺套升華法碳化硅長晶爐已經完成設備性能驗收交付使用,經過優化后的碳化硅長晶爐設備將應用于國宏中宇主導的碳化硅產業化項目中。

2019年8月,華為旗下的哈勃科技投資有限公司投資了國內領先的第三代半導體材料公司山東天岳,持股達10%。山東天岳公司成立于 2011 年 12 月,公司自主開發了全新的高純半絕緣襯底材料,目前量產產品以 4 英寸為主,此外其 4H 導電型碳化硅襯底材料產品主要有 2 英寸、3 英寸、4 英寸及 6 英寸。山東天岳還獨立自主開發了 6 英寸 N 型碳化硅襯底材料。公司已經實現寬禁帶半導體碳化硅材料產業化,技術水平達到國際領先。

另外,基本半導體用于電動汽車逆變器、對標特斯拉Model 3所采用器件的車規級全碳化硅MOSFET模塊已完成工程樣品開發,將聯合國內主流車廠開展測試。

直面國內外SiC產業的優劣勢

雖然我國在整個產業鏈上已有所布局,但不得不直面的事實是,目前全球碳化硅市場基本被國外企業壟斷。其中,尤以美國、歐洲、日本為大。美國的科銳Cree居于領導地位,占全球SiC產量的70%-80%;歐洲則擁有完整 SiC襯底、外延、器件以及應用產業鏈,代表公司為英飛凌、意法半導體等;日本更是設備和模塊開發方面的絕對領先者,代表企業為羅姆半導體、三菱電機等。

他們為何能夠占據絕大部分市場呢?主要是這些企業大都采用IDM模式,如科銳、羅姆和其他公司都在自己的工廠生產器件,并以自己的品牌銷售,基本覆蓋了碳化硅襯底、外延片、器件設計與制造全產業鏈環節,可以更好的加強成本控制與工藝品控的改進。總體來看,IDM模型適用于SiC。

雖然IDMs將繼續占據主導地位,但無晶圓廠和代工廠供應商也有發展空間。事實上,一些無晶圓廠的公司已經開始使用代工廠來生產產品。KLA的Raghunathan曾談到:“無晶圓廠模式允許初創企業和較小的公司在沒有重大工藝器件投資的情況下測試他們的產品。相反,傳統的晶圓廠保留了成為主要客戶選擇的戰略供應商的優勢。這兩種模式都在發揮各自的優勢,服務于當前工業景觀的多樣化需求,尋求共存的方式。”

與國外大廠相比,國內的SiC起步相對較晚,目前與美歐日這些公司在部分環節還存在一定的差距。但從整體產業鏈來看,相比于世界一流技術,我們大約是處于其五年前的水平階段,而且這個時間差正在逐漸縮小,部分技術環節甚至是齊頭并進。

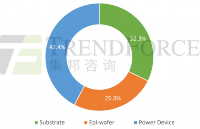

具體來看,在SiC襯底方面,國外主流產品已經完成從4寸向6寸的轉化,并且已經成功研發8英寸SiC襯底片;而國內SiC襯底片市場現在以4英寸為主,6英寸目前還在研發過程中,產品的成品率相對較低。SiC器件成本高的一大原因就是襯底貴,目前,襯底成本大約是加工晶片的50%。SiC襯底不止貴,生產工藝還復雜,與硅相比,碳化硅很難處理、研磨和鋸切,挑戰非常大。所以大多數都是從科銳、羅姆或第三方供應商那里購買襯底。

在外延片方面,我國已經取得了可喜的成果。六英寸的碳化硅外延產品可以實現本土供應,建成或在建一批專用的碳化硅晶圓廠等。比如瑞能的碳化硅二極管產品以及產業鏈上游的碳化硅外延產品,早已在國外市場和全球頂部廠商直接競爭。

在SiC功率器件方面,目前國內SiC功率器件制造商所采用的襯底片大多數都是進口。國外600-1700V SiC SBD、MOSFET已經實現產業化,主要產品集中于1200V以下。國內600-3300V SiC SBD研發初見成效,目前也向產業化方向實施,同時1200V/50A的SiC MOSFET也研發成功,中車時代、世紀金光、全球能源互聯網研究院、中電55所的6英寸SiC功率器件線已經啟動。

結語

作為全球半導體應用最大的國家,我國已經意識到發展第三代寬禁帶半導體產業的重要性。行業專家推測,在未來的5年的時間內,中國第三代半導體產業將會迎來一個“高潮期”。希望有更多的企業投入到碳化硅產業鏈的各個環節,同時希望行業內企業能沉下心來發展碳化硅技術,成熟的技術和可靠的產品才是產業化發展的重要基石。

責任編輯:tzh

-

芯片

+關注

關注

456文章

50892瀏覽量

424338 -

半導體

+關注

關注

334文章

27442瀏覽量

219462 -

電力

+關注

關注

7文章

2147瀏覽量

50234 -

SiC

+關注

關注

29文章

2831瀏覽量

62701

發布評論請先 登錄

相關推薦

華大半導體旗下中電化合物榮獲2024年“中國SiC外延影響力企業”稱號

碳化硅在半導體產業中的發展

碳化硅SiC制造工藝詳解 碳化硅SiC與傳統半導體對比

碳化硅SiC在電子器件中的應用

SiC和GaN:新一代半導體能否實現長期可靠性?

SiC MOSFET和SiC SBD的區別

日本加速SiC供應鏈布局,強化功率半導體競爭力

長城汽車芯動半導體與意法半導體達成合作,穩定SiC芯片供應

芯動半導體與意法半導體簽署碳化硅戰略合作協議

意法半導體與致瞻科技就SiC達成合作!

工商網監

工商網監

評論