電源管理芯片市場的行業景氣度依然延續,力芯微新研發布局深化優勢

電源管理芯片市場的行業景氣度依然延續,力芯微新研發布局深化優勢

每天刷著手機的你是否也曾被手機會爆炸的恐懼支配過?

在智能手機剛剛興起的那幾年,手機等電子產品在充電過程中爆炸的新聞層出不窮,但是,近幾年這樣的新聞越來越少了。這背后的原因除了把控越來越嚴格的產品安全,也源于性能不斷提升的電源管理芯片。

電源管理芯片是電子設備的電能供應核心,擔負起電能變換、分配、檢測等管理職責。舉個例子,我們給電子產品充電時,電源轉換芯片可以檢測鋰電池的充電電壓、電流指標,讓鋰電池充滿后仍可小電流充電,以延長電池壽命;電源防護芯片可以實現過充保護,防止過流、過壓造成器件損壞。

小到手機平板、家用電器,大到各種通訊、工控設備,電源管理芯片的應用隨處可見。力芯微作為一家模擬芯片設計廠商,主要專注于電源管理類芯片的研發和銷售,其生產的電源轉換芯片、電源防護芯片和顯示驅動電路具有低噪聲、低功耗等性能,被廣泛應用于手機、可穿戴設備等消費類電子領域。

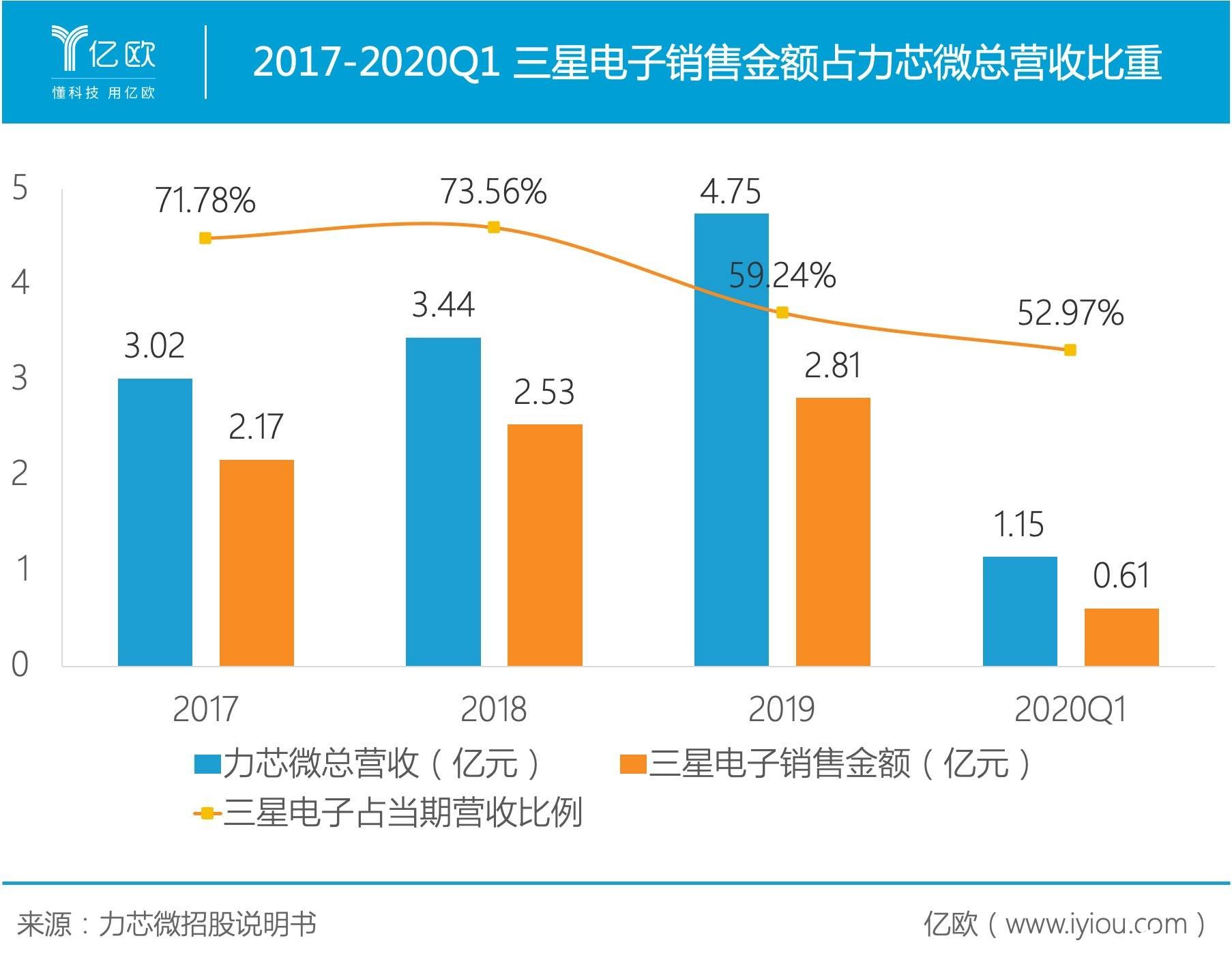

2017年到2019年,力芯微的營業收入從3.02億元增長到4.75億元;凈利潤從2210.2萬元增長到4040.3萬元,基本實現翻番。

根據ICCAD數據,2019年我國銷售額超過1億元的集成電路設計企業數量占比僅為13.37%,而銷售額不足1億的企業數量占比達到86.63%。從2002年設立,到如今年銷售額近5億元,這18年間,力芯微把握住了哪些機遇,未來又將以何種戰略繼續高速成長?

大客戶戰略,鍛造實力

成立于2002年的力芯微,初期主要聚焦于DVD、音響、機頂盒等傳統電子市場的芯片研發及銷售,積累了步步高、TCL、Sony、飛利浦等品牌客戶。隨著手機快速普及,力芯微及時切換研發方向,憑借一系列低壓低功耗的電源類產品進軍手機市場。

“好風憑借力,送我上青云”。2009年之后,消費電子市場崛起催生了大量芯片需求,力芯微趁此機會快速推出了雙SIM卡電源控制芯片,并且通過層層審核,于2010年打入三星電子的供應鏈體系。至此,力芯微“大客戶戰略”開始加速,進入了成長快車道。

與三星電子的合作,從手機、平板顯示逐步發展至可穿戴設備。有了三星的標桿案例,力芯微又發展出LG、小米、聞泰(600745)等知名消費電子客戶群,成為了國內少有的覆蓋多家知名消費電子客戶的電源管理芯片設計企業。

在服務大客戶過程中,力芯微銷售額不斷提高。2017年到2019年,力芯微的營業收入從3.02億元增長到4.75億元,年復合增速達25.4%。然而,大客戶推動業績規模不斷增長的同時,卻帶來另一個核心問題——客戶集中度較高。

從近三年數據來看,力芯微前五大客戶銷售額占比均達到80%以上。其中,三星電子一家的銷售額占比就曾高達73.56%。

過高的客戶依賴帶給經營業績更大的波動風險,力芯微似乎也意識到這個問題,雖然面向三星的銷售額仍在逐年增長,但是從2019年開始,對三星電子的銷售比例已經顯著下降到59.24%。截至2020年一季度,這一比例已進一步下降到52.97%。

力芯微的崛起借助了手機潮和大客戶戰略,那么,在電源管理芯片這個細分賽道上,力芯微還可以走多遠?

消費電子潮,機會依舊

1981年,電源管理芯片市場規模為1億美元,占模擬芯片市場的比例僅為8%,而到2018年,這一比例已經擴大到43%。根據TMR數據,截至2018年,全球電源管理芯片的市場規模已經達到250億美元,預計到2026年,市場規模將達到565億美元,年復合增長率為10.69%。

智能手表、智能手環、TWS耳機等可穿戴設備大量普及,帶動了電源管理類芯片市場需求增長。據同花順iFind數據顯示,我國可穿戴設備市場規模已從2015年的105.6億增長到2018年的420.8億,復合增長率達58.54%。

在家電領域,空調、彩電等主要家電產品分別由2013年的1.43億臺和1.40億臺,上升到2019年的2.19億臺和1.90億臺。家電產品呈智能化發展趨勢,亦衍生出對電池管理更為豐富的需求。

消費電子的功能越來越復雜,對電源管理芯片的要求也越來越高。模擬芯片廠商們必須推出更小、更高效,功能更復雜的電源管理芯片,以應對快速的產品更迭。

力芯微已經在電源管理芯片的賽道上深耕近20年,形成了豐富的核心技術和功能模塊IP。目前,公司在特定領域中可以與德州儀器、歐森美、達爾科技等全球知名芯片設計公司競爭,部分產品性能指標已經達到或超過國際品牌的競標產品。

為滿足客戶不斷升級的產品和技術需求,近年來,力芯微的研發投入隨著營業收入不斷增加,研發費用占營業收入的比例維持在7.5%左右的水平。由于公司長期專注于電源管理領域,研發領域相對集中,且資金實力相對上市公司偏小,這一比例略低于可比公司10.6%左右的行業平均值。

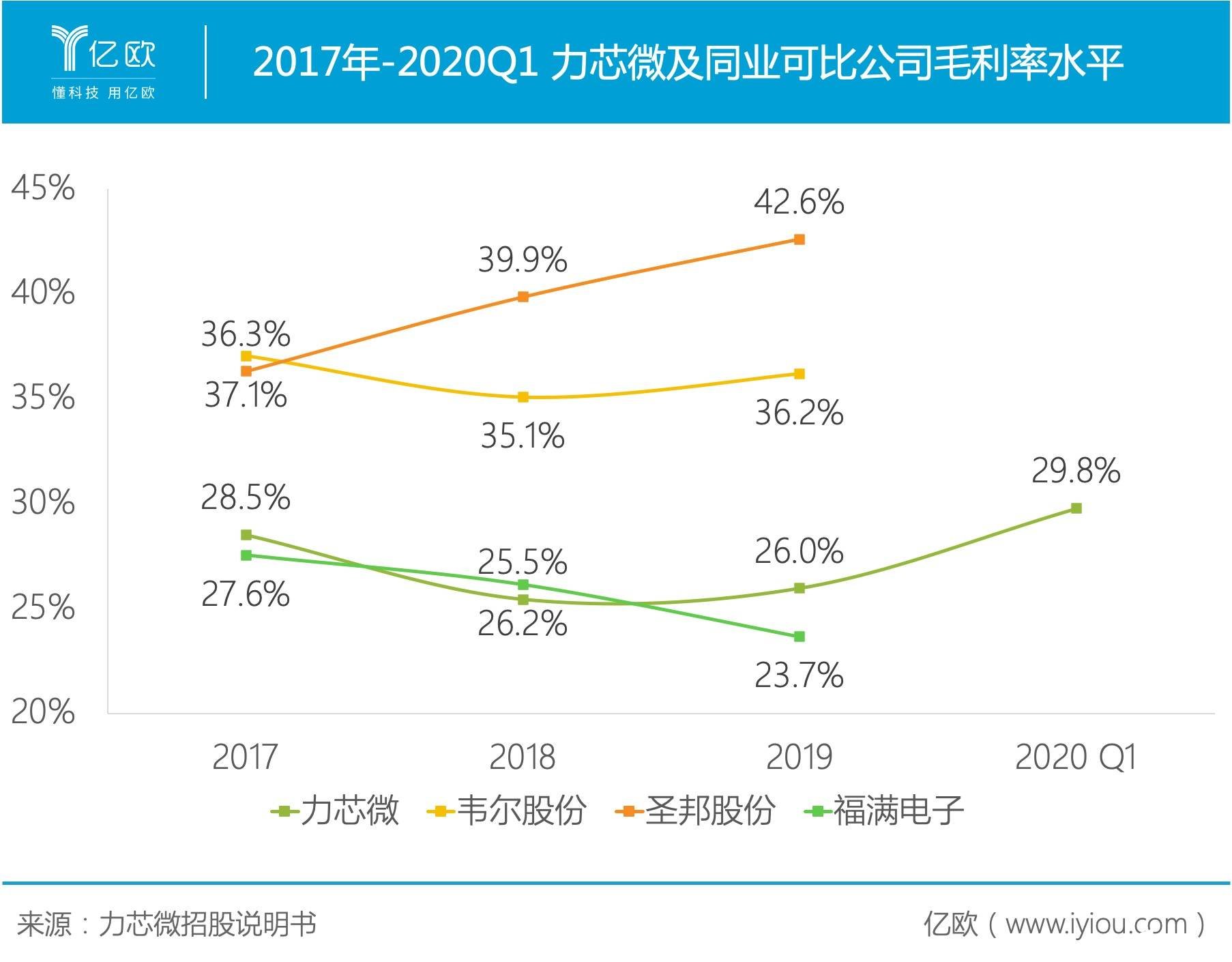

從盈利上看,力芯微營業收入和凈利潤率逐年上升,毛利率水平維持在25%-30%之間。2020年初,在疫情影響下其扣非歸母凈利潤同比增幅達到371.91%,凈利率逆勢從2019年的8.51%上升到15.97%。

市場需求的增加以及力芯微動態的產品結構調整共同促進了營收與利潤率的雙重增長。

隨著多種電源轉換芯片順利通過客戶認證,批量化銷售的推進使得電源轉換芯片的銷售收入及占比實現了快速增長。下游對產品過壓防護要求的提高也使得電源防護芯片單價上漲。2020年第一季度,電源防護芯片的平均單價從2019年的0.237元/顆增長到0.286元/顆,漲幅34.29%。

對于毛利率較低、市場競爭激烈的大屏顯示驅動電路,力芯微則戰略性減少了該業務的投入,并不斷以毛利相應較高的其他型號顯示驅動電路代替。

電源管理芯片市場的行業景氣度依然延續,然而想要把握住下一波消費電子浪潮,實現經營業績的持續向好,力芯微在研發和產品布局方面要做的還有很多。

新研發布局,深化優勢

電源管理芯片領域保持著寡頭競爭的競爭格局,龍頭德州儀器、高通、亞德諾等前5大廠商占據了全球71%的市場份額。由于高端市場的高毛利吸引,歐美大型芯片設計企業逐步轉向汽車級、工業級、軍品級等其他性能要求更高的市場,產業轉移的過程給了國內企業更多切入中低端消費市場的機遇。

國內企業可以通過切入消費電子、家電這類成本控制型領域,以性價比搶奪進口品牌的市場,逐漸實現進口替代。目前,國內的中低端電源管理芯片市場每年仍然在不斷涌入新進入者,截至2019年8月,行業企業數量約1200家左右,中國電源管理芯片行業呈現充分競爭的市場格局。

經過近20年的積累,憑借在消費類電源管理芯片領域的專注度和先發優勢,力芯微的電源管理芯片銷售規模已經可以和韋爾股份(603501)、圣邦股份(300661)、富滿電子等國內領先企業比肩。

然而,由于消費類電源管理芯片的附加值較低,力芯微的毛利率水平與韋爾、圣邦等在工業領域有所布局的公司相比仍然較低。而在消費類電子市場的紅海里,若無法跟上下游產品技術迭代,其利潤空間將被進一步蠶食。

因此,借助此次募資,力芯微將持續升級其主營業務核心技術,希望借助高性能電源轉換驅動芯片和高性能防護芯片的研發及產業化,進一步豐富產品品類并提升產品性能。在守住手機、可穿戴設備等消費電子領域優勢的基礎上,積極布局家用電器、物聯網、汽車電子等其他應用領域,以應對下游更多元的需求。

能在一片紅海中脫穎而出,力芯微到底做對了什么?

作為芯片設計廠商,力芯微從設立初期就看準手機市場,從消費類電子領域切入;通過堅持大客戶戰略,力芯微又不斷開拓市場,做到國內領先。

如今,趁著物聯網和5G的東風,力芯微又意欲征戰市場空間更為廣闊的家電、汽車電子領域。以手機領域之多年經驗,力芯微有望在新賽道厚積薄發。

責任編輯:gt

-

芯片

+關注

關注

455文章

50771瀏覽量

423399 -

集成電路

+關注

關注

5388文章

11542瀏覽量

361736 -

電源管理

+關注

關注

115文章

6180瀏覽量

144479

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論