") 京東方將成為最后贏家

京東方將成為最后贏家

文|Arden

集微網(wǎng)消息 歷時(shí)數(shù)月的中電熊貓并購(gòu)案終于水落石出,京東方不出意外地將成為最后贏家。

9月23日晚間,京東方發(fā)布公告稱,公司擬收購(gòu)南京中電熊貓掛牌80.831%股權(quán)以及成都中電熊貓掛牌51%股權(quán),交易總金額約為121.2億元。在中電熊貓兩條LCD產(chǎn)線被傳出要出售之后,TCL科技、深天馬、惠科等國(guó)內(nèi)面板廠商均表達(dá)意向,并進(jìn)行接觸;但最終還是被京東方拿下。

產(chǎn)業(yè)集中度提升

近年來(lái),隨著LCD面板市場(chǎng)競(jìng)爭(zhēng)日趨激烈,其產(chǎn)品價(jià)格也是持續(xù)下跌,導(dǎo)致部分面板廠商出現(xiàn)虧損的狀態(tài),韓國(guó)企業(yè)三星顯示、LGD也宣布將于今年年底退出LCD市場(chǎng)。這對(duì)于中國(guó)企業(yè)來(lái)說(shuō),這是一個(gè)擴(kuò)大市場(chǎng)規(guī)模的好機(jī)會(huì)。

業(yè)內(nèi)人士指出,中國(guó)面板廠商取得主導(dǎo)權(quán)之后,接下來(lái)內(nèi)部將掀起整合并購(gòu)潮。繼TCL華星拿下蘇州三星8.5代線之后,京東方也將拿下中電熊貓兩條南京8.5代線和成都8.6代線。若國(guó)內(nèi)兩大面板巨頭各自拿下相關(guān)標(biāo)的之后,全球液晶面板市場(chǎng)集中度將進(jìn)一步提升。

中國(guó)電子視像行業(yè)協(xié)會(huì)副秘書長(zhǎng)董敏對(duì)集微網(wǎng)表示,“京東方收購(gòu)中電熊貓兩條產(chǎn)線具有三方面的優(yōu)勢(shì)。其一是規(guī)模方面保持領(lǐng)先,目前TCL華星有兩條8.5代線,加上蘇州三星,一共三條8.5代線以及兩條11代線。而京東方具有4條8.5代線以及兩條10.5代線,如果中電熊貓成都和南京兩條線被TCL華星收購(gòu),那相當(dāng)于華星在高世代線的產(chǎn)量排在第一。而如今被京東方拿下,那么,京東方就可以確保規(guī)模保持第一的優(yōu)勢(shì)。其二是在產(chǎn)品結(jié)構(gòu)方面可以形成互補(bǔ),中電熊貓主要是VA技術(shù),而京東方主要是IPS技術(shù),可以在產(chǎn)品上形成差異化;其三是中電熊貓具有夏普授權(quán)的IGZO技術(shù),對(duì)京東方來(lái)說(shuō),一方面可以進(jìn)行技術(shù)儲(chǔ)備,另一方面也有利于大尺寸OLED的研發(fā)和量產(chǎn)。”

CINNO Research相關(guān)人士對(duì)集微網(wǎng)表示,中電熊貓這兩條產(chǎn)線為國(guó)內(nèi)唯二具備Oxide基板大規(guī)模出貨能力的產(chǎn)線,收購(gòu)將對(duì)京東方豐富其高分辨率大尺寸LCD產(chǎn)品線,以及未來(lái)進(jìn)軍大尺寸OLED等規(guī)劃提供幫助。

目前,LCD行業(yè)將逐步轉(zhuǎn)變?yōu)榫〇|方、華星光電兩家相互競(jìng)爭(zhēng)的格局。根據(jù)CINNO Research數(shù)據(jù),2020年,京東方和華星光電G7以上高世代LCD產(chǎn)能面積合計(jì)占全球的36%左右,而隨著收購(gòu)?fù)瓿梢约靶庐a(chǎn)線落成,到2022年這一比例將達(dá)到54%。

群智咨詢總經(jīng)理李亞琴則對(duì)集微網(wǎng)表示,過(guò)去兩年來(lái),由于LCD面板產(chǎn)能擴(kuò)充速度加快,產(chǎn)業(yè)競(jìng)爭(zhēng)趨于激烈,加速了行業(yè)洗牌。韓國(guó)面板廠陸續(xù)關(guān)停LCD產(chǎn)線,使得行業(yè)集中度得到提升,主要表現(xiàn)在市場(chǎng)份額向中國(guó)大陸廠商集中,群智咨詢(Sigmaintell)數(shù)據(jù)顯示,2020年上半年中國(guó)大陸面板廠商在全球電視面板市場(chǎng)份額達(dá)到55.5%,較去年同期提高了9個(gè)百分點(diǎn)。

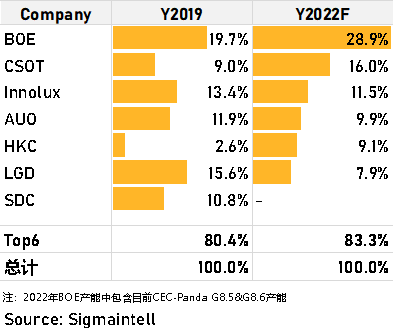

隨著收購(gòu)案落地,市場(chǎng)份額又進(jìn)一步向頭部廠商聚集。群智咨詢(Sigmaintell)預(yù)測(cè),京東方收購(gòu)中電熊貓的G8.5&G8.6代LCD產(chǎn)線后,加上自身產(chǎn)能擴(kuò)充,到2022年其在全球大尺寸LCD市場(chǎng)的市場(chǎng)份額將達(dá)到28.9%。與此同時(shí),中小面板廠的份額也將進(jìn)一步被擠壓,預(yù)計(jì)到2022年全球Top5面板廠份額將接近85%。

競(jìng)爭(zhēng)格局重塑

李亞琴認(rèn)為,受上述因素的影響,全球LCD面板競(jìng)爭(zhēng)格局也將重塑。中電熊貓的2條LCD產(chǎn)線分別是位于南京8.5代線和位于成都的8.6代線。其中,8.5代線生產(chǎn)TV、IT和手機(jī)類產(chǎn)品、8.6代線生產(chǎn)大尺寸TV產(chǎn)品。收購(gòu)案落地后,群智咨詢(Sigmaintell)預(yù)測(cè)對(duì)TV和IT面板市場(chǎng)的競(jìng)爭(zhēng)格局將產(chǎn)生重大影響。

在IT市場(chǎng),憑借其IPS和IGZO的技術(shù)優(yōu)勢(shì),中電熊貓?jiān)贗T市場(chǎng)積極開(kāi)拓,因此,過(guò)去兩年來(lái)其市場(chǎng)份額不斷攀升。在顯示器面板領(lǐng)域,與TPV合作緊密;在筆記本面板領(lǐng)域,與ASUS、ACER、小米合作緊密。基于此,收購(gòu)案對(duì)IT應(yīng)用競(jìng)爭(zhēng)格局影響有兩方面。

據(jù)了解,顯示器面板技術(shù)分為IPS和VA兩大陣營(yíng),三星SDC是全球VA顯示器的主力供應(yīng)商(市場(chǎng)占比約70%),由于三星SDC將于2020年底關(guān)閉LCD顯示器面板產(chǎn)線,VA顯示器供應(yīng)量將大幅下滑。而VA曲面做為顯示器消費(fèi)市場(chǎng),特別是電競(jìng)市場(chǎng)的重要技術(shù)路線,短期內(nèi)較難被替代。雖然以華星光電為首的面板廠積極增加VA曲面產(chǎn)能,但仍難彌補(bǔ)SDC減少的規(guī)模,預(yù)計(jì)2021年VA曲面產(chǎn)品將迎來(lái)結(jié)構(gòu)性供應(yīng)緊張。

而京東方目前為顯示器IPS陣營(yíng)最大供應(yīng)商,但過(guò)去其在消費(fèi)電競(jìng)市場(chǎng)表現(xiàn)較為低迷,CEC Panda的氧化物產(chǎn)能若可以被有效利用,將其與自身技術(shù)能力相結(jié)合,將可進(jìn)一步夯實(shí)其電競(jìng)產(chǎn)品線的競(jìng)爭(zhēng)力,提高供應(yīng)能力,為其在電競(jìng)這一主力細(xì)分市場(chǎng)增長(zhǎng)打好基礎(chǔ)。

另外,京東方在全球筆記本面板市場(chǎng)居于第一,市場(chǎng)份額為28%,已具備較強(qiáng)競(jìng)爭(zhēng)力。CEC Panda基于IPS+Oxide的筆記本電腦產(chǎn)品線,其在游戲本產(chǎn)品線具備較強(qiáng)的性價(jià)比優(yōu)勢(shì),收購(gòu)后主要體現(xiàn)在該細(xì)分市場(chǎng)的差異化競(jìng)爭(zhēng)力提升。

在TV市場(chǎng),中電熊貓TV產(chǎn)品主要在成都的G8.6代線生產(chǎn),以IGZO和VA技術(shù)為主,主攻大尺寸,以50英寸、58英寸和70英寸為主力產(chǎn)品,經(jīng)過(guò)積極開(kāi)拓,也與國(guó)內(nèi)及國(guó)際品牌合作緊密。群智咨詢(Sigmaintell)認(rèn)為,京東方目前也已為全球TV市場(chǎng)第一大供應(yīng)商,收購(gòu)后其規(guī)模和競(jìng)爭(zhēng)優(yōu)勢(shì)更為凸顯。

在技術(shù)方面,自收購(gòu)Hydis的團(tuán)隊(duì)和技術(shù)后,京東方持續(xù)擴(kuò)展其IPS產(chǎn)能和技術(shù)實(shí)力,在VA技術(shù)鮮有布局。而CEC panda的TV產(chǎn)能全數(shù)為VA產(chǎn)能。京東方收購(gòu)后可與現(xiàn)有技術(shù)形成互補(bǔ)效應(yīng),兼顧下游客戶對(duì)IPS和VA的技術(shù)訴求,對(duì)其產(chǎn)品布局和客戶粘性提升均有助益。同時(shí),CEC-Panda擁有VA和IGZO眾多專利,也可強(qiáng)化京東方在這方面的專利布局,進(jìn)一步反哺其IT和TV業(yè)務(wù)。

可見(jiàn),隨著收購(gòu)案的完成,京東方的整體產(chǎn)能和市場(chǎng)份額將得到提升。雙方產(chǎn)能和技術(shù)具有一定互補(bǔ)性,如整合效應(yīng)達(dá)成,對(duì)京東方在全球顯示產(chǎn)業(yè)競(jìng)爭(zhēng)力進(jìn)一步提升將形成有效加持。

據(jù)筆者了解,在中電熊貓被傳出要出售之后,TCL科技、深天馬、惠科等國(guó)內(nèi)面板廠商均傳出感興趣,尤其是TCL華星也與中電熊貓的股東進(jìn)行多輪的談判,但最終還是被京東方拿下。在失去并購(gòu)中電熊貓之后,在產(chǎn)能以及市場(chǎng)份額方面,TCL華星與京東方的差距或被拉大。

據(jù)群眾咨詢數(shù)據(jù)顯示,2019年,京東方的面板產(chǎn)能占全球的19.7%,排名第一;TCL華星(CSOT)的面板產(chǎn)能占比為9%,排名第五;到了2020年,預(yù)計(jì)京東方的產(chǎn)能占比將達(dá)到28.9%,而TCL華星在收購(gòu)蘇州三星8.5代線之后,其產(chǎn)能也提升到16%。盡管如此,一旦京東方拿下中電熊貓控制權(quán)后,TCL華星的產(chǎn)能差距也被京東方拉大。

從各尺寸產(chǎn)品來(lái)看,兩家龍頭企業(yè)在大尺寸TV面板領(lǐng)域差距或許不是很大,但在中小尺寸方面,TCL華星市場(chǎng)占有率卻非常低。據(jù)群智咨詢數(shù)據(jù)顯示,今年一季度,京東方顯示器面板出貨數(shù)量870萬(wàn)片,同比逆勢(shì)增加13%,出貨量及出貨面積均排名第一,而中電熊貓的出貨量為210萬(wàn)片,排名第六,TCL華星緊隨其后,其出貨數(shù)量為90萬(wàn)片,同比出貨大幅度增加。可見(jiàn),隨著京東方收購(gòu)中電熊貓完成后,在中小尺寸應(yīng)用領(lǐng)域的市場(chǎng)份額將進(jìn)一步提升。而TCL華星錯(cuò)失中電熊貓之后,也失去填補(bǔ)IT面板產(chǎn)能空缺。

而在國(guó)內(nèi)其他面板廠商方面,目前深天馬在中小尺寸領(lǐng)域占據(jù)一定的市場(chǎng)份額,但隨著顯示技術(shù)更迭換代,若投建的AMOLED產(chǎn)線達(dá)不到預(yù)期,其市場(chǎng)占有率或?qū)?huì)受到很大的影響;惠科的面板廠大多還處于建設(shè)階段,在大尺寸領(lǐng)域也難以與京東方相抗衡。另外,維信諾、和輝光電、合豐泰等企業(yè)由于規(guī)模較小,所面臨的差距更大。可見(jiàn),隨著京東方整并中電熊貓完成,面板行業(yè)呈現(xiàn)“一超多強(qiáng)”的市場(chǎng)競(jìng)爭(zhēng)格局或?qū)⒏鼮橥癸@。

原文標(biāo)題:京東方擬121億元拿下中電熊貓控制權(quán) 全球液晶面板競(jìng)爭(zhēng)格局或?qū)⒅厮?/p>

文章出處:【微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

京東方

+關(guān)注

關(guān)注

25文章

1462瀏覽量

59971 -

LED顯示屏

+關(guān)注

關(guān)注

35文章

1821瀏覽量

98745

原文標(biāo)題:京東方擬121億元拿下中電熊貓控制權(quán) 全球液晶面板競(jìng)爭(zhēng)格局或?qū)⒅厮?/p>

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論