區塊鏈技術的發展改變了境內支付結算方式

區塊鏈技術的發展改變了境內支付結算方式

作為核心金融基礎設施中的一部分,支付清算將彼此獨立的不同金融模塊連接成有機的整體,促使其正常運轉。在現代金融體系中,隨著金融產業規模的擴大,支付體系的地位逐漸凸顯,向下有利民生,降低社會上交易的摩擦成本,向上提高經濟運行效率,促進經濟穩定發展。

自2002年10月CNAPS(中國現代化支付系統)在北京、武漢兩地投產后,在接下來十多年內,第二代CNPAS和CIPS(人民幣跨境支付體系)逐漸建立并完善,共同構成中國支付清算系統。境內支付方面,根據中國支付清算發展報告(2019)提供的數據,可以看到2018年全國銀行業金融機構共辦理非現金支付業務2203.12億筆,金額3768.67萬億元,同比分別增漲36.94%和0.23%。支付清算呈現以下特點:票據業務總量下降、結構分化;銀行卡發卡量保持穩步增長;貸記轉賬等其他結算業務量有所下降;電子支付尤其是移動支付業務延續快速增長勢頭,境內電子支付成為支付領域的主要增長點。

根據2019年11月28日中國人民銀行副行長范一飛在第八屆中國支付清算論壇的講話,可以發現境內支付清算市場目前仍然存在不少問題:首先,商戶資質審核不嚴,準入管理流于形式,隨之而來的就是偽造、編造交易,使得交易信息的真實性、完整性都受到影響。其次,核心業務外包,但管理能力較差,導致外包業務出現大量紕漏。第三,受理終端管理不嚴密,挪用支付機構買賣終端,一機多碼、一機多戶的現象頻繁出現。

第四,為非法活動提供支付服務,一些商戶利用虛假商戶和和終端為網絡賭博、黑灰產業提供支付渠道。另外,不同于小額批量支付系統若干筆交易打包統一處理,批量發送,定時清算,央行在大額支付過程中的實時逐筆清算模式,只在工作日8:30到17:00運行,周末、節假日關閉,導致了到賬時間的延后。

所以,部分支付機構為特約商戶提供大額資金當日結算服務,也就是說支付機構的利用自有資金或銀行間授信資金提前將資金結算給予用戶,而不是經過跨行清算,收單清算,異地轉賬涉及分行和總行的清算等一系列清算過程。而這種行為本質上涉及到信貸服務,容易滋生很多風險隱患,比如說銀行套取的短期授信資金投資于高風險資產,產生嚴重的期限錯配;甚至還利用信托、券商層層嵌套,抬高金融杠桿率,導致風險擴張。

區塊鏈技術通過共識機制、哈希函數和數字簽名等技術保障歷史記錄不會被篡改新型賬本模式,具備交易即結算,可編程性、去信任化等特點。

基于區塊鏈底層的DCEP系統,從目前人民銀行領導和相關負責同志的講話和論文中,可以推斷具備以下特點:數字通證替代了賬戶模型,以數字貨幣的表現形式完成確權,同時具備可編程性;遵循以傳統的中央銀行-商業銀行二元模式運行框架,對C端用戶采用DIDa身份體系;采用密碼學技術aDID:即DecentralizedIDs,分布式數字身份標識符,由字符串組成的標識符,用來代表一個數字身份,它是一種去中心化可驗證的標識符,實體可自主完成DID的注冊、解析、更新或者撤銷操作,不需要中央注冊機構就可以實現全球唯一性。和中心化登記中心、認證中心和數據分析中心完成對數字貨幣的監控。根據這幾個特質,可以發現DCEP在支付系統中與目前最為火熱的第三方電子支付可以相互替代。

終端和商戶審核的問題是核心。由于數字貨幣的確權屬性和衍生的DID身份體系,線上冒充商戶進行偽造、編造交易將會基本杜絕,而登記中心和數據分析中心的存在將會對網絡賭博、黑灰產業進行封鎖。

但是由于支付過程中涉及到很多線下的場景,區塊鏈系統主要是在線上系統內對此類風險予以排查和封鎖,從線下繞過這類安全體系仍然存在一定可能性,所以C端支付方面區塊鏈能做的依然有限。不同于C端支付,銀行間支付和清算已經完成電子化,在這方面區塊鏈能更好提供效用。

在傳統支付清算過程中,轉賬和匯款涉及銀行賬戶操作,較為麻煩的是跨行轉賬,除了調整交易雙方在各自開戶銀行的存款賬戶余額以外,還涉及兩家開戶銀行之間的結算,也就是需劃撥中央銀行的存款準備金賬戶余額。這相當于是在三個不同的賬戶體系內進行流轉。更麻煩的是涉及到第三方支付機構的收單清算,這其中可能出現屢禁不止的二清風險,結算過程也就更為復雜。在大額資金劃轉中由于銀行和支付機構為吸引顧客可能會使用前文所述的大額資金當日結算服務更加劇了清算過程中的風險。在DCEP系統中,這部分風險或許可以利用數字貨幣的可編程性實現。

可編程性的具體體現是智能合約,智能合約是一種無需中介、自我驗證、自動執行合約條款的計算機交易協議。其運行方法簡單來說如下:在多方共同協定、各自簽署后隨用戶發起的交易提交,經P2P網絡傳播、礦工驗證后存儲在區塊鏈特定區塊中,用戶得到返回的合約地址及合約接口等信息后即可通過發起交易來調用合約。礦工或聯盟鏈參與者受系統預設的激勵機制激勵,將貢獻自身算力來驗證交易,在收到合約創建或調用交易后在本地沙箱執行環境中創建合約或執行合約代碼,合約代碼根據可信外部數據源和狀態的檢查信息自動判斷當前所處場景是否滿足合約觸發條件。在交易驗證有效后交易結果被打包進新的數據區塊,新區塊經共識算法認證后鏈接到主鏈,從而使所有更新生效。可以發現智能合約體系可以利用自動執行的代碼封裝節點復雜的金融行為以提高自動化交易水平。在理想化的央行區塊鏈系統中,在驗證資金后,用戶A可以通過預設智能合約直接向用戶B轉賬,其中的各項清算只需要在通過銀行內、銀行間的智能合約完成,交易延遲可以控制在幾個區塊的產生時間內,其中的資金流向也在鏈上清晰可見,無需擔心資產證券化的風險。

當然,這其中仍然存在著結算完成前違約風險、流動性風險、智能合約漏洞風險等問題,但不失為目前清算系統問題的破局之道。

責任編輯:YYX

-

區塊鏈

+關注

關注

111文章

15562瀏覽量

106273

發布評論請先 登錄

相關推薦

YOGO ROBO智能機器人助力區塊鏈行業發展

智慧能源管理系統:區塊鏈技術在能源交易中的應用

中軟國際咨詢助力構建未來安全支付生態

華為云、上海鈞達數科 發布區塊鏈數據要素聯合解決方案

物聯網促進工業應用可持續發展的主要方式

用FPGA對10HZ-2MHZ,幅度100mv-10V方波測占空比,經過opa847放大信號后,原信號的占空比改變了怎么解決?

國產FPGA的發展前景是什么?

合規與安全雙重護航:ADVANCE.AI讓跨境支付更無憂

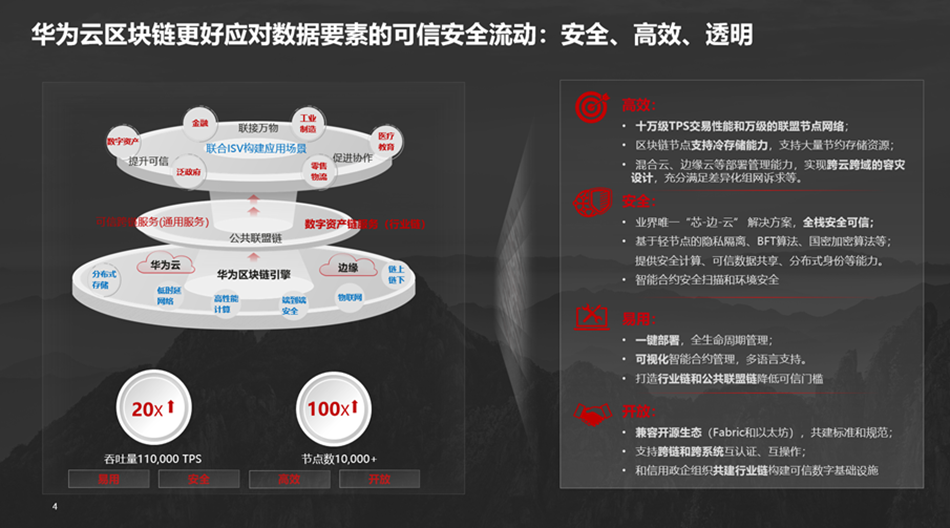

探索無限可能:華為云區塊鏈 +X,創新融合新篇章

國芯科技金融終端安全芯片助力刷掌支付,便捷生活再升級

Netflix要求用戶更改支付方式以避開蘋果支付

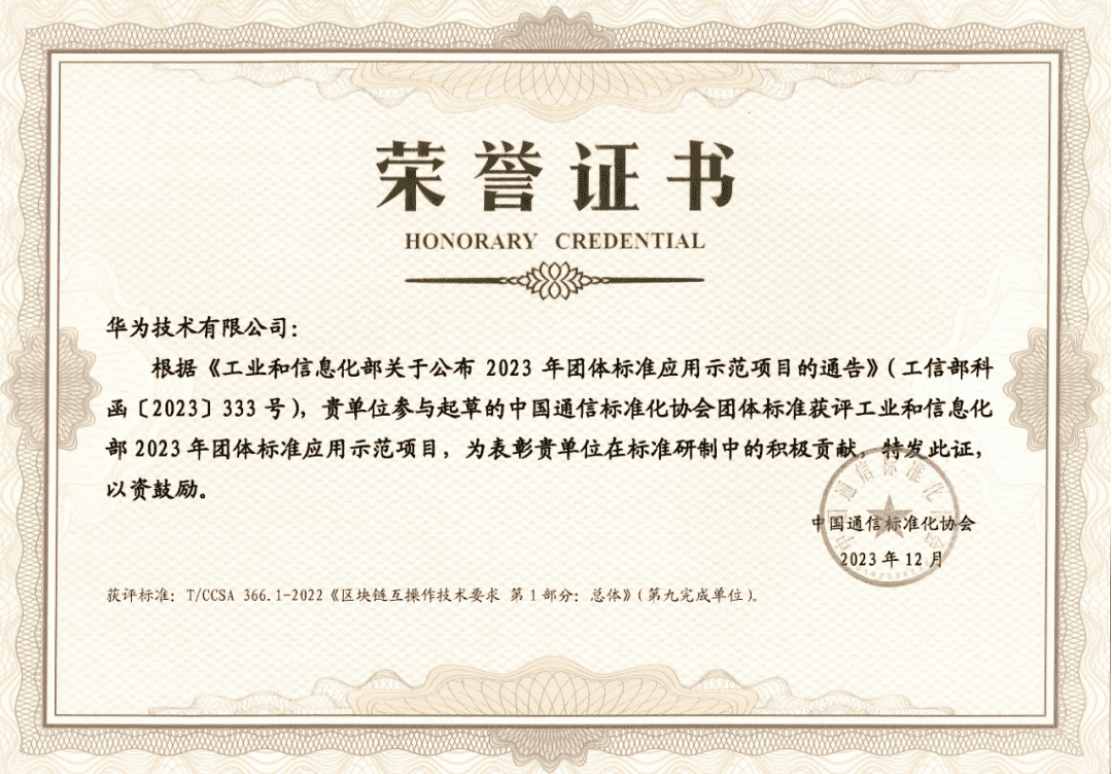

區塊鏈互操作標準化應用及經驗,華為云 BCS 獲評團體標準示范項目

工商網監

工商網監

評論