2020年上半年全國光伏發電量同比增長20%,未來市場需求強勁

2020年上半年全國光伏發電量同比增長20%,未來市場需求強勁

光伏發電有著成本低廉、綠色環保等特質在近幾年來受到企業熱捧,特別是政府的補貼以及相關利好政策導致多數企業趨之若鶩,但其進入壁壘較高,從而告知行業集中度大幅度升高。

那么,究竟是誰擔任了龍頭一哥的位置呢?本篇將從光伏發電行業整體發展現狀展開,深度解析光伏發電行業;并進一步對光伏發電行業區域發展進行對比分析,挖掘哪個省是我國的龍頭一哥?

1、光伏發電行業整體發展現狀分析

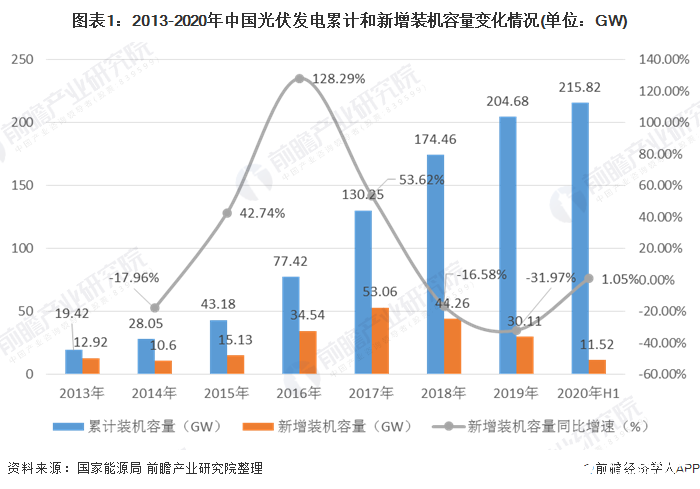

——行業發展迅速 7年竟翻了10倍

據國家能源局統計數據顯示,2020年上半年,全國新增光伏發電裝機1152萬千瓦,其中集中式光伏新增裝機708.2萬千瓦,分布式光伏新增裝機443.5萬千瓦。截止2020年6月底,光伏發電累計裝機達到2.16億千瓦,其中集中式光伏1.49億千瓦,分布式光伏6707萬千瓦。

2)分布式光伏發電7年內規模竟擴大20倍

近年來,國家光伏發展政策逐漸向分布式光伏發電傾斜,2016年,國家能源局發布《太陽能發展“十三五”規劃》,規劃中明確提出繼續開展分布式光伏發電應用示范區建設,到2020年建成100個分布式光伏應用示范區,園區內80%的新建建筑屋頂、50%的已有建筑屋頂安裝光伏發電。

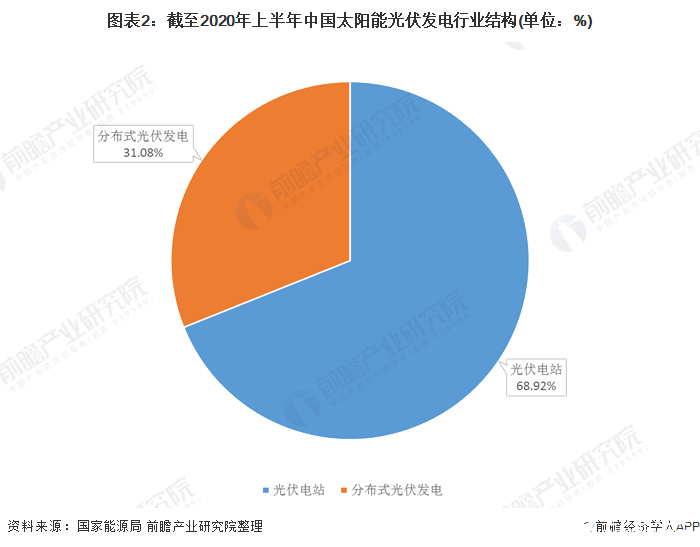

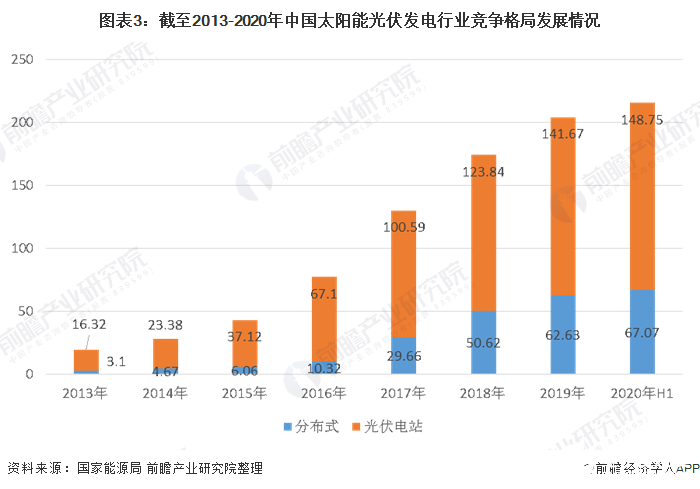

據國家能源局統計數據顯示,2013年以來,我國分布式光伏發電市場份額穩步提升,2013年,分布式光伏發電累計裝機容量為3.1GW,僅占總體的16.0%,到2019年,增長至62.63GW,占總體的30.66%,2020年市場份額進一步提升,截至第一季度,分布式光伏發電累計裝機容量占總體比重上升至30.9%,預計未來,分布式光伏發電市場份額將進一步提升

3)累計裝機容量華東地區第一 單省份山東第一

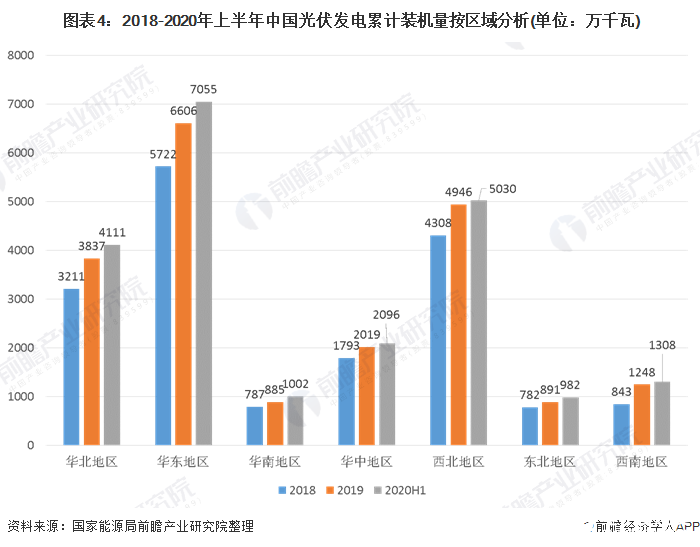

從發展規模上看,2018-2020年上半年,華東地區以7055萬千瓦成為首要裝機量區域,2020年上半年的增速為7.14%;西北地區以5030萬千瓦尾隨其后,2020年上半年的增速為1.70%。從發展速度來看,華南地區在2020年上半年以13.22%的增速發展,其次為東北地區以10.21%的增速位居第二。

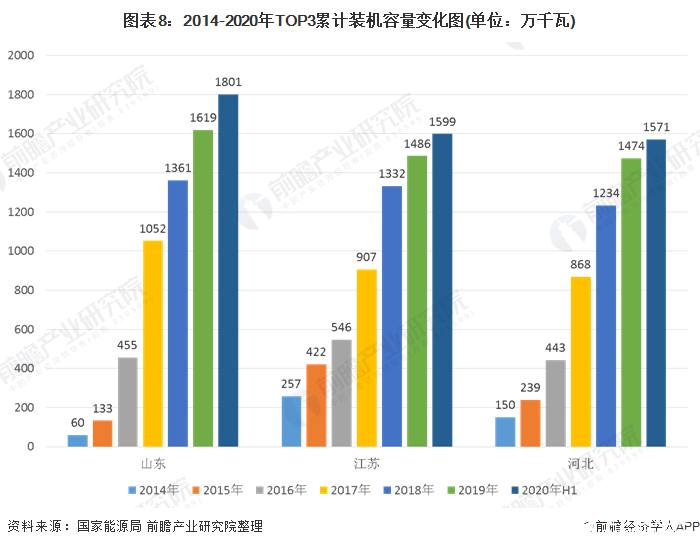

從省市來看,山東省以1801萬千瓦的總累計裝機容量占據全國第一,其次為江蘇和河北,分別以1599萬千瓦和1571萬千萬占據第二和第三的位置。

4)未來市場需求強勁

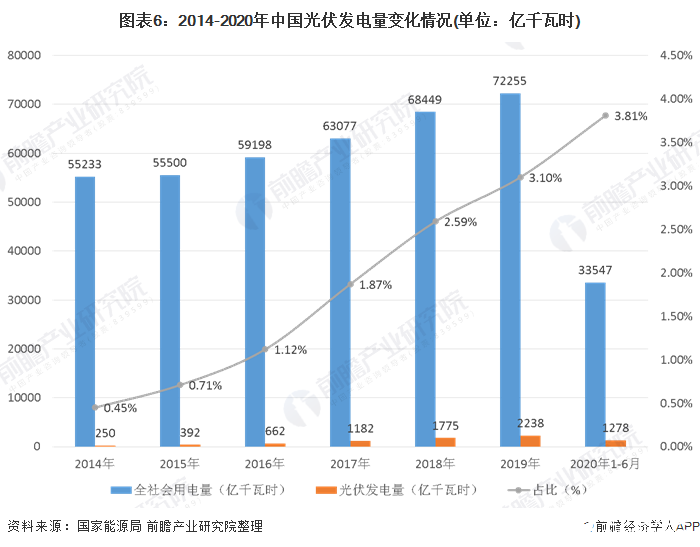

我國作為電力生產大國,同時也是電力消耗大國,近年來,我國全社會用電量持續提升。據國家能源局數據顯示,2020年1-6月,全社會用電量累計33547億千瓦時,同比下降1.3%。分產業看,第一產業用電量373億千瓦時,同比增長8.2%;第二產業用電量22510億千瓦時,同比下降2.5%;第三產業用電量5333億千瓦時,同比下降4.0%。

2020年上半年,全國光伏發電量1278億千瓦,同比增長20%,光伏發電量占全部發電量的3.8%,較去年增長約0.8%。

隨著城鎮化率和城鄉居民電氣化水平的持續提高,以及新一輪農網改造升級、居民取暖“煤改電”的大力推進,尤其在氣溫因素的作用下,冬季取暖和夏季降溫負荷快速增長,帶動了城鄉居民生活用電快速增長。而光伏發電作為可再生清潔能源的一種,隨著我國用電量的不斷提升,需求量也將逐漸擴大。

2、中國光伏發電行業區域發展對比分析

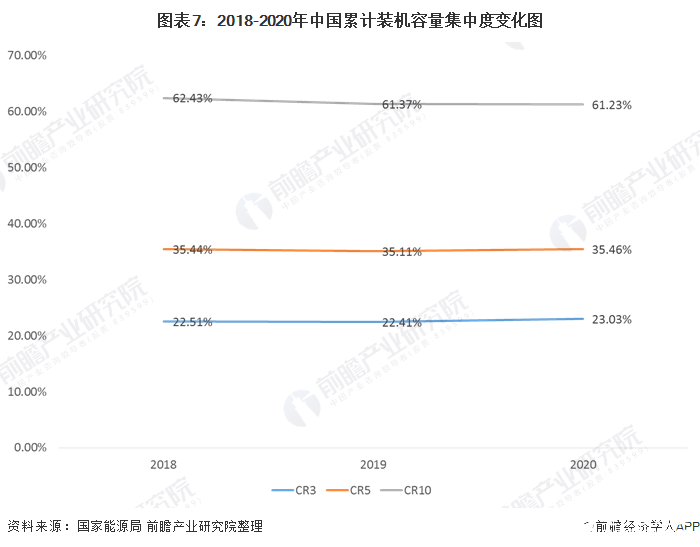

——累計裝機容量區域集中度較高,CR3高達61.23%

從累計裝機容量來看,其區域集中度較高;CR3在22.5%上下浮動,CR5在35%左右上下浮動,而CR10則在62%上下浮動。CR3呈現逐年遞增趨勢,而CR10卻呈現逐年遞減趨勢,系由于棄光率的持續下降導致青海、新疆、寧夏、陜西和甘肅等地的累計裝機容量逐年遞增。

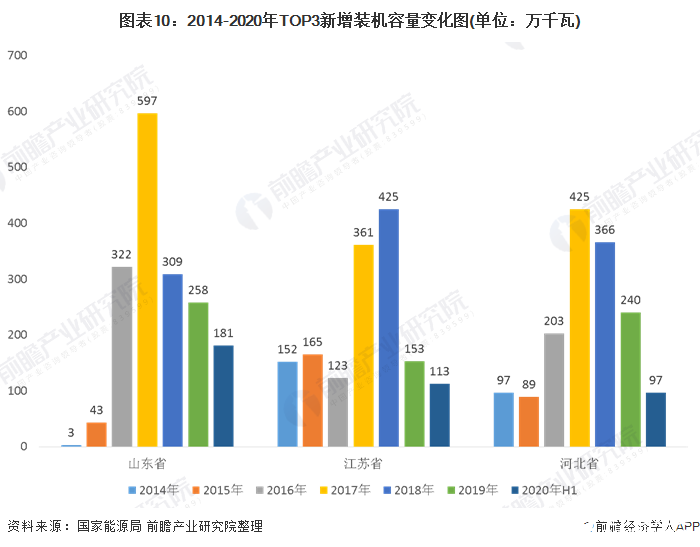

2)TOP3一直是山東、江蘇和河北

——從裝機容量來看

總體來看,山東省一直和江蘇以及河北省差距不大,但在2019年開始瘋狂攀升,其在2019年的累計裝機容量達到了1619萬千瓦,而江蘇和河北卻只有1486萬千瓦和1474萬千瓦。此外,三省都在2014-2017年這三年發展最快,其中山東省最快達到304.55%的增速。

截止2020年上半年,山東省累計裝機1801萬千瓦,是名副其實的第一,而江蘇以1599萬千瓦位居第二,河北以1571萬千瓦位居第三。

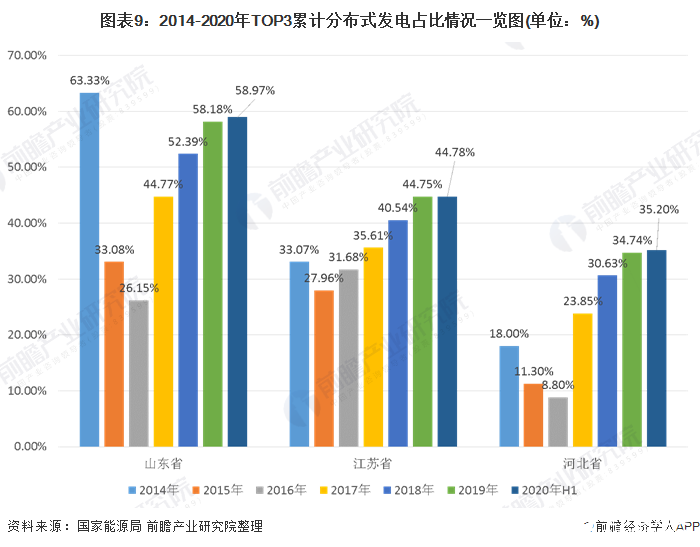

從累計分布式光伏發電裝機容量來看,山東省在2018年再一次實現累計分布式光伏發電裝機容量超過其光伏電站累計裝機容量,其分布式發電裝機容量為713萬千瓦,光伏電站為648萬千瓦;而江蘇省和河北省至今以光伏電站為重,但總體趨勢偏向于發展分布式光伏發電。

從新增裝機容量來看,山東省是TOP3中發展最快的,其2014年新增裝機容量只有3萬千瓦,而其在2017年的最高值達到了597萬千瓦,實現了同比341.10%的增速。總體來看,自補貼價格的下跌后,山東省依舊每年以200萬千瓦的增速發展,而江蘇省和河北省卻下降較快。

截止2020年上半年,山東省新增裝機181萬千瓦;其中,光伏電站為62萬千瓦,分布式發電為119萬千瓦。2020年上半年江蘇省新增裝機113萬千瓦;其中,光伏電站為62萬千瓦,分布式發電為51萬千瓦。在2020年上半年,河北省新增裝機97萬千瓦;其中,光伏電站為56萬千瓦,分布式發電為41萬千瓦。

(2)從政策加持來看

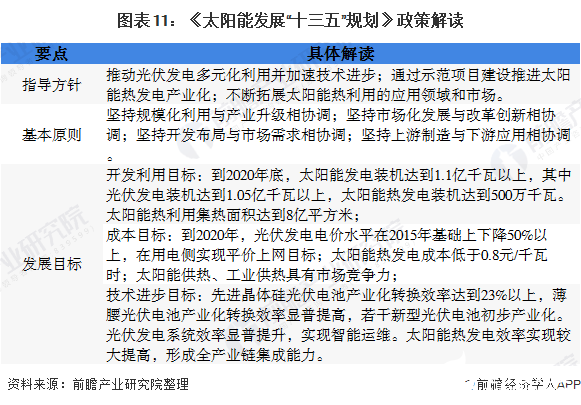

一個行業的高速發展,免不了政策的加持。2016年12月,國家能源局發布《太陽能發展“十三五”規劃》,規劃指出“十三五”將是我國太陽能產業發展的關鍵時期,基本任務是產業升級、降低成本、擴大應用,實現不依賴國家補貼的市場化自我持續發展,成為實現2020年和2030年非化石能源分別占一次能源消費比重15%和20%目標的重要力量。根據《太陽能發展“十三五”規劃》,到2020年底,太陽能發電裝機將達到1.1億千瓦以上,其中光伏發電裝機達到1.05億千瓦以上。

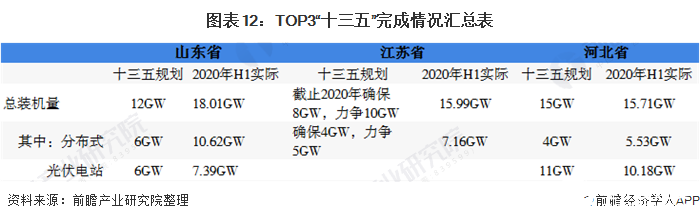

總體來看,三省都已超額完成了十三五規劃目標。截止2020年上半年,山東省超額完成6.01GW,江蘇省超額完成5.99GW以及河北省超額完成0.71GW。

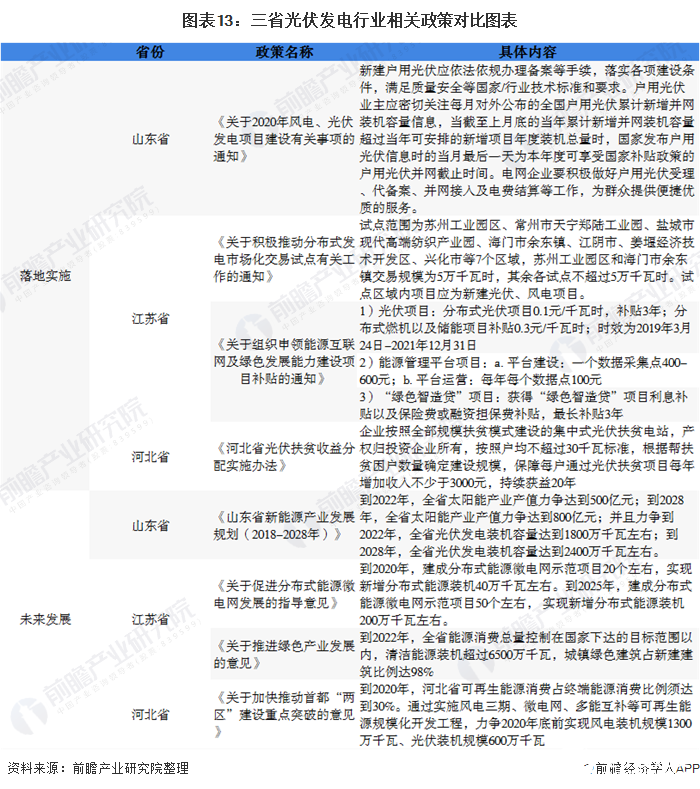

在落地實施方面,山東省明確提出了讓各地發改委能源部門和電網企業要以服務群眾的姿態,積極做好戶用光伏的受理、代備案、并網接入及電費結算,還有補貼申報的工作,為群眾提供其優質的服務。

江蘇省積極推動分布式光伏發電市場交易化,并規劃了幾個試點地區;其次,還推出了“綠色智造貸”的項目從而獲得利息補貼以及保險費或融資擔保費補貼,最長補貼3年。

河北則是讓企業按照全部規模扶貧模式建設的集中式光伏扶貧電站,產權歸投資企業所有,按照戶均不超過30千瓦標準,根據幫扶貧困戶數量確定建設規模,保障每戶通過光伏扶貧項目每年增加收入不少于3000元,持續獲益20年。

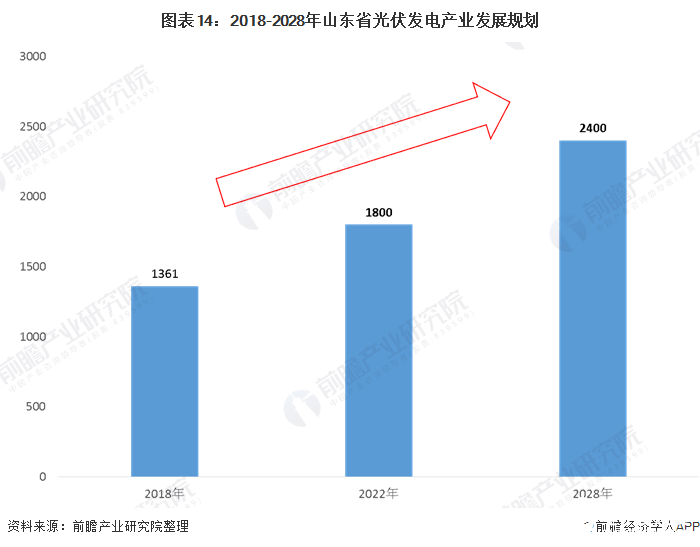

在未來發展方面,山東省預計在2028年,全省光伏發電裝機容量達到2400萬千瓦左右;江蘇省將在2025年,建成分布式能源微電網示范項目50個左右, 實現新增分布式能源裝機200萬千瓦左右;河北省力爭2020年底前實現風電裝機規模1300萬千瓦、光伏裝機規模600萬千瓦。

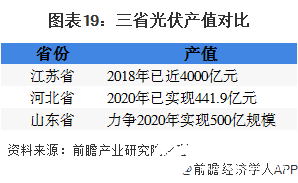

特別注意的是,山東省的《山東省新能源產業發展規劃(2018-2028年)》,其明確指出:到2022年,全省太陽能產業產值力爭達到500億元;到2028年,全省太陽能產業產值力爭達到800億元;并且力爭到2022年,全省光伏發電裝機容量達到1800萬千瓦左右;到2028年,全省光伏發電裝機容量達到2400萬千瓦左右。

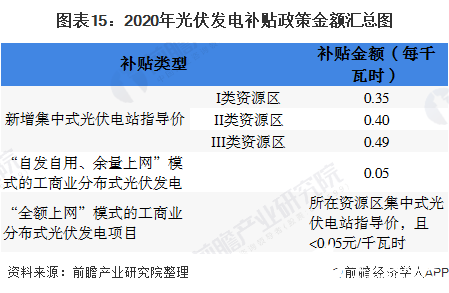

2020年3月31日,國家發展發改委公布《關于2020年光伏發電上網電價政策有關事項的通知》指出補貼范圍的I~III類資源區新增集中式光伏電站指導價,分別確定為每千瓦時0.35元(含稅,下同)、0.4元、0.49元;

此外,采用“自發自用、余量上網”模式的工商業分布式光伏發電項目,全發電量補貼標準調整為每千瓦時0.05元;采用“全額上網”模式的工商業分布式光伏發電項目,按所在資源區集中式光伏電站指導價執行。

能源主管部門統一實行市場競爭方式配置的所有工商業分布式項目,市場競爭形成的價格不得超過所在資源區指導價,且補貼標準不得超過每千瓦時0.05元。

2020年6月28日,國家能源局綜合司發布《關于公布2020年光伏發電項目國家補貼競價結果的通知》。其中,在2020年,擁有國家補貼項目個數最多的是浙江省,其擁有66個,總裝機容量為261.89萬千瓦;

其次為貴州,項目個數57個,總裝機容量為522萬千瓦;而山東擁有40個項目,總裝機容量為103.38萬千瓦,河北擁有36個項目,總裝機容量為358.34萬千瓦。

特別注意的是,江蘇2020年沒有國家補貼項目,但其在2019年擁有補貼項目321個,裝機容量為53.32萬千瓦。

(3)從地理位置來看

從地理位置來看,山東、河北主要分布在北緯36°附近,氣候較為干旱,戶用光伏首年每千瓦發電量可達1200-1300度,與江浙地區相比,高出20%左右。根據2020年國家發改委的電價政策,全國戶用光伏統一補貼0.08元/度,這一政策對于光照資源較好的地區有明顯的優勢。

我國太陽能輻射年總量在860~2080kWh/m2之間,直接輻射年總量在230~1500 kWh/m2之間,年平均直射比在 0.24~0.73之間,年日照時數在870~3570小時之間。2020年上半年,全國光伏利用小時數595小時,同比增長19小時。東北地區光伏利用小時數最高,達771小時,同比下降19小時;華中地區利用小時數最低,達493小時,同比增長46小時。

河北省太陽能資源豐富,全省太陽能年總輻射量在1450-1700kWh/m2;山東省的太陽能資源的水平面年總輻射量在1400~1550kWh/m2之間;江蘇省的平均年輻射量為 1050~1400KWh/ m2。從光伏發電利用小時數來看,河北省和山東省的光伏發電利用小時數超過江蘇省。

(4)從經濟效應來看

在2019年10月15日,中國經濟信息社正式發布《2018-2019年全球綠色能源應用發展年報》,其指出江蘇省是我國光伏產業完備程度最高、產業規模最大、企業集聚度最高的省份。目前,江蘇省光伏相關企業超過600家,產值近4000億元,產品出口到全球100多個國家和地區,產業技術創新水平躍居國際前列。

此外,自2018年以來,江蘇在多晶硅片、電池、組件等光伏產業鏈主要環節的產量穩定增長。2018年江蘇光伏電池生產表現突出,太陽能電池產量達3605.9萬kW,居全國第一,占全國太陽能電池總產量(9605.34萬kW)的37.54%

注:河北省為測算值。

根據《江蘇統計年鑒—2019》,江蘇省的發電量、規模以上工業企業主營業務收入和資產總計都超過山東省和河北省;規模以上工業企業一般都有工業廠房,且一般來說營業較好以及用電量等條件都有極大地優勢,間接說明了江蘇省是光伏投資的最佳理想對象。

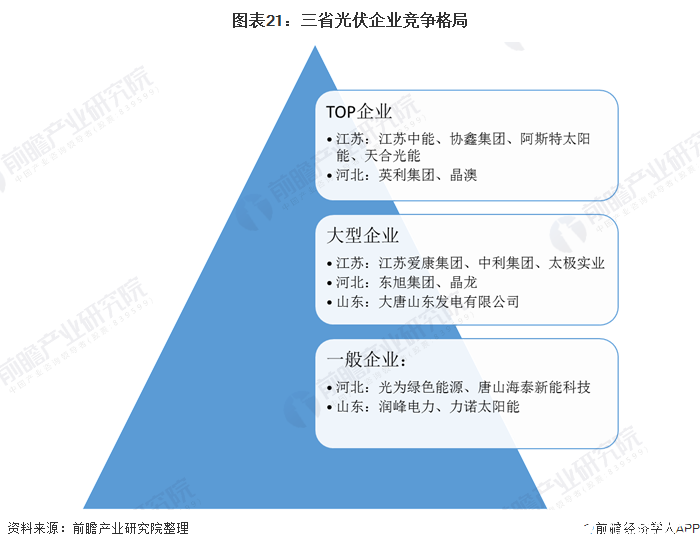

江蘇省擁有超過600家光伏相關企業,也擁有眾多龍頭企業;像是江蘇中能,其在2013-2019年霸連了全球TOP1多晶硅生產規模的位置;像是協鑫集團、阿斯特太陽能、天合光能這些都屬于世界前列的佼佼者。

河北省擁有像是晶澳、英利集團這樣的龍頭企業,其在組件領域也擁有傲人的成績。而山東省擁有最多的是在下游的太陽能系統安裝服務的企業,像是大唐山東發電有限公司,其承包了很多國家級光伏發電項目。

3、前瞻觀點:江蘇省更勝一籌

從累計裝機容量來看,山東省遠超過江蘇省和河北省;而其政策加持的力度進一步固定了山東省在光伏發電行業的地位。從經濟效益來看,江蘇省的產值遠超山東省和河北省,且擁有眾多光伏企業。

從行業供給端來看,江蘇省是毫無爭議的第一。從累計裝機容量來看,山東省才是龍頭霸主。但是,總體來說,江蘇省更勝一籌,不管是從經濟效益還是累計裝機容量。

責任編輯:gt

-

光伏發電

+關注

關注

28文章

1171瀏覽量

78735 -

能源

+關注

關注

3文章

1650瀏覽量

43474

發布評論請先 登錄

相關推薦

2024年上半年中國IT安全軟件市場收入達112.5億元

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

晶華微2024年上半年業績穩健增長,創新驅動發展加速

華為2024年上半年業績,銷售收入同比增34.3%

賽力斯半年報出爐 半年營收650.44億 同比增長489.58%

藍思科技上半年凈利8.61億 同比增長55.38%

韋爾股份2024上半年業績飆升,AI芯片與汽車電子成增長雙引擎

格科微上半年營收同比增長42.94% 中高端產品市場份額持續提升

上半年國內手機市場呈現增長態勢

螢石網絡2024年上半年營收同比增長13.05%

2024年上半年,中國消費級監控攝像頭同比增長9.2%

工商網監

工商網監

評論