推進產業結構升級 強化本土IC產業

推進產業結構升級 強化本土IC產業

發揮新型舉國體制優勢,推進產業結構升級,強化本土 IC 產業

中國:堅定優化產業結構,重視研發及教育投入奠定產業升級堅實基礎

2008 年以來,隨著人口紅利逐步弱化、勞動力成本上升、匯率升值壓力顯現,依靠出口 貿易拉動經濟增長的模式受到一定程度的挑戰,在此背景下,實體經濟更多地借助資產負 債表的擴張以驅動利潤增長。國內的預算軟約束、土地財政發展和房價快速上漲造成地方 政府、房地產企業等資金需求方對于利率不敏感,金融的價格在資產負債擴張過程中不斷 上升,抬升了實體企業的融資成本,對企業在投資新項目時的預期收益率提出了更高要求。

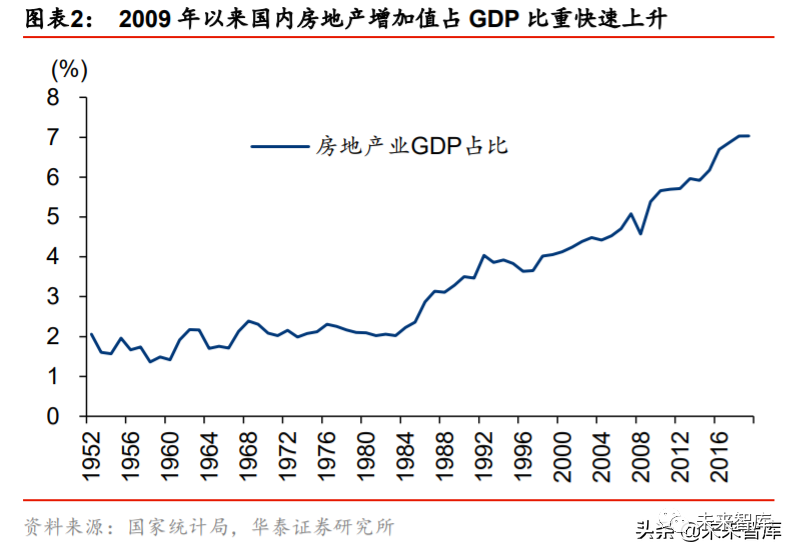

根據國家統計局數據,我國建筑業與房地產業城鎮就業總人數自 2009 年起快速提升,顯 著高于同期制造業就業人數的增速水平。截至 2018 年末,我國城鎮建筑業與房地產業城 鎮就業總人數達到 3177 萬人,較 2005 年增加 196%,而同期我國制造業城鎮就業總人數 累計增幅僅有 30%。與此同時,2009 年起我國房地產 GDP 貢獻也呈現快速上升態勢, 2019 年末達到 7.03%,較 2008 年的 4.57%提升 2.45pct。

由于短期的資產負債擴張需要長期的利潤回報、現金回報進行維系,因此在投資邊際收益 下降的前提下就對降低社會預期收益率、降低融資成本,同時促進經濟結構向高科技產業 轉型以提升經濟發展效率提出了迫切需求。

2016 年至今,政府針對房地產產業一以貫之的“因城施策”、“房住不炒”的調控方針正 顯示了政府優化產業結構的堅定決心。我們認為,在中國經濟由重增速向重質量切換過程 中,以工程師紅利支撐的科技產業本就擔負著實現經濟結構升級、跨越中等收入陷阱的長 期使命。回顧日本、韓國等地的發展歷程可見,集成電路產業在其由“貿易立國”向“科 技立國”轉型升級的過程中都扮演著舉足輕重的角色。

考慮當前中美貿易摩擦的時代背景,通過新型舉國體制優勢強化科技產業中關鍵環節/關 鍵領域/關鍵產品保障能力已逐步上升至“國家意志”層面,8 月 4 日國務院發布的《新時 期促進集成電路產業和軟件產業高質量發展若干政策》正是這一意志的具體彰顯,我們認 為,在財稅/投融資/研究開支/進出口/人才/知識產權/市場應用/國際合作等政策促進下,集 成電路產業有望迎來資源的充分涌流,逐步成為科技產業“內循環”的硬件基礎。

中國的研發費用占 GDP 比重領先多數中/低收入國家,基礎研究占比穩中有升

根據 Wind 數據,2018 年中國的研發費用達到 1.97 萬億,占 GDP 比重為 2.19%,接近 作為高收入國家的新加坡在 2015 年的水平(2.18%)與韓國在 2000 年的水平(2.18%), 明顯高于巴西(1.26%,2017 年)、泰國(1.00%,2017 年)、南非(0.83%,2017 年)、 馬來西亞(1.44%,2016 年)等中、低收入國家。

從國內研發費用的結構來看,基礎研究占比穩中有升,企業資金占比快速提高,全社會研 發投入的質量和效率均得到一定程度改善。根據 Wind 數據,2019 年研發經費總支出同比 增長 10.5%至 2.17 萬億,其中基礎研究經費占比 5.6%。2018 年政府、企業投入的研發 經費分別為 3979 億元、15079 億元,占比分別為 20.2%、76.6%,其中企業投入占比較 2002 年提升 21.6pct。

為建設創新型國家和世界科技強國,國家在“十三五”規劃中明確提出到 2020 年,研發 費用占 GDP 比重將從 2015 年的 2.1%提高至 2.5%(屆時將接近美國當前水平),全國研 發經費支出從 1.42 萬億元增加至 2.32 萬億元,5 年累計投資 11.22 萬億元,相當于“十 二五”時期的 1.93 倍。

中國正在將人口紅利轉變為工程師紅利,平均受教育年限接近日、韓經濟騰飛前的水平

在勞動力成本提升,人口紅利逐漸弱化的經濟環境中,部分人力資本密集型的加工制造企 業正將生產基地遷往東南亞等地區,中國電子產業的核心驅動力迫切需要實現由人口紅利 向工程師紅利的切換,從而向微笑曲線的兩端延伸。根據 Wind 數據,2012 年以來全國每 年新增教育經費投入逾 2 萬億元,2019 年全國公共財政教育經費(包括教育事業費,基 建經費和教育費附加)同比增長 8.5%至 3.49 萬億,占公共預算支出比重為 14.6%,占 GDP 比重為 3.5%。

根據 18 年 3 月《政府工作報告》數據,在勞動力市場上 2017 年我國勞動年齡人口平均 受教育年限為 10.5 年,其中 2016 年新增勞動力平均受教育年限為 13.3 年。根據《國家 中長期教育改革和發展規劃綱要(2010-2020 年)》,目標到 2020 年我國新增勞動力平均 受教育年限從 12.4 年提高到 13.5 年;主要勞動年齡人口平均受教育年限從 9.5 年提高到 11.2 年,其中接受高等教育的比例達到 20%以上,屆時將接近如前所述的跨越中等收入 陷阱前夕的日本、韓國的比例。

我國 R&D 人員總量已處全球領先地位,有望借助工程師紅利復制日本、韓國的跨越式發 展軌跡。根據國家統計年鑒的全時當量(全時人員數加非全時人員數按工作量折算為全時 人員數的總和)數據,2013 年我國 R&D 人員總量達 353.3 萬人年,超過美國居世界第一 位,2018 年我國 R&D 人員全時當量進一步增長到 461 萬人年。

韓國:以半導體國產替代立科技之國,跨越中等收入陷阱創造漢江奇跡

根據 2006 年世界銀行《東亞經濟發展報告》定義,“中等收入陷阱”是指中等收入國家因 勞動力成本不能與低收入國家競爭、技術水平不能與高收入國家競爭而落入經濟停滯/后退 發展階段。盡管世界銀行對高/中/低等收入國家的劃分標準基于世界經濟發展有所調整, 但中等收入陷阱卻在多個國家的發展歷程中重演。據世界銀行統計,在 1960 年的 101 個 中等收入經濟體中,僅 13 個于 2009 年跨越中等收入陷阱成為高收入經濟體。我們認為, 依靠出口自然資源或主要依靠低成本勞動力發展制造業的增長模式在中等收入階段面臨 瓶頸,而真正實現“貿易立國”到“技術立國”的轉變才是突破中等收入陷阱的關鍵所在。

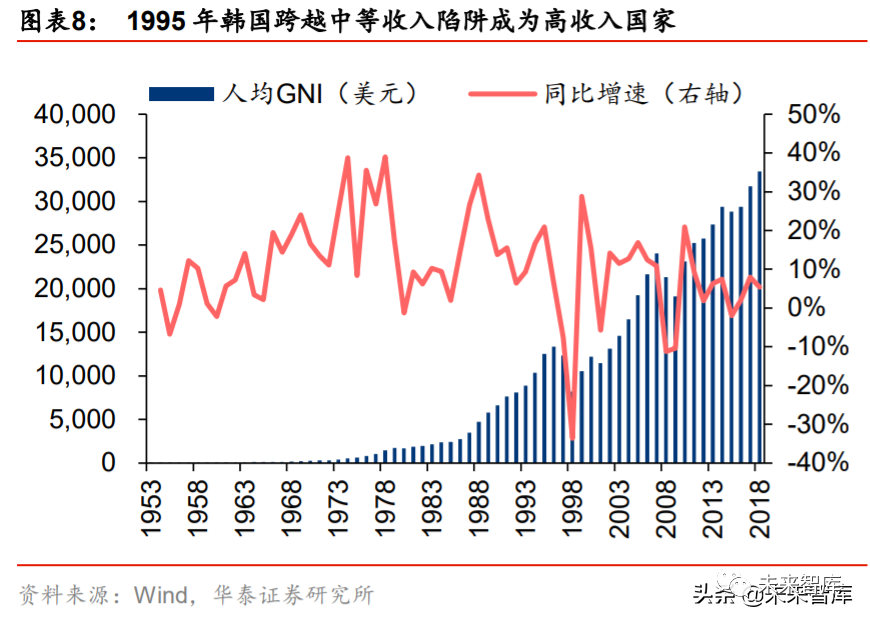

根據 Wind 數據,2018 年韓國 GDP 構成中制造業占比從 1953 年的 7.9%增長至 29.2%, 成為韓國僅次于服務業的經濟支柱。根據世界銀行收入等級劃分及 Wind 數據,1977 年韓 國人均 GNI 超過 930 美元成為中等收入國家,1987 年人均 GNI 突破 3000 美元進入上中 等收入國家行列;1995 年人均 GNI 突破 1.2 萬美元,由此跨越中等收入陷阱成為高收入 國家。

而通過回顧韓國 1953 年朝韓之戰結束后至今的發展歷程,我們發現韓國經濟發展可分為 四個階段,其中第一階段(1953-1961 年)戰后重建期通過出售美國所給予的援資度過難 關、以及第二階段(1962-1969 年)的“出口導向”策略推動本土工業產品自給能力為韓 國后續發展奠定良好的產業基礎;而以“國退民進”推動經濟結構轉型的第三階段 (1970-1979 年)和以 “技術立國”為策略全力支持半導體國產替代的第四階段(1980 年至今)成為推動韓國經濟騰飛的重要轉折時期。在此過程中,韓國經濟結構從政府主導 轉為市場經濟下的民企主導,韓國本土企業之間的專利共享、互惠合作也進一步鞏固韓國 作為科技強國在全球的市場地位。

在“科技立國”戰略推動下,韓國的科技產業迎來快速發展,半導體及 3C 產品成為韓國 重要出口商品。根據韓國 KDI 數據,1990/2000 年電子行業總產值在韓國制造業中的占比 為 12.8%/18.3%,位列第一;1971-1984 年、1985-1990 年、1991-2000 年三階段韓國電 子行業產值的年復合增速分別為 19.5%、24.1%、31.7%,是制造業領域增速最快的細分 行業。根據韓國對外貿易協會數據,1961-2000 年,韓國主要出口品從 1961 年的鐵礦石 (13.0%)、1980 年的服裝(16.0%)向半導體(12.4%)、計算機(8.5%)以及手機(8.5%) 等技術密集型產品轉變。2019 年財富世界 500 榜單中,韓國共有 16 家企業上榜,其中科 技型企業三星電子(005930 KS,無評級)韓國排名第一、全球排名第 15。

日本:VLSI 研發聯合體是舉國體制打造本土半導體產業鏈的先行者

政府發起的研究聯盟成為日本半導體產業技術趕超的發動機。日本通商產業省(日本舊中 央省廳之一,承擔著宏觀經濟管理職能)于 1976 年牽頭成立了 VLSI 研發聯合體,針對 先進的 64K、256K 動態隨機存取存儲器(DRAM)基礎技術進行集中攻堅。我們認為, 主要是三方面原因促成了該聯合體的成立,其一為日本迫于美國的壓力于 1975 年和 1976 年分別開放其國內的計算機和半導體市場;其二為 IBM 公司在 1975 年開始著手開發以一 百萬兆超大規模集成電路芯片為基礎的第四代未來系統計算機,它的成功將會嚴重威脅到 日本國內公司的生存;其三為 VLSI 研發所需資金龐大,若沒有政府的強大支持,日本的 半導體生產企業很難追趕上美國企業。

VLSI 研發聯合體由日本電氣、三菱電氣、富士通、日立、東芝和電氣技術實驗室組成, 下設聯合實驗室和企業實驗室。聯合實驗室共有六個研究團隊,定員 100 人左右,主要進 行通用性和基礎性的技術研究,其中日立、富士通、東芝各自獨立牽頭高精度加工設備研 究室,三菱牽頭處理技術,日本電氣牽頭檢測和設備技術,電氣技術研究室牽頭晶體技術。三個并列的高精度加工設備研究室的成員主要從室主任所在的企業中抽調,余下的兩家企 業分別加入其中;另外三個研究室的成員,則盡量從五家參與企業中等額抽調。

企業實驗室由 CDL(計算機綜合研究所,computer design laboratory)和 NTIS (日電東 芝信息系統,Nippon Electric-Toshiba Information System)構成,各自分散在與其相關的 公司內部,主要進行應用技術方面的研究。VLSI 研發聯合體中適于由中立者擔任的職務 均由通產省出身的人員出任。根據小宮隆太郎等 1984 年 12 月出版的《日本的產業政策》 中的數據,VLSI 組合從 1976 年設立起至 1980 年宣布解散為止的四年里,總事業費約為 720 億日元。其中由通產省補助金資助的數額為 291 億日元,約占總事業費的 40%。其 余事業費則由參加企業平均分擔 。

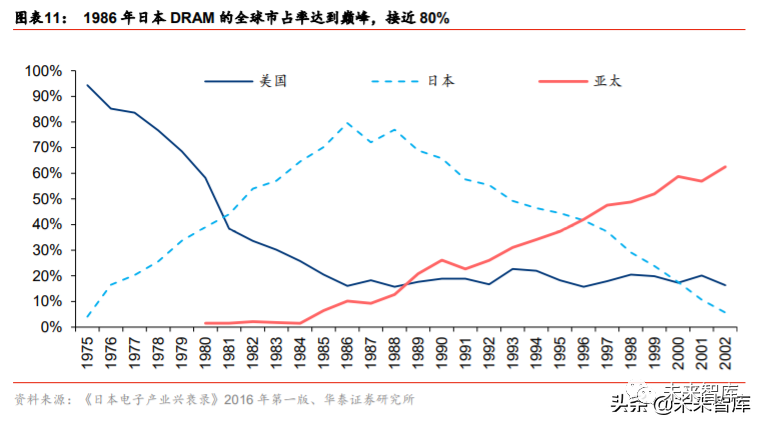

VLSI 研發聯合體的模式促進日本國內半導體全產業鏈躋身國際一線。VLSI 研發聯合體首 先在光刻裝置和大口徑晶圓的研制上取得了突破,成功地開發出了半導體加工過程中的關 鍵設備——縮小投影型光刻裝置,該設備在 1980 年前幾乎全從美國進口,但從 1985 年 開始,日本該設備的國際市場占有率即超過美國;在 1980 年首次開發出口徑達到 8 吋 (200mmm)的晶圓。與此同時,聯合體促成日本在存儲器生產銷售領域大幅超越了美國, 根據日本通產省數據,在 1976-1980 年里,該研究聯盟共提出 1200 多項專利、300 多項 商業機密技術、發表了 460 篇科技論文,并成功突破了 1 微米加工制成。

以 DRAM 為例,1K、4K 的 DRAM 是美國于 1970、1972 年研制出來的,但是 16K 的 DRAM 則是美、日于 1976 年同時研制出來的,到了 64K 的 DRAM,日本先美國 2 年于 1977 年 成功推出,率先進入 VLSI 時代,在之后 256K、1000K 的 DRAM 研制上,日本始終保持 領先地位。基于此,日本 DRAM 的全球市場份額在 20 世紀 80 年代超越美國,在 1986 年達到巔峰,接近 80%,日本整個半導體產業的全球地位在隨之快速提升,根據 Gartner 數據,1987 年日本的 NEC、東芝、日立位列全球前 3 大半導體廠,前 20 名中日企占據 10 席。

日美貿易戰時期,內需市場成為電子產業增長的主要引擎

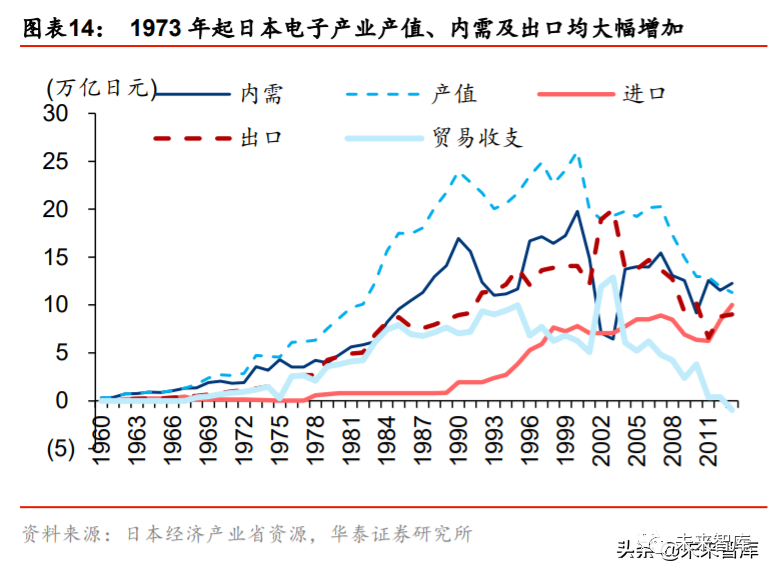

1970-1985 年以半導體為排頭兵的日本電子產業全面崛起,促成國家產業結構升級。根據 日本經濟產業省資源數據,從 1973 年開始,鋼鐵的生產量和原油的進口量開始減少,相 較之下,伴隨大規模集成電路的興起,日本對半導體基礎材料硅的需求與日俱增,正是在 這 15 年內日本電子產業的產值增加了 5 倍,內需增加了 3 倍,出口增加了超過 11 倍。

1985-2000 年美日貿易摩擦加劇,內需增長成為日本電子產業核心動能。1985 年開始, 美蘇冷戰走向終結,美國的對日政策發生轉變,SIA(美國半導體行業協會)向 USTR(美國 貿易代表辦公室)提起訴訟,要求提高美國產品在日本半導體市場的份額,為防止低價傾銷 采取措施等。美日雙方于 1985 年簽署《廣場協議》開啟日元大幅升值趨勢,一定程度上 弱化了日本電子產業的出口競爭力,1986 年 9 月雙方再次簽署半導體協議,一方面要求 日本加大對美半導體的采購,一方面引入價格監督制度限制日本出口產品價格下限。

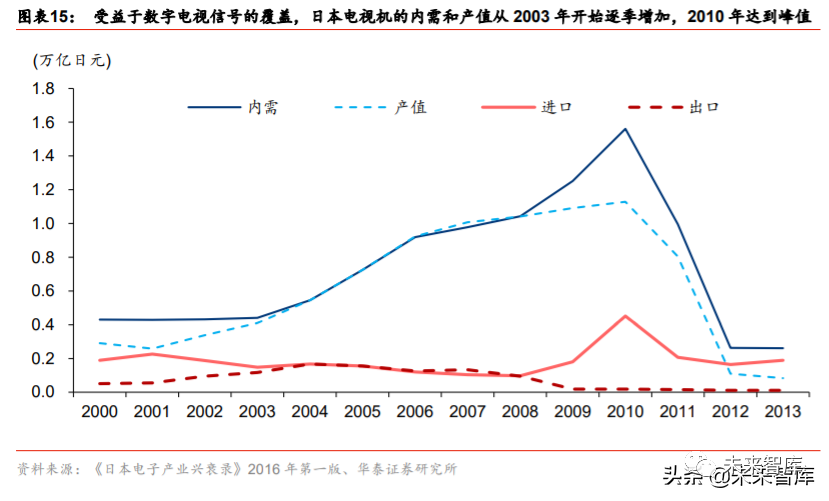

在外部環境日益惡化、日本半導體產業自身商業模式日益僵化的共同作用下,日本電子產 業整體的出口競爭力不斷下滑。根據日本經濟產業省資源數據,在這 15 年內日本電子產 業產值和出口增加了 1.5 倍,國內產值于 2000 年達到頂峰約 26 萬億日元,但是內需則增 加了 2 倍,內需市場的興起主要受數字電視的推廣以及“鎖國”環境下的手機、PC 產品 所拉動。

受益于數字電視信號的覆蓋,日本電視機的內需和產值從 2003 年開始季增。從 1996 年 左右日本積極推動電視信號數字化政策,2003 年是日本三大都市圈開始覆蓋數字電視信 號的一年,同時日本政府也將推動電視機換購作為一項產業振興政策來推廣。基于此,日 本電視機的內需和產值于 2010 年達到頂峰,根據日本經濟產業省機器統計數據,2010 年 末日本國內電視機單月需求超過 2000 億日元,2010 年全年總需求達到 11362 億日元。

日本“特立獨行”的手機、PC 產品成為其電子產業短期的推動力。2G 時代,日本放棄了 全世界主流的 GSM 通信標準,而采用了獨特的 PDC 方案,使得國內的手機廠商在一個 相對封閉的市場中迅速發展,但也因此失去了在手機市場的全球競爭力。此外,日本的 PC 產業同樣是在一個“鎖國”的環境中起步的,由于日本的 PC 需要考慮到和日文文字 處理機的兼容性問題,而日文的處理則限制了諸多海外 PC 企業進入日本市場,使得本土 的 NEC-9800 系列 PC 長期占據日本國內主要份額,這一封閉的 PC 市場格局直到 Windows 系統出現得以打破。

產業鏈自主可控、硬件生態創新以及新型基建成為促進內循環的重要方向

我們認為,與日本數字電視產業的發展類似,2019 年北京廣播電視局與北京市經信局聯 合發布的《北京市超高清視頻產業發展行動計劃(2019-2022 年)》有望助推大尺寸、高 清電視的加速普及,為已處于全球領先地位的國內半導體顯示產業帶來增量需求;但是與 日本手機、PC 發展所經歷的“自主鎖國”市場不同,在中美貿易摩擦的背景下,由于美 國對華為、海康等諸多科技企業設立實體清單,造成相應企業面臨被供應商斷供的窘迫境 地,正常生產、經營受到較大阻力,因此我們認為,對于國內電子產業而言,產業鏈自主 可控、硬件生態創新以及新型基建有望成為發展內需市場、促進內循環的重要方向。

政策推動高清視頻產業加速,國內半導體顯示產業已具備國際競爭力

2019 年北京廣播電視局與北京市經信局聯合發布《北京市超高清視頻產業發展行動計劃 (2019-2022 年)》。發展行動計劃提出將實現 2022 年北京冬奧會、冬殘奧會 4K 超高清 電視全程直播,8K 超高清實驗直播。根據新華網訊,2019 年 8 月 31 日至 9 月 15 日籃球 世界杯期間,北京賽區采用“5G+8K”技術對 8 場籃球世界杯進行試播,首次實現“5G+8K” 技術示范應用。“5G+8K”融合發展已進入產業發展的戰略窗口期,北京以重大體育賽事 為抓手,加快“5G+8K”技術驗證和示范應用,為 2022 冬奧會賽事直播做好全面準備。

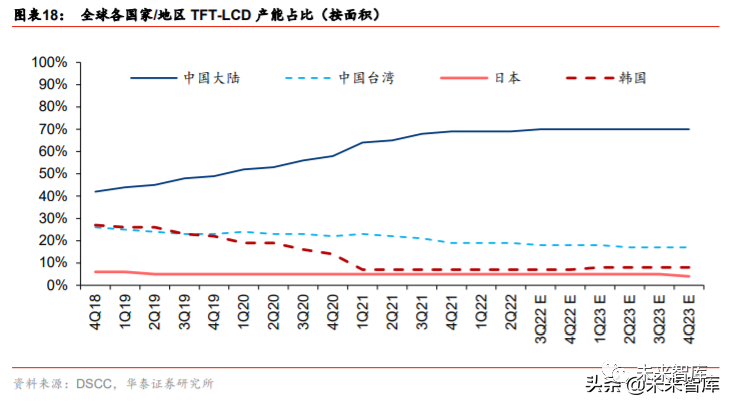

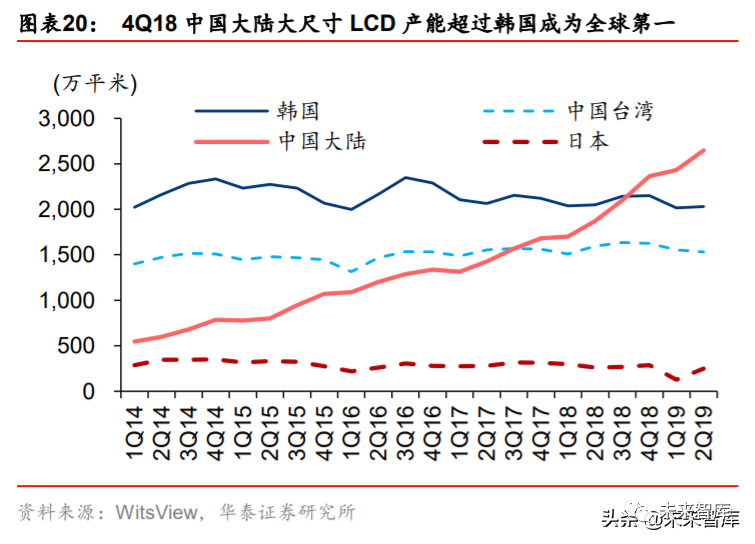

4Q18 中國大陸大尺寸 LCD 產能已經超越韓國成為全球第一。LCD 產業曾經興于美國、 盛于日本,后又陸續在韓國、中國臺灣、中國大陸開花結果,作為一個規模效應顯著、資 金壁壘高企、戰略地位突出的行業,逆產業周期擴張更高世代的產線是驅動 LCD 成本長 期下降、進而不斷創造新的應用市場的核心動力。根據 DSCC 數據,中國大陸的 TFT-LCD 產能占比從 4Q18 的 42%提升至 1Q20 的 52%,DSCC 預計 4Q22 中國大陸的 TFT-LCD 產能占比將進一步提升至 70%。除中國大陸以外,隨著三星、LGD 兩大韓系廠商宣布 2020 年將關閉 5 條產線,DSCC 預計韓國的 TFT-LCD 產能占比將從 1Q20 的 19%下降至 1Q21 的 7%。

在大尺寸 LCD 領域,根據 WitsView 數據,截至 2Q19 全球大尺寸 LCD 產能面積中 8.5 代線已經占到 52.6%,10 代線及以上占到 2.75%。分區域來看,根據 WitsView 數據,4Q17 中國大陸的大尺寸 LCD 產能面積達到 1682.08 萬平米,全球占比為 29.62%,超過中國臺 灣成為全球第二;4Q18 中國大陸的大尺寸 LCD 產能面積達到 2365.47 萬平米,全球占比 為 36.80%,超過韓國成為全球第一;2Q19 中國大陸的大尺寸 LCD 產能面積達到 2648.68 萬平米,全球占比提升至 41.0%。

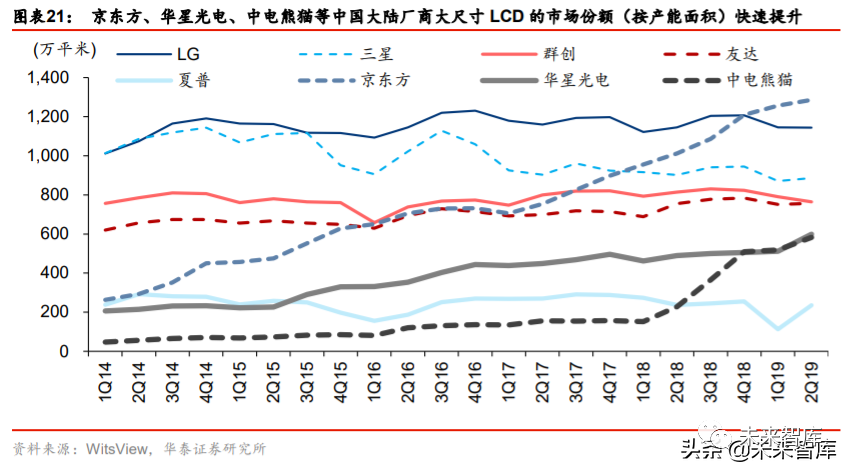

隨著全球LCD產能向中國大陸轉移,陸資廠商的市場份額快速提升。根據WitsView數據, 1Q14 京東方大尺寸 LCD 的產能面積僅為 263.07 萬平米,全球占比僅 6.17%;14-18 年 間京東方合肥 8.5 代線、重慶 8.5 代線、福州 8.5 代線、合肥 10.5 代線等高世代線陸續投 產,4Q18 京東方大尺寸 LCD 的產能面積快速提升至 1209.40 萬平米,全球占比 18.82%, 超越 LGD 成為全球第一。除京東方以外,華星光電大尺寸 LCD 的產能面積占比從 1Q14 的 4.84%提升至 2Q19 的 9.27%;中電熊貓大尺寸 LCD 的產能面積占比從 1Q14 的 1.10% 提升至 2Q19 的 9.02%,均實現了快速提升。

京東方、華星光電領跑全球大尺寸 LCD 行業。相較更倚重電視面板市場的三星、LG 等韓 系廠商,京東方在手機、電視、平板、NB、監視器等各細分市場的發展更為均衡。根據 Omdia 數據,從大尺寸 TFT-LCD 出貨面積的角度而言,2020 年 5 月京東方以 22.8%的 市占率位居全球第一,華星光電、群創光電、LG、友達光電分別以 13.0%、12.4%、11.1%、 10.5%的市場率位居二至五名。

從應用層面來看,在大尺寸 TFT-LCD 出貨面積的維度上,2020 年 5 月京東方在筆記本電 腦面板市場市占率達到 26.0%,位列第一,領先第二名的群創光電近 4.7pct;2020 年 5 月京東方在顯示器面板市場市占率達到 24.7%,領先于 LG 的 22.7%、友達光電的 14.8%、 三星的 13.3%、群創光電的 12.7%位列第一;在電視面板市場,2020 年 5 月京東方以 21.4% 的市占率位列第一,華星光電以 16.6%的市占率緊隨其后,群創光電、三星、惠科分別以 12.3%、12.2%、8.1%的市占率位居三至五名。

國產手機品牌全球競爭力與日俱增,核心器件自主可控大有可為

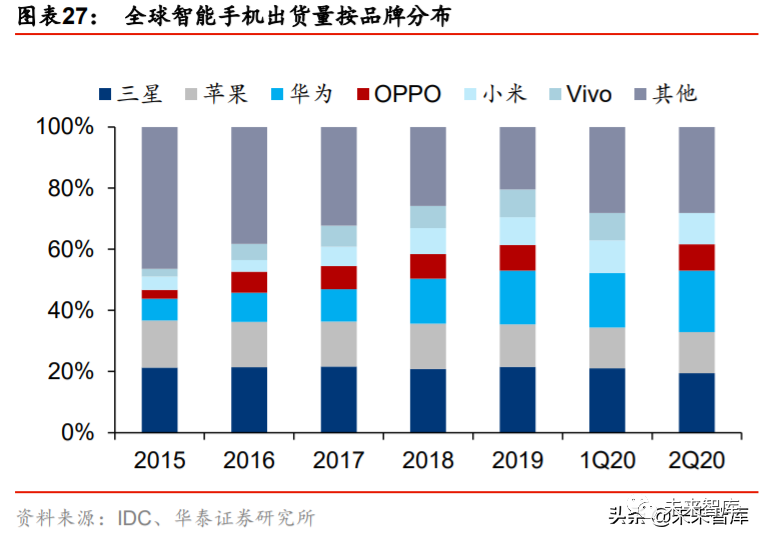

國產品牌在全球手機市場的競爭力與日俱增。根據 IDC 數據,隨著全球手機市場滲透率趨 于飽和、消費者換機周期延長,2019 年全球智能手機出貨量同比下降 2.3%至 13.7 億, 但前五大品牌廠商合計市占率同比提升 3.5pct 至達到 70.5%,其中華為、OPPO、小米三 大國產品牌合計市占率同比增加 3.8pct 至 35.0%。進入 2020 年,受新冠疫情海內外蔓延 的影響,1H20 全球智能手機出貨量同比下降 13.9%至 5.5 億部,但前五大廠商市場集中 度仍進一步提升至 71.9%,華為在海外市場拓展受阻的情況下仍實現了市占率同比 0.6pct 的提升,表明國產品牌在全球手機市場的競爭力仍在不斷提升。

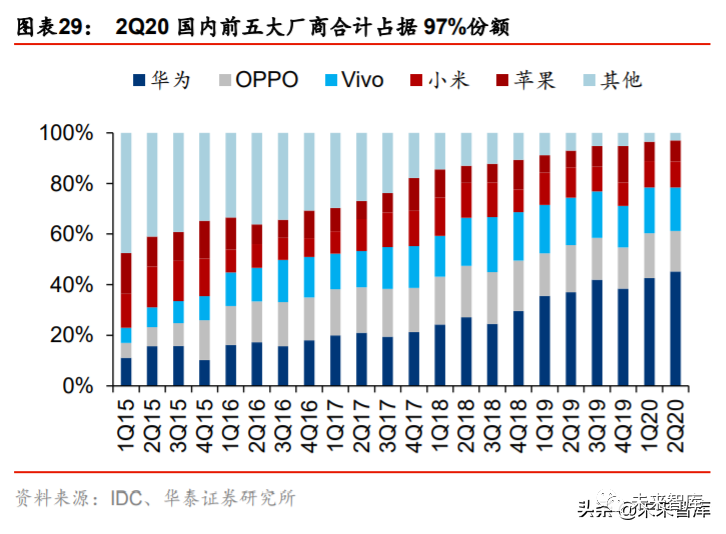

國內市場本土品牌大放異彩,5G 滲透率顯著提速。國內市場來看,根據 IDC 數據,隨著 疫情防控見效,2Q20 中國智能手機出貨量環比大增 31.8%至 8780 萬部,盡管同比仍有 下降,但降幅(10.3%)顯著低于亞太(31.9%)、西歐(14.8%)、美國(12.6%)等地, 表明中國市場已領先全球進入需求復蘇階段。其中,華為以 45.2%(QoQ:2.6pct)市占 率穩居國內市場龍頭,Vivo(17.1%)、OPPO(16.1%)、小米(10.4%)緊隨其后,四者 合計占據國內市場 88.7%的份額。

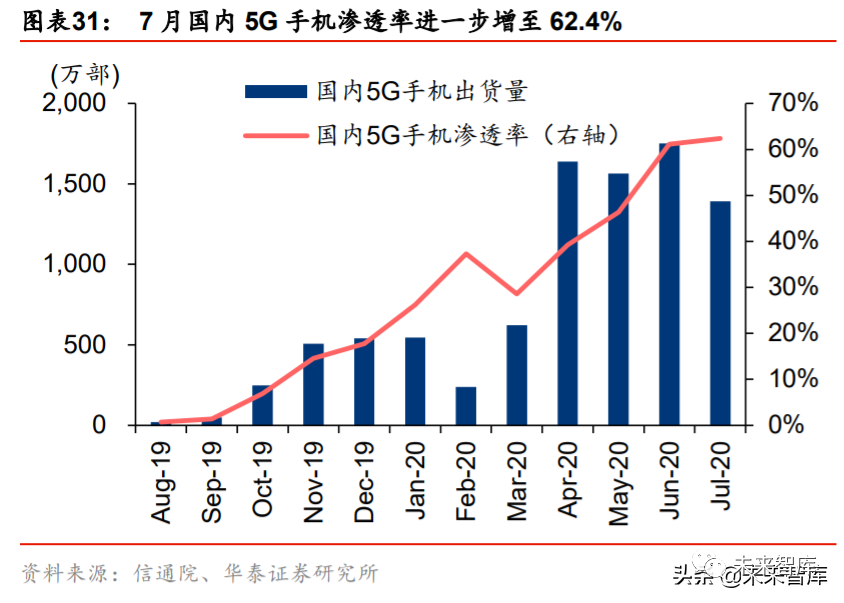

另一方面,根據中國信通院數據,盡管 2020 年 1-7 月國內手機出貨量受疫情影響同比下 降 20.4%,但 5G 手機滲透率仍在不斷提升,其中 7 月 5G 手機滲透率達到 62.4%,1-7M20 累計 5G 滲透率達到 44.2%(出貨量 7751 萬部)。

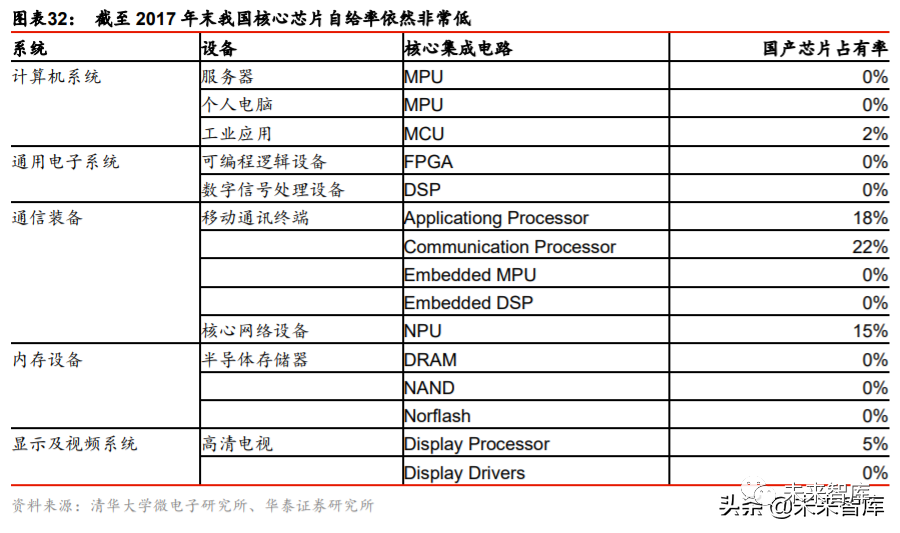

截至 2017 年末我國核心芯片自給率依然非常低,目前仍未能形成實質性的份額突破,但 在國際貿易環境的外部壓力下,以存儲器、CIS、PMIC、MCU 等為代表的部分芯片產品 的國產化進程已開始明顯提速,國內具備替代潛力的細分產品龍頭大有可為。根據清華大 學微電子研究所數據,截至 2017 年末,計算機系統中的 MPU、通用電子系統中的 FPGA 和 DSP、通信裝備中的 Embedded MPU 和 DSP、存儲設備中的 DRAM 和 Nand Flash、 顯示及視頻系統中的 Display Driver 等,國產芯片占有率幾乎為零。

基于華為海思的多年深耕和 2019 年中美貿易摩擦局勢的催化,根據 IHS 數據,3Q19 華 為出貨的手機產品中自研芯片的比例已經達到 74.6%,盡管在 2020 年美國限制臺積電、 中芯國際等 Foundry 廠對海思芯片的代工業務之后,華為手機芯片的國產化進程難免暫時 擱置,但由此也顯示了以海思為代表的國內半導體設計公司的全球競爭力,以及在國內半 導體材料、設備、制造能力不斷進步的長期過程中,消費電子終端核心器件國產替代的發 展潛力。

智能手機核心器件產業鏈相關標的包括:卓勝微(射頻芯片)、兆易創新(Nor Flash、 DRAM)、匯頂科技(指紋識別芯片)、圣邦股份(模擬芯片)、韋爾股份(CMOS 圖像傳 感器)、中穎電子(電源管理芯片)、中芯國際(晶圓代工)等。

電子+時代的硬件生態創新給半導體成熟制程帶來新機遇

“電子+”時代正來臨,華為 1+8+N 戰略布局響應“電子+”趨勢。我們認為,5G 時代 通信能力及芯片算力的提升有望加速推進終端智能化趨勢,進而實現生產設備終端、消費 終端等萬物互聯。我們將這一趨勢概括為“電子+”,即在物聯網時代實現各類非電子產品 的電子化、簡單電子產品的智能化。華為所提出的 1+8+N 全場景智慧化戰略,也正是響 應“電子+”趨勢的戰略布局,即以手機為 1 個主入口,以 PC、平板、TV、音響、眼鏡、 手表、車機、耳機為 8 個輔入口,支持“泛 IoT 硬件”,覆蓋智能家居、運動健康、影音 娛樂、智慧出行、移動辦公等 N 個場景。我們認為,基于“電子+”時代物聯網場景的 MCU、分立器件、通信芯片等以成熟制程為主的半導體產品需求有望成為國內半導體市場 國產替代、打造內循環的重要突破口。

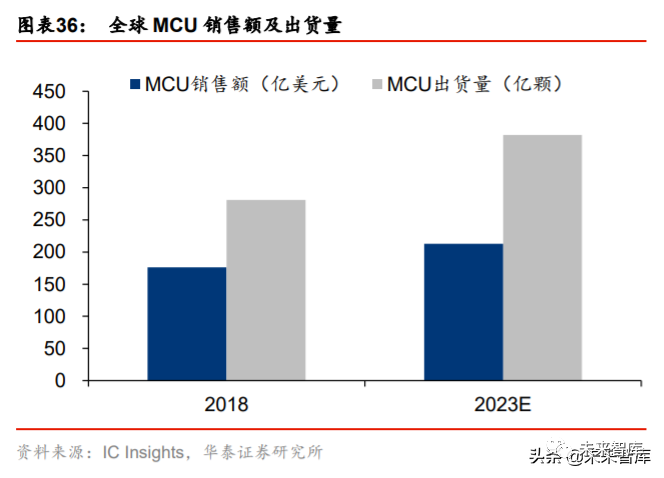

物聯網及汽車電子為半導體市場發展新動力,成熟制程半導體有望成為內循環重要突破口。而根據 IC Insights 預測,物聯網及汽車電子有望成為 2016-2021 年間全球半導體下游市 場增速最快的兩個領域(市場份額僅次于手機和標準電腦)。其中 MCU 作為汽車電子及物 聯網電子產品的核心器件,有望受益于下游需求增長實現銷售額和出貨量的正向增長,但 考慮到 2020 年以來全球新冠疫情蔓延下游需求疲弱的影響,IC Insights 預計 2023 年全 球 MCU 銷售額和出貨量將分別達到 213 億美元和 382 億顆,對應 2019-2023 年 CAGR 分別為 3.9%和 6.3%。

本土 MCU 廠商有望依托于物聯網產品創新打破外資壟斷。從市場份額來看,根據前瞻產 業研究院數據,2018 年全球及國內 MCU 市場仍然由外資主導地位,其中全球市場前五大 外資合計占 83%份額,中國市場前九大外資合計占 76%份額。而從下游應用分布來看, 根據 OFweek 產業研究院數據,中國市場應用(2018 年)仍集中在消費電子(26%)、計 算機網絡(19%)等中低端 MCU 產品,相比于全球(2019 年)在汽車電子(33%)、工 控/醫療(25%)等中高端 MCU 應用,仍有較大產品升級空間。

另一方面,對本土半導體制造類企業而言,我們認為其在追逐突破先進制程之外,亦可依 托于特色工藝的差異化競爭,如嵌入式非易失性存儲,模擬 IC,光學器件,傳感器,分立 器件等,因為盡管終端應用的制程需求在不斷向前迭代,但受制于對設備,性能,功耗的 需求,仍然有一些產品如功率器件可以停留在 8 英寸生產線上。

半導體是新型基建的基石,本土設備及材料產業化進程加速

上游設備及材料長期是日本半導體產業的支柱,變局育新機

回顧日本電子產業的發展歷程,在 1985 年之后由于美國對日政策的轉向以及《廣場協議》 所造成的日元升值壓力,使得日本電子產業的驅動力由出口向內需轉變,貿易收支開始減 少;在 2000 年后,日本國內 TV、PC 的消費增速趨緩、與海外企業競爭加劇,日本電子 產業出現了明顯的衰退,根據日本電信產業協會數據,其電子產業產值由 2000 年的 26.2 萬億日元跌至 2019 年 10.5 萬億日元。

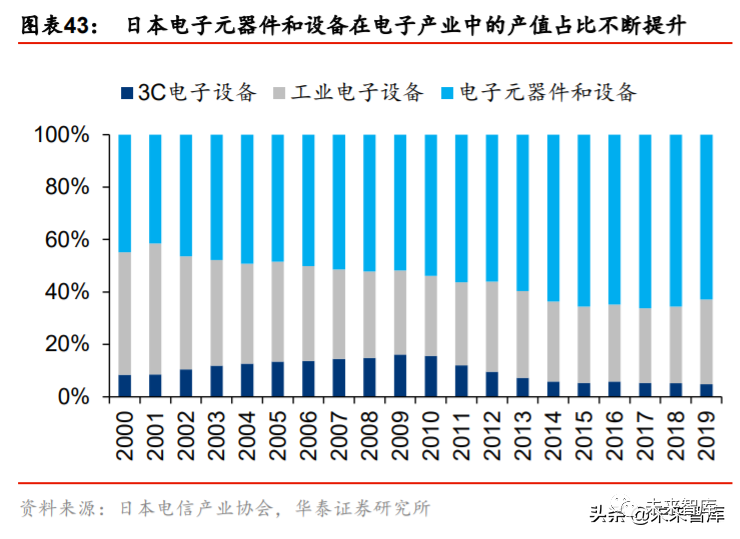

但是從產業結構來看,相對于日本電子產業總產值的大幅衰退,上游電子元器件和設備的 產值下滑幅度較少。根據日本電信產業協會數據,2019 年日本電子產業總產值較 2000 年 下滑 59.8%,而電子元器件和設備下滑 43.7%,電子元器件和設備占總產值的比重由 2000 年的 44.9%穩步提升至 2019 年的 62.9%。

由日本電子產業的發展經驗可見,在其國內市場終端產品滲透率趨于飽和、海外競爭加劇、 制造中心向中國臺灣、大陸轉移的過程中,電子元器件和設備產業依然維持了較長時間的 強勢地位,日本村田/TDK 等電子元器件廠商、信越/環球晶圓等硅片廠商以及東京電子/ 愛德萬/迪恩士等半導體設備大廠至今仍在全球產業分工中扮演著舉足輕重的角色。由此可 見,半導體設備和材料的競爭壁壘高、全球產業競爭格局穩定,而在國際貿易形勢日趨復 雜化、國內實現自主可控決心日益堅定的大環境下,就給本土半導體材料及設備企業實現 從無到有、從弱到強創造了新機遇。

具體來說,半導體設備和材料處于半導體產業的上游,為半導體芯片的生產提供必要的工 具和原料,是現代半導體制造技術的基礎。半導體生產工藝復雜,對半導體設備和材料的 要求極高。以 7nm 技術節點為例,由于對半導體設備和原材料的精度要求達到更精細的 nm 量級以下,并且集成電路產品的晶圓加工工藝步驟將超過 1000 步,每一步的良率都 將影響到綜合良率,因此對設備和材料的穩定性要求極高。隨著先進制程不斷迭代,其對 半導體設備和原材料也往往提出更高的精度要求。

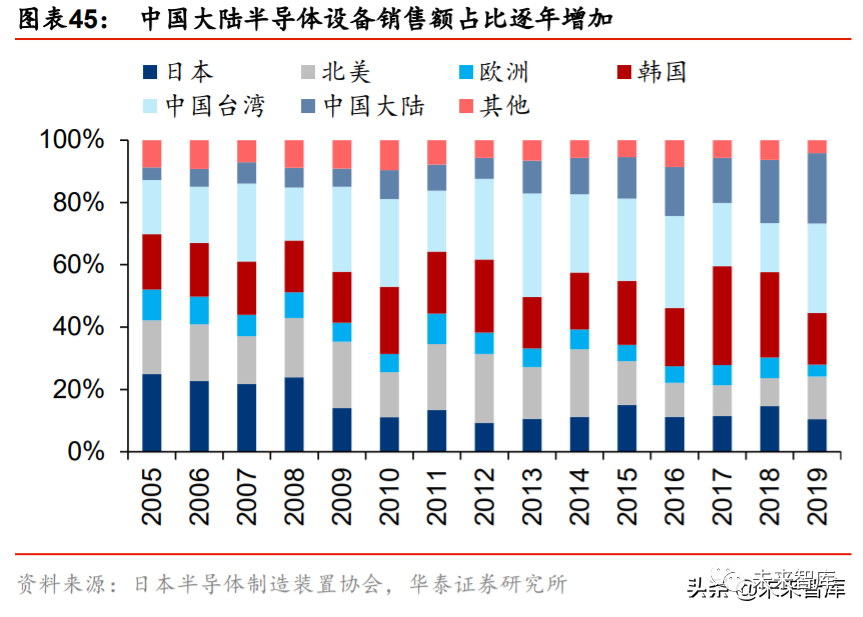

中國已成為全球半導體設備及材料需求大國,國產替代空間廣闊。根據日本半導體制造裝 置協會數據,2019 年全球半導體設備銷售額從 2005 年的 328.8 億美元增加至 597.5 億美 元,對應 2006-2019 年 CAGR 為 4.4%,同期中國大陸地區半導體設備銷售額從 13.3 億 美元增加至 134.5 億美元,對應 2006-2019 年 CAGR 為 18.0%,占全球半導體設備銷售 額比例從 4.0%提升至 22.5%。根據 Wind 數據,2018 年全球半導體材料銷售額從 2006 年的 372.4 億美元增加至 519.4 億美元,對應 2007-2018 年 CAGR 為 2.8%,同期中國半 導體材料銷售額從 2006 年的 23.8 億美元增加至 84.4 億美元,對應 2007-2018 年 CAGR 為 11.1%,占全球半導體材料銷售額比例從 2006 年的 6.4%增加至 16.2%。

本土半導體產能擴張及技術進步,為國產設備提供更好的驗證試用平臺

根據半導體行業內“一代設備,一代工藝,一代產品”的經驗,半導體產品制造要超前電 子系統開發新一代工藝,而半導體設備要超前半導體產品制造開發新一代產品,因此海外 半導體設備龍頭企業的技術發展歷程均離不開全球一流晶圓廠緊密配合,合作開發、技術 協同和產品驗證至關重要。

目前,以中芯國際、長江存儲、合肥長鑫為代表的本土半導體制造企業正分別在邏輯電路 芯片、3D NAND 存儲芯片、DRAM 存儲芯片領域布局先進制程產能,是中國半導體制程 工藝技術走在最前沿的企業。中芯國際 28nm 制程的發展成熟已經為本土企業帶來了可觀 的驗證機會,據中國電子專用設備工業協會數據,2019 上半年國產設備在集成電路生產 線設備市場占比達到 10%左右。我們認為,隨著中芯國際、長江存儲、合肥長鑫等企業 在工藝技術上的進一步發展將為國產設備帶來更前沿的驗證機會和更廣闊的進口替代市 場,國產設備份額上升潛力較大。

主流晶圓廠設備國產化持續推進,從長江存儲開工至今的設備招標情況來看,中國半導體 設備國產化已取得階段性突破,本土設備企業已在刻蝕設備、薄膜沉積設備等領域占據一 定份額。長江存儲是中國大陸工藝技術走在前沿、現有產能建設規劃規模較大的本土晶圓 廠之一,其招標采購的市場份額情況對于評估中國半導體設備的國產化進展具有重要參考 意義。

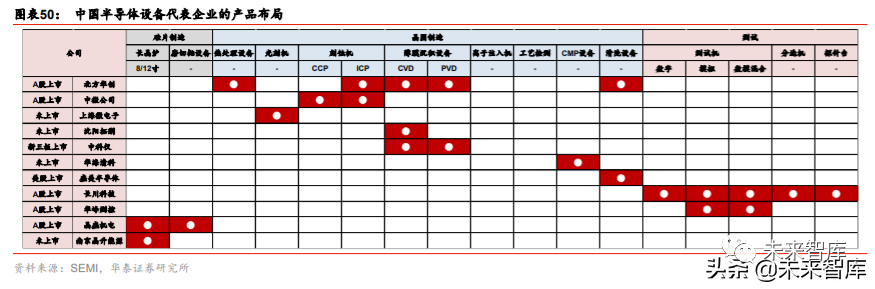

目前中國本土半導體設備產業中已涌現出一批優秀企業,國產半導體設備逐漸呈現譜系化 發展,其中在細分領域走在國內前列的企業包括:北方華創(刻蝕設備、薄膜沉積設備、 清洗設備等)、中微公司(刻蝕設備)、長川科技(測試設備)、晶盛機電(硅片生長、加 工設備)、上海微電子(光刻設備)、沈陽拓荊(薄膜沉積設備)、中科儀(真空獲得設備、 薄膜沉積設備)、盛美半導體(清洗設備)、華海清科(CMP 設備)、南京晶升能源(硅片 生長設備)等。

在以中芯國際為代表的本土半導體制造大廠大幅擴產(公司公告:2020 年資本開支從 2019 年的 21 億美元增加至 67 億美元)、半導體產業鏈國產替代持續推進之際,我們預計本土 半導體設備廠商或有望從 2020Q2 開始實現較高的收入增長。從國內主流半導體制造企業 的投資規劃來看,2020 年或是本土設備企業成長新起點,本輪設備需求的增長周期有望 持續到 2025 年,為本土企業實現份額上升提供了重要時間窗口,產業鏈相關標的包括中 微公司、北方華創等。

國內半導體材料產業鏈從無到有、從弱到強,產業發展正進入黃金時期

半導體材料是國內半導體產業鏈最薄弱的環節之一。中興通訊、福建晉華事件給國內半導 體產業敲響了警鐘,上游原材料和設備的自主可控迫在眉睫。根據半導體行業協會的統計, 2018 年國內半導體制造環節國產材料的使用率不足 15%,先進工藝制程和先進封裝領域, 半導體材料的國產化率更低,本土材料的國產替代形勢依然嚴峻,且部分產品面臨嚴重的專利技術封鎖。未來國內半導體產業的進口替代,沒有半導體材料的自主創新,半導體產 業的發展也是空中樓閣。如果不能早日實現材料與設備在內的產業配套環節的國產替代, 我國半導體產業的發展將受制于人。

當前國內半導體材料的發展正在快速迎來突破,在過去十年,以 02 專項、國家重點研發 計劃為代表的產業政策和專項補貼推動了半導體材料從無到有的起步階段,本土半導體材 料企業數量大幅增長,以鼎龍股份的 CMP 研磨墊、江豐電子的靶材、安集微電子的研磨 液、上海硅產業集團的大硅片為代表的國產半導體材料進入主流晶圓制造產線進行上線驗 證,部分產品實現了批量供應。同時,大基金的進入,大力推動了本土材料產業的資源整 合和海外人才引入的加速。雖然目前產業總體正處于起步階段,我們認為,2020 年起半 導體材料產業有望進入發展壯大的黃金時期。

來源:未來智庫

原文標題:集成電路產業專題報告:IC產業內循環新機遇

文章出處:【微信公眾號:5G半導體】歡迎添加關注!文章轉載請注明出處。

責任編輯:haq

-

集成電路

+關注

關注

5389文章

11573瀏覽量

362259 -

IC

+關注

關注

36文章

5961瀏覽量

175778

發布評論請先 登錄

相關推薦

魏少軍:中國IC設計產業增速首次低于全球,該如何自強不息?

華旋傳感亮相大工汽車人產業論壇,共研新能源產業升級

廣州市積極推進新型儲能產業 儲能產業到2025年力爭達600億元以上

旗晟機器人:在能源機器人產業推進委員會中探索發展

日本人對本國芯片制造領域的產業結構的反思與分析。

科技如何推動產業升級

概倫電子引領國產EDA產業升級

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

韓國強化高科技戰略產業,防止技術外泄

百望云與常州產業投資集團簽署戰略合作協議 助力萬億城市數字升級

工商網監

工商網監

評論