") 新能源客車市場整體回暖趨勢明顯,市場進一步向大型客車集中

新能源客車市場整體回暖趨勢明顯,市場進一步向大型客車集中

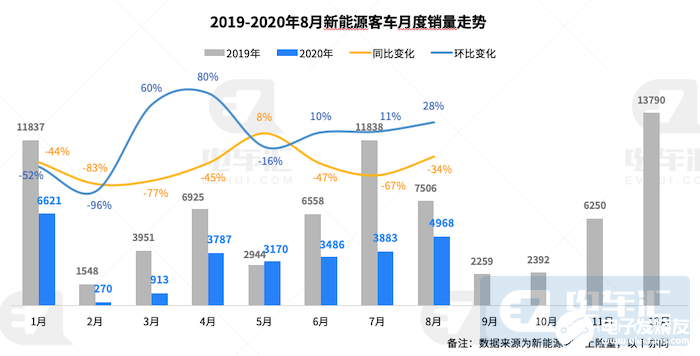

上險數(shù)據(jù)顯示,2020年8月新能源客車銷售4968輛,環(huán)比增長28%,連續(xù)三月環(huán)比增長;同比下滑67%,相比6、7月份降幅收窄,新能源客車市場整體回暖趨勢明顯。此外,2020年累計銷售27098輛新能源客車,同比下滑49%,降幅有所放緩(截止7月為同比下滑51%)。

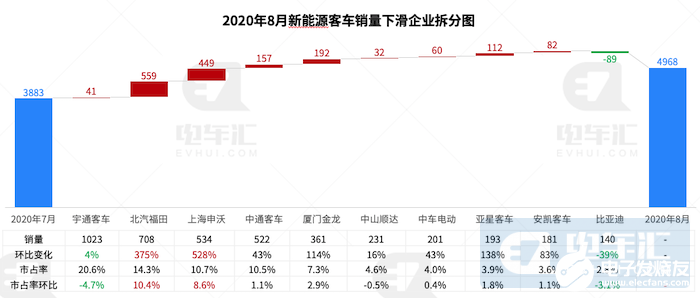

福田、申沃帶動市場增長,市場進一步向大型客車集中

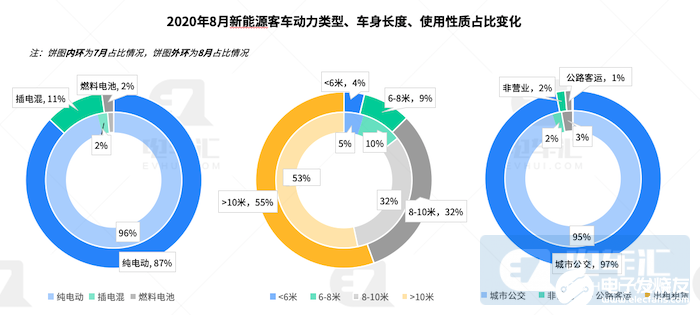

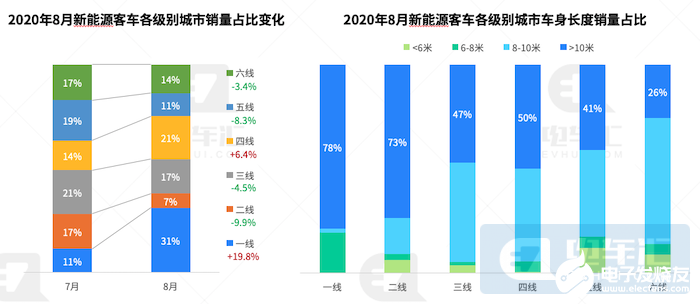

由于北汽福田在北京大批量上險705輛插電混城市公交,8月插電混銷量占比提升至11%;宇通、亞星帶動燃料電池占比增至2%。8月市場銷量進一步向大型客車集中,10米以上占比增至55%,8米以下車型占比減少2個百分點。

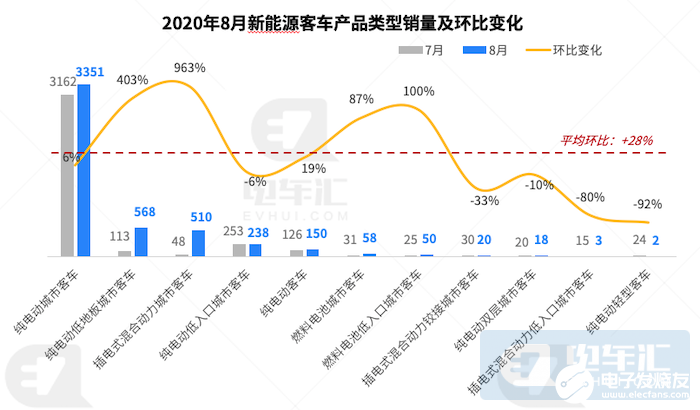

所有產(chǎn)品類別中,8月純電動低地板城市客車、插電混城市客車環(huán)比表現(xiàn)突出,分別由上海申沃(上海)、北汽福田(北京)拉動;燃料電池公交車同樣增長明顯,隨著9月18日五部委發(fā)文開展燃料電池示范應用,市場體量有望進一步提高。

從企業(yè)變化來看,月銷TOP10企業(yè)中北汽福田、上海申沃、中通、廈門金龍環(huán)比增速較高,市占率提升明顯,僅有比亞迪環(huán)比下滑。TOP10之外企業(yè)中,蘇州金龍、廈門金龍、一汽集團銷量環(huán)比下滑較大。

屬地市場成為8月市場重點,除北京上海外,泰州、寧德、晉中等多地均為新開辟市場,多為屬地企業(yè),包括亞星、廈門金龍、吉利等。

受京滬兩地銷量帶動,一線城市占比增至31%;海口、惠州、泰州等多地銷量環(huán)比增長,四線城市占比提高6.4個百分點;從各大城市客車銷量長度占比來看,8-10米客車在三線及一下城市占比較高。

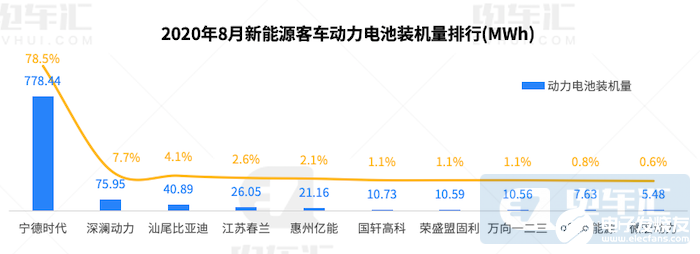

CATL市場份額增至78%,寡頭地位進一步加劇

8月新能源客車動力電池裝機量992.1MWh,寧德時代市占率增至78%(7月為69%),除深瀾動力、比亞迪車企自有外,春蘭、國軒、盟固利等第三方廠商出貨量慘淡。

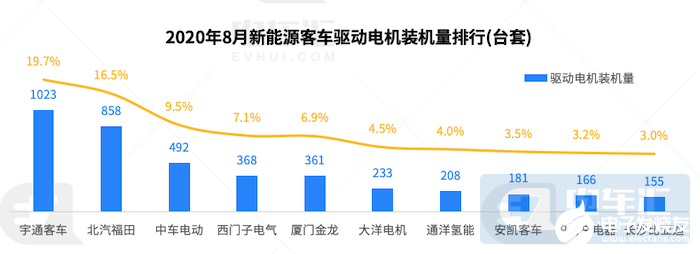

與此同時,宇通、福田、中車均實現(xiàn)驅動電機自供,8月西門子裝機量高于大洋、精進等自主廠商。

責任編輯:gt

-

新能源

+關注

關注

26文章

5447瀏覽量

107410 -

電池

+關注

關注

84文章

10560瀏覽量

129470

發(fā)布評論請先 登錄

相關推薦

3月新能源車市場:環(huán)比增長明顯,二三名之爭埃安問界取勝

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論