COVID-19對存儲器行業的影響

COVID-19對存儲器行業的影響

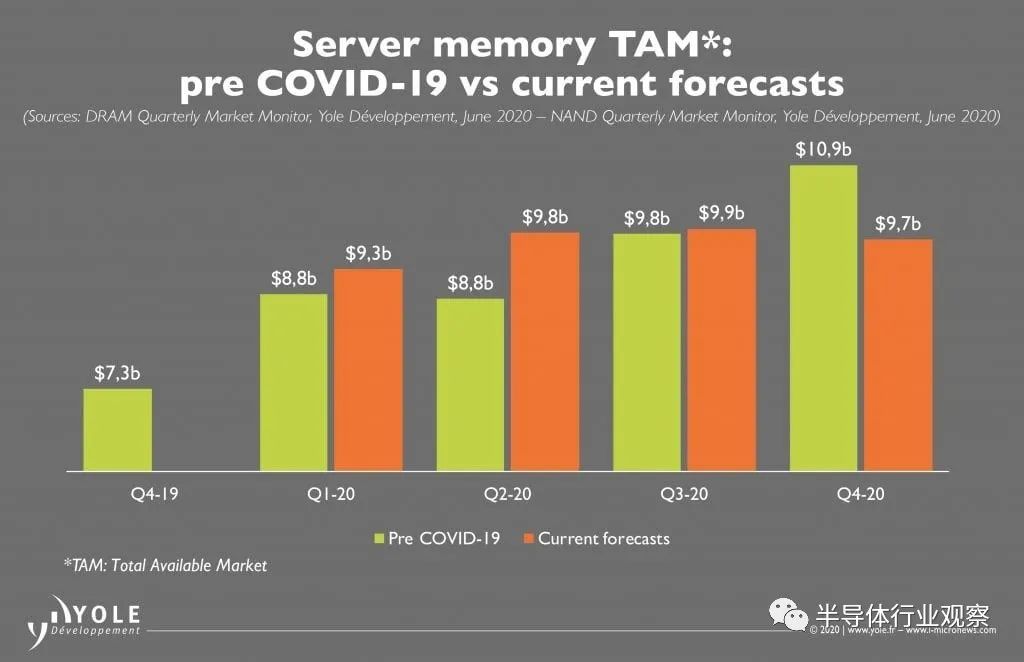

不難想象,一場全球性疫情對半導體產業產生負面影響。當我們換個角度,是否有任何需求領域受到了COVID-19的積極影響?回答是肯定的。這場危機中的大贏家之一是數據中心。 第一個例子是Netflix。在過去的八年里,Netflix平均每個季度有450萬的新用戶。在20年的第一季度,世界大部分地區都處于封鎖狀態,我們看到了流媒體的激增。從而導致Netflix在第一季度有近1600萬的新用戶,是平均水平的三倍多,比之前的記錄多出60%,而北美和歐洲大部分地區在第一季度只有幾周的禁播時間。顯然,這對流媒體和承載流媒體的數據中心來說是一個福音。 另一個需求激增的領域是游戲。在禁閉前的六個月里,在線游戲平臺Steam平均每天有1600萬用戶。在封鎖期間,它平均每天有2300萬用戶,需求增長了近50%。 其他類別的數據中心需求,包括在線購物和視頻會議服務,如Zoom和Webex,正在慢慢改變人們的生活工作方式。 在COVID之前,我們預計數據中心將在2020年產生約380億美元的存儲器收入,且在下半年不斷攀升。如今,我們預計營收將略有上升,但上半年和下半年的營收均攤。從本質上說,上半年需求的激增已經改變了2020年此前預測的格局。云服務提供商今年迄今一直是大買家,因其看到需求大幅上升,并增加庫存,以對沖疫情可能導致的任何潛在供應鏈中斷。從下圖中可以看出疫情前后預估對比。

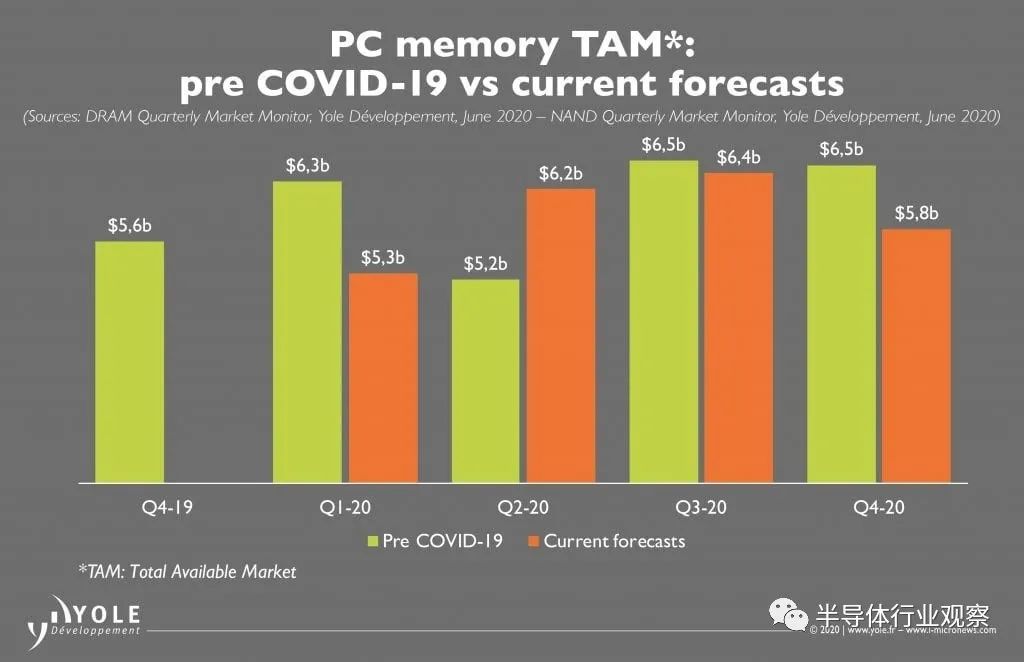

圖1 但是,關于2020年下半年的不確定性仍然很大。我們希望傳統企業能夠減少支出,因為人們對疫情的全部經濟影響有了更好的了解。此外,盡管CSP一直是上半年需求的主要驅動力,但人們擔心廣告收入的縮水,過高的內存庫存以及普遍的經濟不景氣將促使下半年削減支出。 PC端 在疫情大流行期間,另一類相對較好的表現是PC。此前,疫情爆發前的預測為245億美元用于PC內存,而我們目前的預測只比這個水平下降了10億美元。雖然第一季度個人電腦銷量遠低于預期,但這主要是由于供應鏈約束,而非需求不足。這些限制現在已經被解決了,我們預計第二季度個人電腦的銷量將大幅上升。 顯然,“在家工作”正導致個人電腦需求的激增,因為人們意識到要完成真正的工作——尤其是長時間的工作——需要合適的設備。個人電腦需求的激增可能只是需求的一次性上升,而不是個人電腦市場的系統性變化。(圖2)。

圖2 就今年而言,我們已將個人電腦部門的預測下調了約1%。盡管由于人們嘗試在家辦公,我們看到了強勁的需求,但我們預計2020年下半年的PC銷售將受到經濟逆風的影響,在家辦公的人們已經進行了必要的升級,企業也在收緊預算。 智能手機端 智能手機是受疫情負面影響最大的一類。今年年初,我們曾預計2020年將是智能手機市場的強勁之年。圍繞5G的熱情推動了一輪升級周期,還預計新智能手機出貨量將達到14億部左右,內存收入將達到近400億美元,明年將增至500億美元。目前,我們預計智能手機的出貨量在2020年將達到11億部左右,內存收入在2021年恢復之前將下降20%,為320億美元(圖3)。

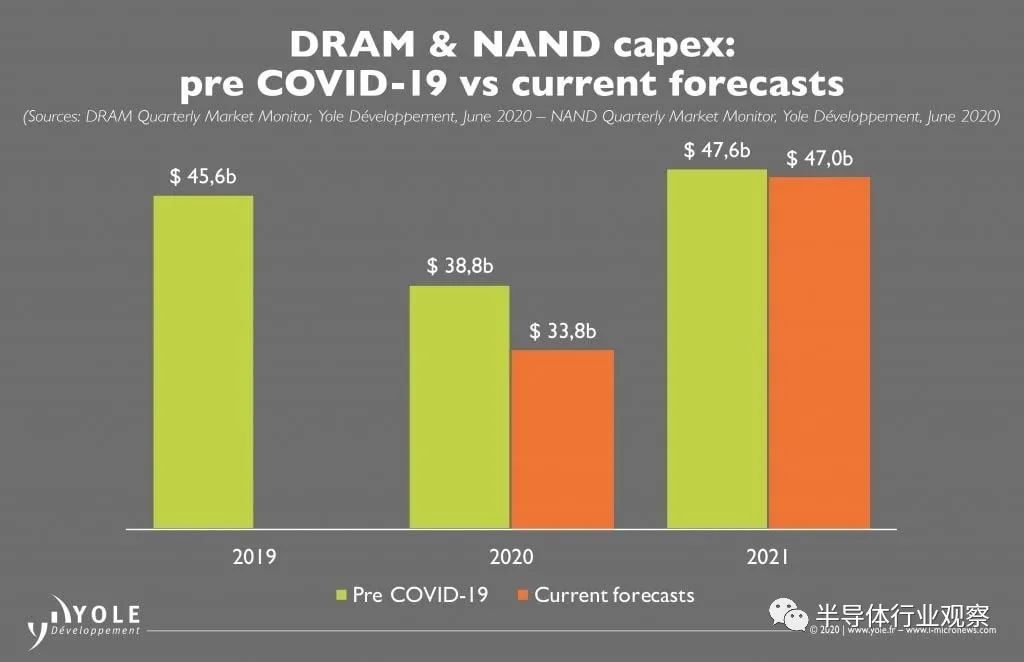

圖3 在禁售期間,人們無法出門購買新手機,再加上經濟的不確定性,導致人們持有舊手機的時間更長,推遲了升級。不過,我們認為,從長期來看,這一細分市場將出現反彈。雖說手機不會永遠存在,目前還沒有一種設備可以替代智能手機(就像10年前智能手機是PC的替代品一樣)。因此,舊手機最終將需要被替換。這將促進需求,預計在2021年開始看到反彈。 內存供應商的反應 COVID-19疫情爆發前的資本支出預期是,2020年DRAM和NAND資本支出合計為388億美元,同比下降15%,其中包括WFE和基礎設施支出。這種下降是由于困擾2019年的內存市場低迷,以及基礎設施建設和技術轉型的時機。 目前的預測假設2020年資本支出下降幅度更大,DRAM和NAND資本支出合計為338億美元,比2019年下降26%,比之前的預測低13%。由于下半年需求的不確定性和較長期的經濟影響,預計內存供應商今年將對投資更加謹慎。內存供應商可能會過于謹慎,根據市場情況將支出推遲到2021年,甚至可能進一步增加(圖4)。

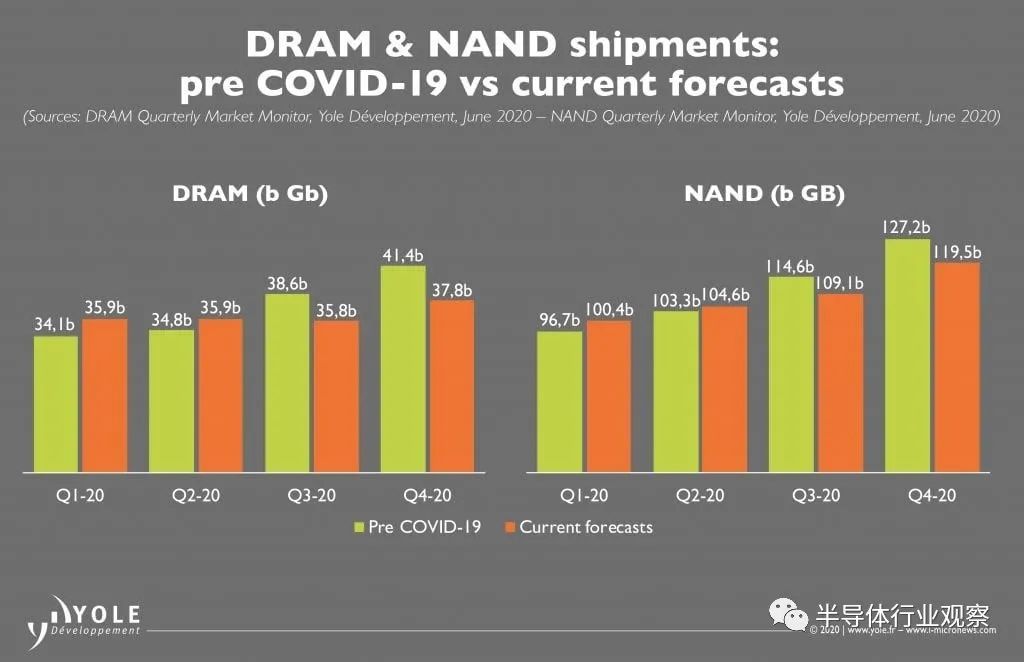

圖4 資本支出減少的后果是嚴重的。更低的資本支出意味著更慢的技術轉型,更少的新增晶圓,更低的芯片增長率和更低的單位成本下降。更小的成本下降可能會導致更低的利潤率和更低的收入,這些都取決于對內存平均銷售價格(ASPs)的影響。鑒于市場的不確定性,短期內削減資本支出似乎是一個謹慎的決定。供應商可以寄望于更低的資本支出,更高的平均售價,來抵消每比特成本下降幅度。 存儲器供應商幾乎立即感受到了流感大流行的影響,并已反映在DRAM和NAND的前半年出貨量中。普遍的在家工作和在家學習的過渡為存儲器供應商提供了近期的推動力,導致上半年存儲器位的出貨量高于先前的預期。由于供應鏈問題,服務器和PC需求強勁以及客戶提前購買導致出貨量增長,這抵消了智能手機和消費市場最初與疫情相關的疲軟。 展望今年接下來的時間,盡管數據中心的需求預計將保持彈性,但我們預計智能手機和消費市場將持續疲軟,個人電腦需求在上半年的最初飆升消退后也將走軟。對傳統企業服務器的需求也面臨風險,因為經濟的不確定性可能導致更保守的IT支出。因此,2020年下半年DRAM和NAND的出貨量預期已經降低(圖5)。

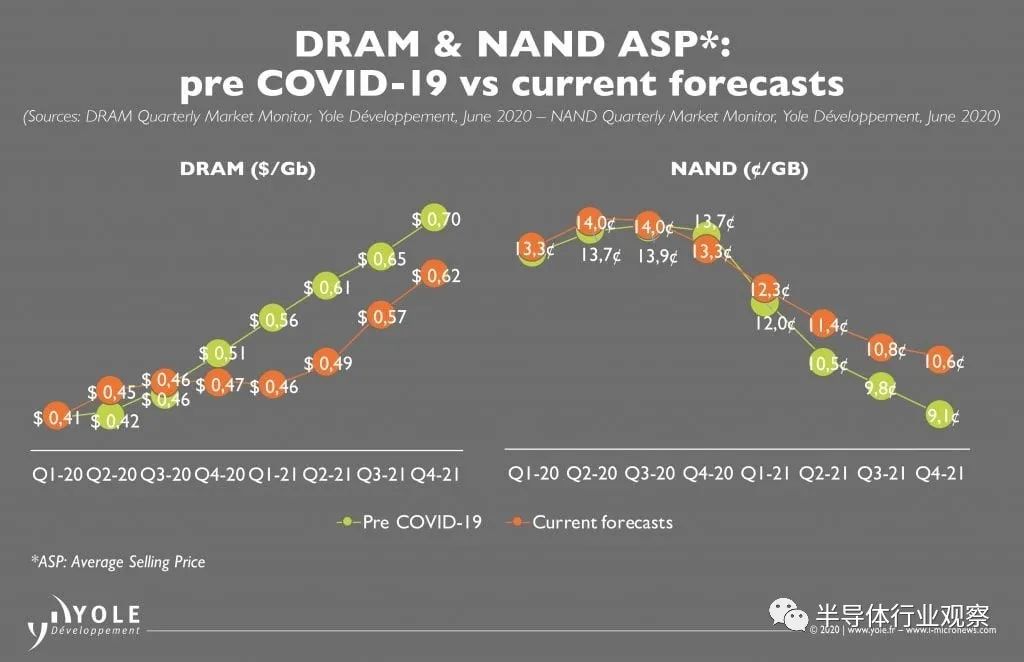

圖5 由于以下幾個原因,預計對NAND位出貨量的影響不會像DRAM那樣嚴重。疫情爆發之前,預計2020年NAND位的增長將受到限制,市場剛剛從嚴重的衰退中復蘇,而先前的資本支出削減也對供應產生了影響。此外,NAND在PC上具有從HDD到SSD更換周期的持續優勢,當前的PC需求激增來自企業購買者。最后,今年晚些時候推出的新游戲機將從HDD轉向基于高密度SSD的存儲解決方案,這將大大推動下半年的存儲需求。 全年,DRAM的bit增長(2020年與2019年相比)從先前預測的17%降至15%,而NAND的bit增長從30%降至29%。 數據中心和個人電腦需求的內存定價強勁,導致DRAM和NAND在2020年上半年的定價都高于預期。然而,下半年需求的疲軟可能會降低價格,使其低于此前的預期。現實情況是,下半年的定價將在很大程度上取決于供應商對這一流行病的反應。他們會調整晶片產量和技術轉型面對需求的不確定性,是否繼續沿著他們的道路之前計劃。面對需求的不確定性,供應商可以采取一些措施來支撐價格,包括減少資本支出、降低工廠利用率和保持戰略庫存。 強勁的數據中心需求已推動服務器DRAM價格自2019年底上漲40%。但是,由于大型CSP的庫存充足,服務器DRAM的可用性在2020年將更高,因此服務器DRAM的價格在2020年不可能上漲得更多。2020年下半年,供應商將晶圓從移動DRAM轉移到了計算領域。2020年上半年價格的飆升將導致本年度的整體價格略高于先前的預期,但由于預期的經濟影響對需求的拖累,預計2021年的價格將不會上漲那么高(圖6)。

圖6 過去幾年的NAND低迷導致該行業在2019年大幅虧損。盡管行業利潤率在2020年第一季度有所上升,但在未來幾個季度,價格大幅下跌的空間微乎其微。此外,削減資本支出將影響NAND供應商在今年及以后降低成本的能力。因此,2020年NAND定價的全年展望基本不變,預計價格將同比增長6%。根據目前的預測,NAND行業的長期利潤率是不可持續的,該行業可能需要進行整合或其他結構性調整,才能產生足夠的回報。 結論 COVID-19大流行對存儲器市場的影響是直接和顯著的,預計在可預見的未來將繼續對存儲器市場產生影響。雖然由于工作、教育和休閑習慣的改變,短期內需求有所上升,但長期的經濟影響可能會很嚴重,并在中長期內抑制需求。考慮到市場的不確定性,為確保存儲器行業的長期健康發展,存儲器供應商必須謹慎地作出應對。

責任編輯人:CC

-

存儲器

+關注

關注

38文章

7493瀏覽量

163873 -

COVID-19

+關注

關注

0文章

226瀏覽量

10541

原文標題:市場 | COVID-19如何影響存儲器行業

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

什么是ROM存儲器的定義

內存儲器分為隨機存儲器和什么

存儲器中訪問速度最快的是什么

PLC主要使用的存儲器類型

外部存儲器有哪些

內部存儲器有哪些

ram存儲器和rom存儲器的區別是什么

EEPROM存儲器如何加密

eeprom存儲器為什么會重燒

plc存儲器清除后還能正常用嗎

內存儲器與外存儲器的主要區別

存儲器的定義和分類

淺談存儲器層次結構

工商網監

工商網監

評論