") 近十年全球半導(dǎo)體金額超1億美元的并購案

近十年全球半導(dǎo)體金額超1億美元的并購案

2020年9月14日,美國芯片巨頭英偉達(dá)宣布將以400億美元的價格收購軟銀旗下的芯片架構(gòu)公司ARM,或?qū)⒊蔀槿?a target="_blank">半導(dǎo)體行業(yè)史上最大的并購案。就在兩個月前,ADI收購Maxim案達(dá)成最終協(xié)議,交易價值達(dá)209億美元。這兩起巨額收購案無一不引起行業(yè)震動,同時也讓全球半導(dǎo)體并購再次進入公眾視野。

一般行業(yè)巨頭通過不斷收割對手,提高效率、降低成本,并減少了研發(fā)費用,以實現(xiàn)資源整合和結(jié)構(gòu)重組,贏得更大的話語權(quán)。收購過程最終導(dǎo)致少數(shù)幾家幸存的大型公司的寡頭壟斷,盡管它們的收入放緩或下降,但它們?nèi)阅軐崿F(xiàn)繁榮所需的規(guī)模經(jīng)濟。

集微網(wǎng)整理了2011年至2020年全球半導(dǎo)體行業(yè)交易金額超過1億美元的并購案,并發(fā)布報告。

交易總額近兩萬億美元超10億并購案有356起

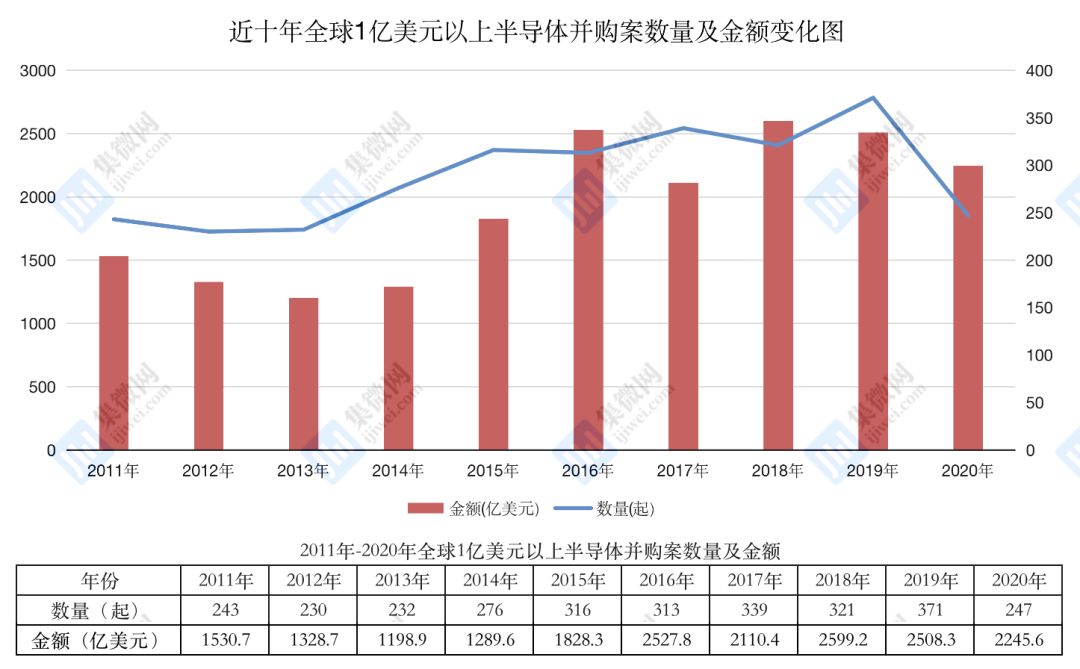

根據(jù)BvD全球并購數(shù)據(jù)庫Zephyr顯示,2011年至2020年超過1億美元的并購案共2888起,總計金額達(dá)19167.5億美元。其中,超過10億美元的并購案有356起,總計金額達(dá)12558.8億美元。

從表中不難看出,不管是成交量還是交易總額,2014年以前相對較低,自2015年起開始大幅增長,交易總額在2017年有小幅回落,隨后再次上漲。2016年、2018年、2019年交易總額都在2500億美元左右。盡管2017年交易總額小幅回落,但交易量仍然維持在較高水平。

截至2020年9月30日,前三季度交易總額已經(jīng)達(dá)到2245.6億美元,如果保持這樣的交易額水平,預(yù)計2020年度交易總額或?qū)⑦_(dá)到新高。

美國仍是行業(yè)龍頭并購金額持續(xù)領(lǐng)跑

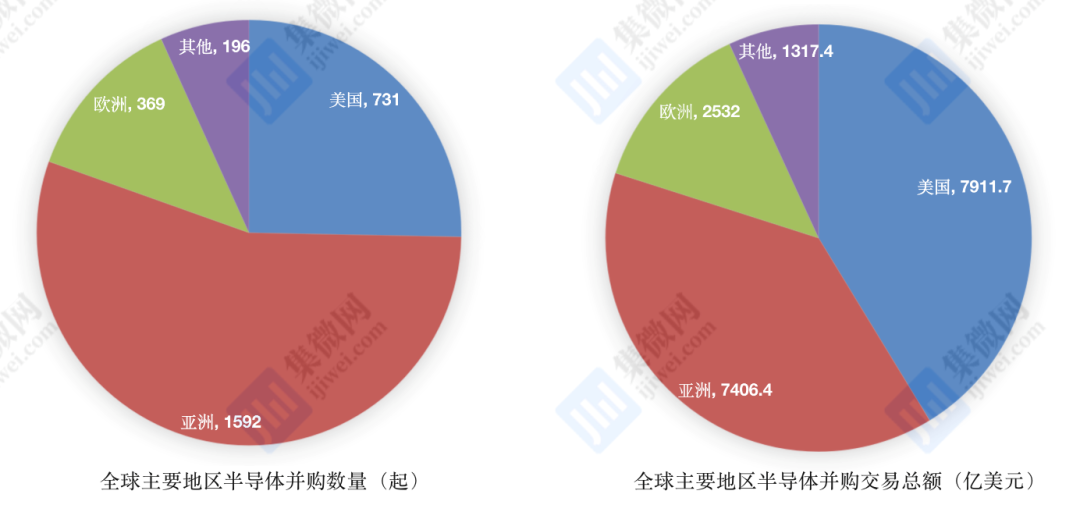

全球半導(dǎo)體產(chǎn)業(yè)從區(qū)域來看,美國、歐洲、亞洲最為發(fā)達(dá),半導(dǎo)體并購交易也最為活躍。

近十年,1億美元以上并購案,按交易標(biāo)的所在地,美國交易量為731起,交易總額為7911.7億美元;歐洲交易量為369起,交易量總額為2532億美元;亞洲交易量為1592起,7406.4億美元,其他地區(qū)交易量為196起,交易量總額為1317.4億美元。

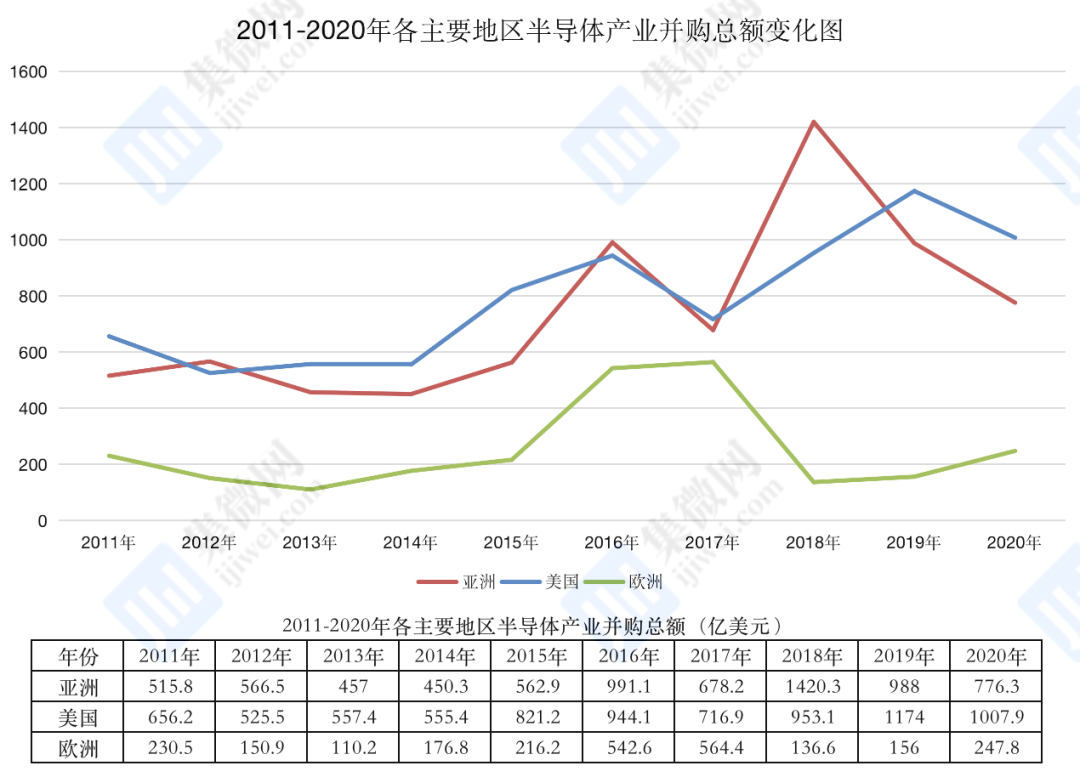

從時間上來看,2015年起全球各地區(qū)半導(dǎo)體并購金額都開始增長,2017年,亞洲和美國有降低趨勢,歐洲交易額依然較高。到2018年,亞洲和美國的半導(dǎo)體交易額再次大幅增長,歐洲地區(qū)則大幅降低。2018年至今,亞洲和美國一直保持較高交易額,歐洲地區(qū)則相反,三年來交易總額并沒有大幅增長跡象。

根據(jù)Zephyr數(shù)據(jù)顯示,近十年以來,美國一直在半導(dǎo)體并購領(lǐng)域持續(xù)領(lǐng)跑,并購總額占全球并購總額的41.28%。中國大陸和日本的交易總額排在第二位和第三位。中國大陸的交易總額在全球排列第二,主要是由于近幾年的飛速增長,2011年至2014年期間中國大陸的半導(dǎo)體發(fā)展仍比較薄弱,交易還不夠活躍。

據(jù)分析,目前,發(fā)展半導(dǎo)體產(chǎn)業(yè)已經(jīng)成為許多國家的重要戰(zhàn)略,除美國以外,不少國家保護主義有抬頭之勢,國際間并購案受到的阻力必將更強,未來全球半導(dǎo)體并購案可能將極大可能受到限制。然而,半導(dǎo)體行業(yè)的發(fā)展非常依賴產(chǎn)業(yè)生態(tài),隨著先進技術(shù)節(jié)點的推進,半導(dǎo)體領(lǐng)域企業(yè)的研發(fā)成本與周期都迅速增加,而且企業(yè)發(fā)展需要大量資金,為了確保穩(wěn)健發(fā)展,資源互相整合已經(jīng)成為不少行業(yè)龍頭的最佳選擇。因此,未來半導(dǎo)體產(chǎn)業(yè)的收并購必將持續(xù)。

原文標(biāo)題:近十年全球半導(dǎo)體行業(yè)大型并購案:總額近兩萬億美元 亞洲地區(qū)和美國并購交易最為活躍

文章出處:【微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

責(zé)任編輯:haq

-

芯片

+關(guān)注

關(guān)注

459文章

51568瀏覽量

429786 -

ADI

+關(guān)注

關(guān)注

146文章

45940瀏覽量

253828 -

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28012瀏覽量

225473

原文標(biāo)題:近十年全球半導(dǎo)體行業(yè)大型并購案:總額近兩萬億美元 亞洲地區(qū)和美國并購交易最為活躍

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

北京市最值得去的十家半導(dǎo)體芯片公司

2024年半導(dǎo)體銷售超6200億美元,AI和存儲成增長密碼

2024年13類主要半導(dǎo)體設(shè)備中國大陸進口金額同比增加8.5%

2024年全球半導(dǎo)體銷售額突破6000億美元

2025年全球半導(dǎo)體市場將增至7050億美元

2025年全球半導(dǎo)體產(chǎn)業(yè)十大看點

泰芯半導(dǎo)體年出貨超1億顆

上海半導(dǎo)體并購案再現(xiàn),千億賽道競爭激烈

全球半導(dǎo)體市場回暖:預(yù)計2024年市場規(guī)模將達(dá)6000億美元

7月全球半導(dǎo)體銷售額達(dá)513億美元

全球半導(dǎo)體7月銷售額達(dá)513億美元,同比增長18.7%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論