") 瑞華泰IPO招股書擬科創(chuàng)板上市

瑞華泰IPO招股書擬科創(chuàng)板上市

集微網(wǎng)消息,近年來,在國(guó)家戰(zhàn)略及產(chǎn)業(yè)政策的支持下,我國(guó)關(guān)鍵基礎(chǔ)工業(yè)材料取得了長(zhǎng)足的進(jìn)步。然而,伴隨5G通信、柔性顯示、高速軌道交通等領(lǐng)域快速發(fā)展,高性能PI薄膜作為影響我國(guó)高新技術(shù)產(chǎn)業(yè)快速發(fā)展的“卡脖子”材料,市場(chǎng)需求不斷增加,且國(guó)產(chǎn)化需求較為迫切。

日前,專注于高性能PI薄膜領(lǐng)域核心技術(shù)自主研發(fā)的制造商,深圳瑞華泰薄膜科技股份有限公司(以下簡(jiǎn)稱“瑞華泰”)提交了IPO招股書擬科創(chuàng)板上市。報(bào)告期內(nèi),其業(yè)績(jī)保持了穩(wěn)步上升,毛利率和研發(fā)費(fèi)用率也高于同行平均值。目前,其已建立了完整的PI薄膜研發(fā)和產(chǎn)業(yè)化的核心技術(shù)體系,成功進(jìn)入高端應(yīng)用市場(chǎng),多項(xiàng)產(chǎn)品已實(shí)現(xiàn)進(jìn)口替代,有望推動(dòng)高性能PI薄膜的國(guó)產(chǎn)化進(jìn)程。

瑞華泰業(yè)績(jī)持續(xù)增長(zhǎng) PI薄膜議價(jià)強(qiáng)毛利率高出均值

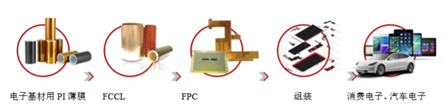

據(jù)了解,瑞華泰主要從事高性能PI薄膜的研產(chǎn)銷,產(chǎn)品包括熱控PI薄膜、電子PI薄膜和電工PI薄膜三大系列,廣泛應(yīng)用于柔性線路板、消費(fèi)電子、高速軌道交通、風(fēng)力發(fā)電、5G通信、柔性顯示、航天航空等國(guó)家戰(zhàn)略新興產(chǎn)業(yè)領(lǐng)域。

在消費(fèi)電子領(lǐng)域,其熱控PI薄膜主要為高導(dǎo)熱石墨膜前驅(qū)體PI薄膜,用于高導(dǎo)熱石墨膜的制備。電子PI薄膜包含電子基材用PI薄膜和電子印刷用PI薄膜,前者用于FPC的制備,后者制成的電子標(biāo)簽主要貼覆于PCB等產(chǎn)品的表面。此外,柔性顯示用CPI薄膜可用于屏幕蓋板等柔性顯示結(jié)構(gòu)部件,最終應(yīng)用于折疊屏手機(jī)等柔性顯示電子產(chǎn)品。

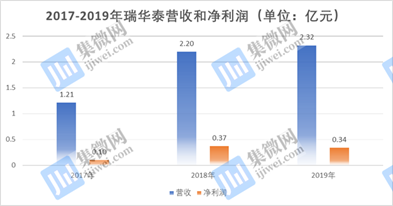

從業(yè)績(jī)方面來看,2017年至2019年,其營(yíng)收分別為1.21億元、2.20億元和2.32億元,年均復(fù)合增長(zhǎng)率為38.53%;對(duì)應(yīng)凈利潤(rùn)分別為0.10億元、0.37億元和0.34億元,年均復(fù)合增長(zhǎng)率為86.53%,隨著業(yè)務(wù)規(guī)模擴(kuò)大及盈利能力的提升呈增長(zhǎng)趨勢(shì)。

細(xì)分來看,主營(yíng)業(yè)務(wù)PI薄膜貢獻(xiàn)了較大收入。2018年,該業(yè)務(wù)收入較上年同比大幅增長(zhǎng)82.11%,主要是其產(chǎn)能較上年大幅提升,加上對(duì)新產(chǎn)品研發(fā)能力突出、在市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì)明顯;2019年,該業(yè)務(wù)收入較上年同比小幅增長(zhǎng)5.21%,主要受限于產(chǎn)能,不過其新產(chǎn)線已于同年10月投產(chǎn),將緩解產(chǎn)能局限。

與此同時(shí),三年間,其毛利率分別為0.43億元、0.85億元和0.91億元,2018年和2019年,毛利率增長(zhǎng)率分別為99.48%和6.41%,變動(dòng)幅度與收入增長(zhǎng)匹配。而毛利率增長(zhǎng)的原因主要是瑞華泰主營(yíng)產(chǎn)品技術(shù)難度和附加值較高、定價(jià)能力強(qiáng),在市場(chǎng)上有較大話語權(quán)。

與競(jìng)爭(zhēng)對(duì)手SKPI和達(dá)邁科技相比,瑞華泰的毛利率高于行業(yè)均值。尤其在2019年行業(yè)均值下滑的情況下,其毛利率依舊保持增長(zhǎng)態(tài)勢(shì),大幅高出均值13.49%。

據(jù)了解,SKPI和達(dá)邁科技主要產(chǎn)品為熱控PI薄膜和電子PI薄膜,而瑞華泰較二者多出了電工PI薄膜,當(dāng)中85%以上是耐電暈PI薄膜,作為全球少數(shù)具備該產(chǎn)品批量穩(wěn)定供應(yīng)能力的廠商,產(chǎn)品售價(jià)未受原材料價(jià)格下降影響,并具有較強(qiáng)的定價(jià)能力,從而大幅拉高其毛利率水平。

綜上來看,較強(qiáng)的議價(jià)能力也保證其毛利率在原材料價(jià)格波動(dòng)、行業(yè)均值下滑的情形下,依舊保持上升且領(lǐng)先優(yōu)勢(shì)。同時(shí),由于其掌握了PI薄膜自主核心技術(shù),多項(xiàng)產(chǎn)品實(shí)現(xiàn)了進(jìn)口替代,產(chǎn)品的技術(shù)優(yōu)勢(shì)促使其業(yè)績(jī)持續(xù)增長(zhǎng)。

國(guó)內(nèi)企業(yè)紛紛入局PI膜產(chǎn)業(yè) 高端化之路任重而道遠(yuǎn)

迄今為止,我國(guó)高性能 PI 薄膜的產(chǎn)業(yè)化大部分停留于低端產(chǎn)品領(lǐng)域,在高端電工絕緣、電子等其他應(yīng)用領(lǐng)域的產(chǎn)業(yè)化能力較弱,自主掌握高性能 PI 薄膜完整制備技術(shù)的企業(yè)較少。高性能PI薄膜領(lǐng)域主要被杜邦、鐘淵化學(xué)、SKPI 等國(guó)外巨頭占據(jù),同時(shí)國(guó)外PI薄膜廠商實(shí)行嚴(yán)格的技術(shù)封鎖,我國(guó)高性能PI薄膜嚴(yán)重依賴進(jìn)口。

不過,隨著 FPC 等電子制造業(yè)由韓國(guó)、中國(guó)臺(tái)灣向中國(guó)大陸轉(zhuǎn)移,大陸地區(qū)在PI薄膜下游市場(chǎng)中所占的比重不斷增加,以瑞華泰為代表的國(guó)內(nèi)企業(yè)逐漸掌握了完整的高性能PI薄膜制備核心技術(shù)。

目前,瑞華泰產(chǎn)品銷量的全球占比約為 6%,其中,耐電暈電工PI薄膜、超薄電子PI薄膜、高導(dǎo)熱石墨膜前驅(qū)體熱控PI薄膜等多項(xiàng)產(chǎn)品實(shí)現(xiàn)進(jìn)口替代。打破了國(guó)外廠商對(duì)國(guó)內(nèi)高性能PI薄膜行業(yè)的技術(shù)封鎖與市場(chǎng)壟斷,市場(chǎng)占有率在境內(nèi)企業(yè)也占據(jù)絕對(duì)優(yōu)勢(shì)。

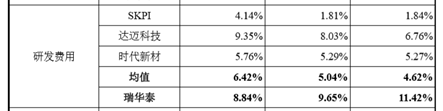

眾所周知,PI薄膜行業(yè)是典型的技術(shù)密集型行業(yè),在研發(fā)方面,三年間,其研發(fā)費(fèi)用不斷增加,分別為0.14億元、0.21億元和0.21億元,營(yíng)收占比為11.42%、9.65%和8.84%。雖然營(yíng)收占比日益下降,但與競(jìng)爭(zhēng)對(duì)手相比,其研發(fā)費(fèi)用率還是大幅領(lǐng)先行業(yè)均值。

期間,行業(yè)均值分別為4.62%、5.04%和6.42%,瑞華泰分別高出了6.80%、4.61%和2.42%。盡管其研發(fā)能力在國(guó)內(nèi)處于領(lǐng)先水平,但與杜邦、鐘淵化學(xué)、宇部興產(chǎn)等老牌企業(yè)相比,其技術(shù)實(shí)力還存在一定距離;并且與近年發(fā)展較快的韓國(guó)SKPI相比,其規(guī)模產(chǎn)能及發(fā)展速度也依舊存在差距。從上表可以看出,隨著SKPI和達(dá)邁科技則不斷加大研發(fā)投入,其領(lǐng)先優(yōu)勢(shì)正逐步縮小, 2019年,達(dá)邁科技更是高出瑞華泰0.51%。

另外,PI薄膜是高毛利率、高技術(shù)壁壘的行業(yè),柔性屏手機(jī)的爆發(fā)催生PI膜需求加大,使得國(guó)內(nèi)相關(guān)企業(yè)紛紛入局。例如OLED材料領(lǐng)域的新綸科技,2019年2月發(fā)公告稱已與蘇州聚萃簽署項(xiàng)目合作協(xié)議,共建PI樹脂及薄膜產(chǎn)線;立足高分子復(fù)合材料的時(shí)代新材,其5G用PI膜及柔性O(shè)LED用透明PI正處于研發(fā)階段;主營(yíng)COF封裝的丹邦科技表示,2019年其PI產(chǎn)能約為260噸/年,并于上半年擴(kuò)大了PI厚膜和TPI的研發(fā)。

整體來說,眾多國(guó)內(nèi)上市公司入局PI薄膜行業(yè),將促進(jìn)國(guó)內(nèi)高性能PI薄膜產(chǎn)業(yè)的國(guó)產(chǎn)化趨勢(shì)增強(qiáng),以瑞華泰為代表的相關(guān)廠商有望迎來技術(shù)突破,搶占更多市場(chǎng)份額,并逐步打破國(guó)外高端市場(chǎng)壟斷。但從現(xiàn)階段來看,據(jù)業(yè)界人士向筆者表示:“在高端市場(chǎng),國(guó)內(nèi)企業(yè)還有很長(zhǎng)的路要走,想要得到突破實(shí)在不容易。”

原文標(biāo)題:【IPO價(jià)值觀】瑞華泰毛利率遠(yuǎn)超同行:高端PI薄膜國(guó)產(chǎn)之路任重而道遠(yuǎn)

文章出處:【微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

責(zé)任編輯:haq

-

電子

+關(guān)注

關(guān)注

32文章

1882瀏覽量

89393 -

PI

+關(guān)注

關(guān)注

12文章

217瀏覽量

112213 -

5G

+關(guān)注

關(guān)注

1354文章

48454瀏覽量

564245

原文標(biāo)題:【IPO價(jià)值觀】瑞華泰毛利率遠(yuǎn)超同行:高端PI薄膜國(guó)產(chǎn)之路任重而道遠(yuǎn)

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論