傳統業務毛利率逐年下滑,萬祥科技轉型鋰電池業務能否破局?

傳統業務毛利率逐年下滑,萬祥科技轉型鋰電池業務能否破局?

集微網消息,近年來,隨著消費電子、5G通信、新能源汽車、物聯網等對小型化、精細化、可靠性的要求不斷提升,電子元件制造在實現高效生產的同時還需保證極低不良率等前提下,也需不斷提升精密零組件的的精細化和集成化程度。

可以說,各種新型消費電子產品的出現也持續驅動著精密零組件的創新發展。對于傳統的精密零組件廠商來說,大批量、高時效的供貨能力及高效的成本管控能力已是行業競爭的基礎。同時,產業鏈外延的微型鋰離子電池行業屬于技術密集型行業,成為當下不少精密零組件廠商轉型或是破局的方向之一。

目前,傳統精密零組件廠商蘇州萬祥科技股份有限公司(簡稱“萬祥科技”),也是在多類結構件業務基礎上,著力進行轉型突圍,加速闖關資本市場,其創業板IPO已進入問詢階段。

轉型謀生

資料顯示,萬祥科技主營業務為消費電子精密零組件產品相關的研發、生產與銷售。主要產品包括熱敏保護組件、數電傳控集成組件、精密結構件和柔性功能零組件等各類結構性、功能性和輔助性精密零組件,廣泛應用于筆記本電腦、平板電腦、手機及智能穿戴設備等主流消費電子產品。

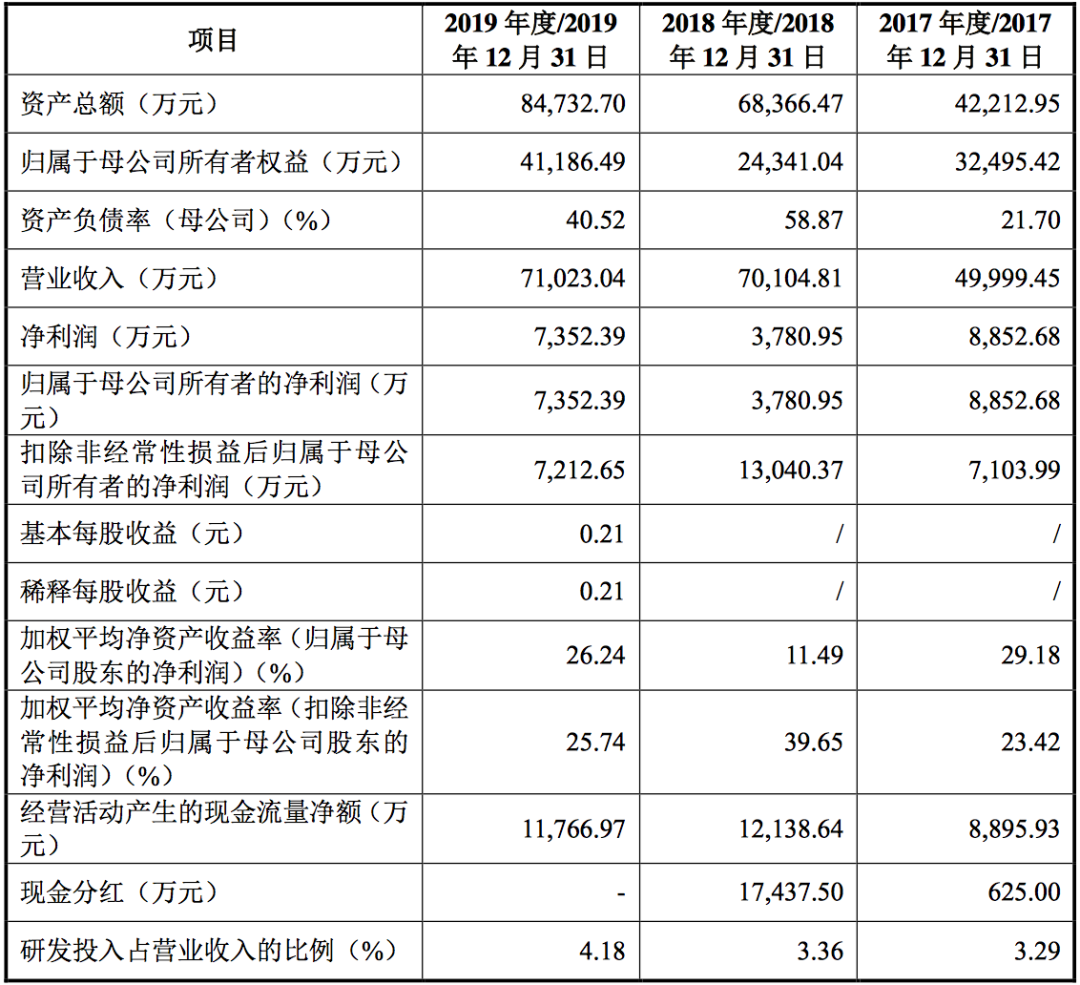

目前,萬祥科技的核心直接客戶包括新普科技、惠州德賽、寧德新能源、欣旺達等知名鋰離子電池模組制造商,終端應用覆蓋蘋果、惠普、戴爾、華為、微軟、三星、聯想、華碩等主流消費電子品牌商。據招股書披露,2017年-2019年,萬祥科技營收分別為 49,999.45 萬元、 70,104.81 萬元和 71,023.04 萬元;凈利潤分別為 8,852.68 萬元、3,780.95 萬元及 7,352.39 萬元;扣除非經常性損益后歸屬于母公司所有者的凈利潤分別為 7,103.99 萬元、13,040.37 萬元和 7,212.65 萬元。

在營收水平逐年走高的情況下,萬祥科技的凈利在2018年出現大幅滑落,其對此表示為2018年確認股份支付費用 8,375 萬元,超其凈利的兩倍之多。但更為詫異的是,其扣非凈利的波動之大,2019年同比出現大幅下滑。究其原因,萬祥科技表示,受中美貿易摩擦、產品銷售結構調整、微型鋰離子電池業務尚未量產、進口產品關稅稅率上升、生產場地搬遷等因素影響,2019 年度扣除非經常性損益后的凈利潤較2018年度下降較多。

值得關注的是,“作為傳統的消費電子精密零組件廠商,萬祥科技在微型鋰離子電池業務領域的布局,可以說是其當下精密結構件廠商轉型的重要方向之一,實現了由鋰離子電池精密組件到 微型鋰離子電池產品的產業鏈延伸。”

業內人士分析。在當前消費電子向小型化、輕薄化等方向發展的趨勢下,電池作為移動電子設備的動力心臟,其續航能力很大程度決定了電子設備的使用體驗,其安全性也決定電子產品的可靠程度。在此境況下,萬祥科技已于報告期內開展了微型鋰離子電池產品相關的研發和試制工作,該業務目前處在開拓階段。

目前,其自主研發的微型鋰離子電池產品已具備小批量生產能力,可應用于智能穿戴設備等小微型智能終端。除此之外,此次萬祥科技闖關創業板,也將募資的大額部分用于新建微型鋰離子電池及精密零部件生產項目,擬投入10億元,進行中長期的發展規劃及設計。

然而,探尋其業務轉型的背后,近年來,隨著消費電子產品的升級迭代,行業競爭加劇,加之其熱敏保護件、柔性功能零部件、數電傳控集成組件等傳統業務的毛利率逐年走低,業務轉型也迫在眉睫。

傳統業務毛利率走低

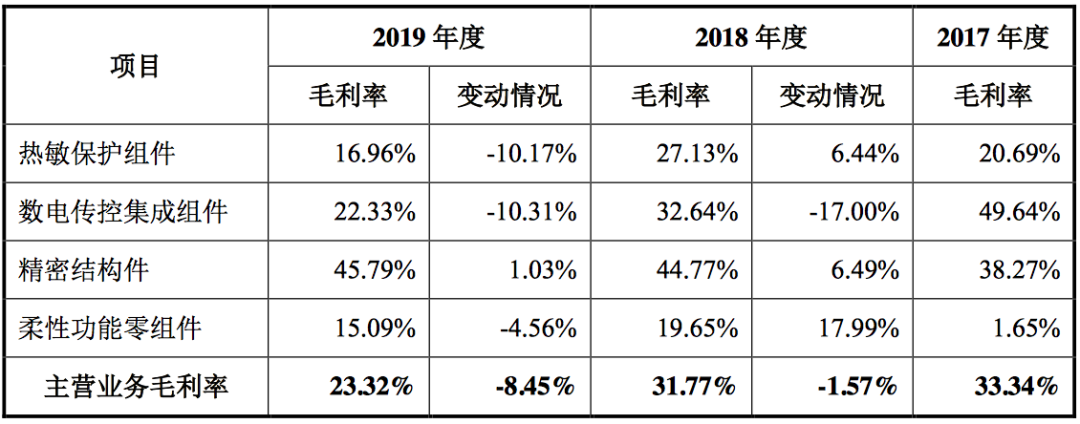

據悉,萬祥科技的主要產品包括熱敏保護組件、數電傳控集成組件、精密結構件和柔性功能零組件等各類結構性、功能性和輔助性精密零組件,其整體毛利率逐年走低。

招股書披露,報告期內,受產品銷售結構調整、價格變動、市場競爭加劇等因素的影響,公司產品主營業務毛利率分別為 33.34%、31.77%和 23.32%,分別下降1.57%、8.45%,總體呈下降趨勢。從細分市場來看,萬祥科技的熱敏保護組件產品占據較大的市場份額,而數電傳控集成組件則主要供貨給蘋果,可謂是公司的兩大優勢業務。

然而從單項主營業務的毛利率來看,熱敏保護組件和數電傳控集成組件的毛利率在2019年的下滑幅度超10%,造成主營業務毛利率下降的主要累贅。萬祥科技表示,若未來行業競爭加劇、公司議價能力下降、原材料和人工價格上漲,則公司 面臨毛利率進一步下降的風險。

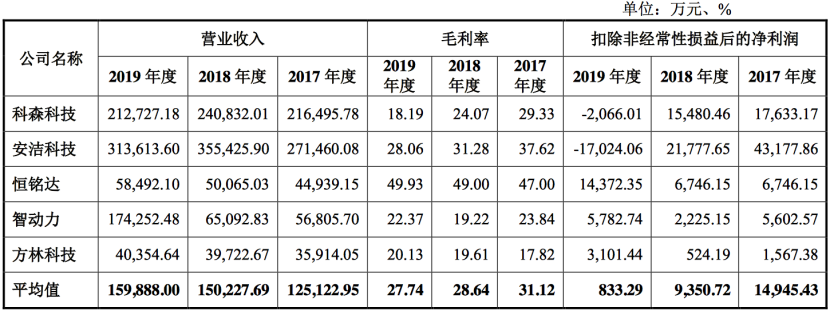

另外,由于公司產品種類較多,不同種類產品毛利率差異較大,且主要產品隨著終端產品更新換代而更替變化,公司銷售產品組合的變化也可能導致毛利率水平下降。此外,值得注意的是,從同行來看,萬祥科技的毛利率相較于同行及平均值來看,也處于較低位的水平。

特別是2019年,萬祥科技的毛利率為23.40%,低于平均值27.74%,且與終端客戶同時蘋果、華為的安潔科技、恒銘達等兩大廠商來看,萬祥科技也是低于這兩家的毛利率水平。

對此,萬祥科技表示,2019 年度由于公司主要產品銷售價格受到常規降價以及市場競爭加劇的疊加影響,致使該年度主要產品出現了較大的售價下降;同時,由于熱敏元件適用進口稅號調整,導致公司被蘇州海關補征了相應稅款,上述因素綜合影響使得 2019 年度的毛利率水平出現了較大下滑。

責任編輯:lq

-

鋰離子電池

+關注

關注

85文章

3243瀏覽量

77802 -

鋰電池

+關注

關注

260文章

8144瀏覽量

170733 -

新能源汽車

+關注

關注

141文章

10581瀏覽量

99739

原文標題:【IPO價值觀】傳統業務毛利率逐年下滑,萬祥科技轉型鋰電池業務能否破局?

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

降價搶市!多家半導體企業“負毛利率”,波及封測、射頻、分立器件等

如何設計鋰電池相關電路避免鋰電池邊充邊放?

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

聞泰科技中報:半導體業務谷底快速反彈,Q2毛利率大幅提升

毛利率下滑,芯片企業如何逆風翻盤?

工商網監

工商網監

評論