深圳市穗晶光電的創業板IPO申請已于近日獲深交所受理

深圳市穗晶光電的創業板IPO申請已于近日獲深交所受理

10月14日,資本邦獲悉,深圳市穗晶光電股份有限公司(以下簡稱:穗晶光電)的創業板IPO申請已于近日獲深交所受理,保薦機構為民生證券股份有限公司。

(圖片來源:深交所網站)

穗晶光電主營業務為LED封裝,是一家專業從事LED器件及背光燈條模組產品的研發、生產與銷售的高新技術企業。公司的產品主要為LED器件(包括LED背光器件、車用LED、LED閃光燈、LED指示器件等)以及背光燈條模組,廣泛應用于各類智能手機、電腦、液晶電視、汽車、工控顯示器等的顯示、照明、指示、閃光等領域。

據悉,穗晶光電于2015年9月17日掛牌新三板,目前仍處于新三板掛牌狀態,證券代碼833423.OC。

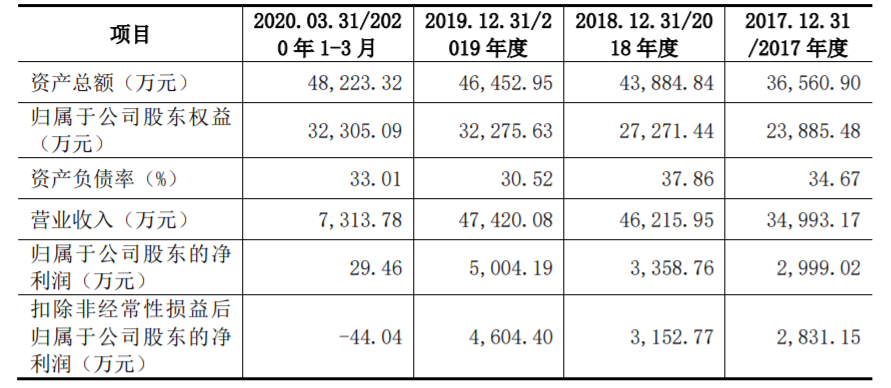

招股書財務數據顯示,2017年至2020年一季度,穗晶光電分別實現營業收入34,993.17萬元、46,215.95萬元、47,420.08萬元和7,313.78萬元;實現歸屬于公司股東的凈利潤2,999.02萬元、3,358.76萬元、5,004.19萬元和29.46萬元。

此外,公司已于2020年8月21日披露了2020年1-6月未經審計的財務報表,據財務報表,穗晶光電2020年1-6月實現營業收入19,873.88萬元,較上年同期下降27.68%;歸屬于上市公司股東的凈利潤為1,443.79萬元,較上年同期下降55.59%。

(圖片來源:穗晶光電招股書)

根據深圳證券交易所發布的《深圳證券交易所創業板股票發行上市規則》(2020年修訂),公司選擇如下具體上市標準:最近兩年凈利潤均為正,且累計凈利潤不低于5,000萬元。

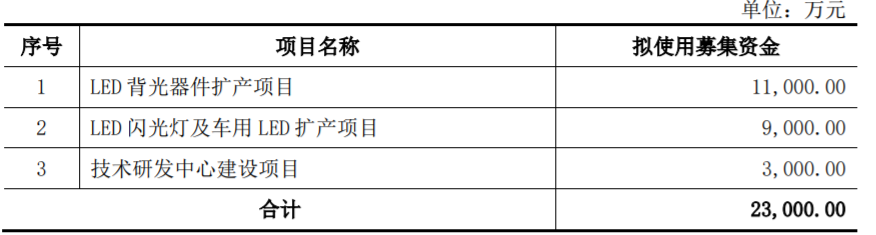

穗晶光電本次擬向社會公眾公開發行不超過2,486.00萬股人民幣普通股,且占發行后總股本的比例不低于25%,公司股東不公開發售股份。本次發行約募集資金2.3億元,用于LED背光器件擴產項目、LED閃光燈及車用LED擴產項目和技術研發中心建設項目。

(圖片來源:穗晶光電招股書)

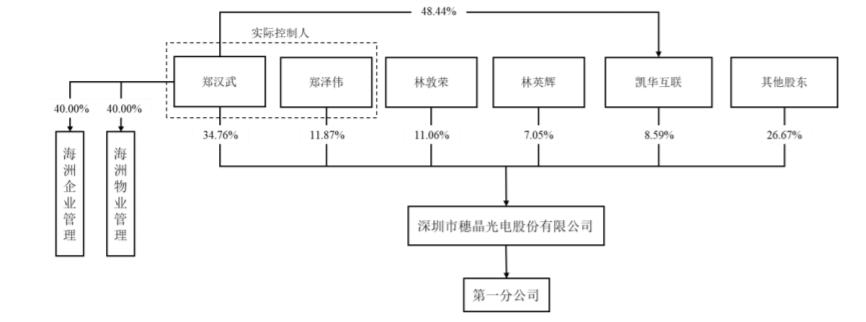

截至報告期末,穗晶光電不存在控股子公司和參股公司。鄭漢武為公司控股股東,截至2020年6月30日其持有公司34.76%的股份,并通過凱華互聯控制公司8.59%的股份。

鄭漢武和鄭澤偉為公司實際控制人,二人為叔侄關系,簽署了《一致行動協議》及補充協議,為一致行動人。截至2020年6月30日,鄭漢武直接持有公司34.76%的股份,并通過凱華互聯控制公司8.59%的股份;鄭澤偉直接持有公司11.87%的股份。鄭漢武和鄭澤偉合計控制公司55.22%的股份。穗晶光電股權結構如下:

(圖片來源:穗晶光電招股書)

此次創業板IPO,穗晶光電坦言存在以下風險:

(一)新型冠狀病毒肺炎疫情引致的經營風險

2020年初至今,新型冠狀病毒肺炎疫情在全國乃至全球擴散。為切斷傳染源、防止疫情進一步擴散,我國各地政府采取了較為嚴格的控制措施,人員流動、物資流通受到限制,國內大量企業出現了延期開工、復工的情況,公司原材料采購、產品生產、產品運輸、客戶簽收等環節受到了不同程度的不利影響。新型冠狀病毒肺炎疫情對于LED封裝行業的整體影響尚難以準確估計,如果疫情在全球范圍內蔓延且持續較長時間,則將對全球LED行業產業鏈造成全面沖擊,從而對公司的經營帶來較大的不利影響。

隨著國內疫情逐步得到控制,各行業普遍復工復產,預計2020年下半年公司經營業務將逐步回歸正常。但若下半年國內疫情再次大面積爆發或全球疫情進一步惡化,公司2020年度將面臨經營業績大幅下滑的風險。

(二)應收賬款規模較大的風險

報告期各期末,公司應收賬款賬面價值分別為12,737.97萬元、12,887.75萬元、12,427.62萬元和9,867.95萬元,應收賬款賬面價值較高但基本保持穩定;占資產總額的比重分別為34.84%、29.37%、26.75%和20.46%,呈逐年下降趨勢。

公司下游客戶主要為已上市或擬上市公司,屬于行業內的知名企業,并與公司保持了長期穩固的合作關系,資信狀況良好,歷史回款記錄良好。但隨著公司業務的持續發展,應收賬款規模可能隨之增加,導致運營資金占用規模增大,從而給公司帶來一定的營運資金壓力和經營風險。

(三)存貨跌價風險

報告期各期末,公司存貨的賬面價值分別為8,860.82萬元、11,478.47萬元、9,101.62萬元和12,279.65萬元,占資產總額的比例分別為24.24%、26.16%、19.59%和25.46%,存貨賬面價值及占比總體較高。

公司主要產品為LED器件和背光燈條模組,主要應用于各種智能手機、電腦、液晶電視等消費電子領域,屬于具有一定通用性的定制化產品,由于行業技術水平及下游客戶品質高要求原因,公司少量產品的亮度、色區、電壓等技術指標不滿足特定客戶需求,可能導致產品形成暫時性積壓,上述原因使得公司庫存商品賬面價值占比較高。報告期內,公司已根據可變現凈值對庫存商品充分計提了跌價準備,但若公司未來市場需求發生變化,公司庫存商品銷售不及預期,公司存貨將存在進一步減值的風險。

(四)主營業務毛利率下降的風險

公司主要產品為LED器件和背光燈條模組,主要應用于各種智能手機、電腦、液晶電視等消費電子領域,終端產品市場競爭充分,更新迭代較快,上游LED行業利潤水平隨著終端產品的迭代而變化。報告期各期,公司的主營業務產品毛利率分別為23.35%、20.99%、23.60%和21.13%,存在一定的波動。如果未來公司市場環境發生不利變化,出現產品銷售價格和銷售數量下降、原材料價格上漲、用工成本上升、較高毛利率產品收入金額下降等情形,公司主營業務毛利率可能存在下降的風險,進而可能對公司盈利能力產生不利影響。

轉載聲明:本文為資本邦原創文章,轉載請注明出處及作者,否則為侵權。

風險提示 : 資本邦呈現的所有信息僅作為參考,不構成投資建議,一切投資操作信息不能作為投資依據。投資有風險,入市需謹慎!

責任編輯:xj

-

ipo

+關注

關注

1文章

1202瀏覽量

32580 -

LED封裝

+關注

關注

18文章

359瀏覽量

42129 -

創業板

+關注

關注

0文章

209瀏覽量

8837 -

OLED器件

+關注

關注

0文章

9瀏覽量

10159

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論