光伏玻璃的價格上漲約60%,帶動了整個光伏概念的發展熱潮

光伏玻璃的價格上漲約60%,帶動了整個光伏概念的發展熱潮

光伏玻璃的價格已經漲至歷史最高位,并且還在繼續上漲。國慶節期間玻璃緊缺,價格再度調漲,根據咨詢機構PV InfoLink的最新價格跟蹤,3.2mm光伏玻璃的均價為37元左右,而在今年7月份,其價格僅24元左右。大半年時間內,光伏玻璃的價格上漲了約60%,并且還有繼續上漲的趨勢。

與此同時,光伏玻璃價格上漲已經帶動了整個光伏概念的熱潮。

1、光伏玻璃供不應求導致漲價不停

光伏玻璃持續漲價,是因為目前市場上光伏玻璃供應緊缺。與普通玻璃相比,光伏玻璃對品質要求較高,且新增產能受限。

為何玻璃忽然成為光伏供應鏈中的“短板”?據記者了解,首先,光伏玻璃擴產的速度遠不及下游組件擴產的速度。今年1月3日,工信部發布了《水泥玻璃行業產能置換實施辦法操作問答》,將光伏玻璃列入產能置換范圍,即只有在淘汰舊產能的情況下,才能上新產能。

平板玻璃行業的產能總量過剩是結構性過剩,主要是普通建筑玻璃產能過剩,但光伏組件采用的透光率高的超白玻璃也被該文件“一刀切”,籠統地納入了限制范圍。這導致光伏玻璃新建產能的速度較慢,無法在短時間內新增大量產能。

此外,西部證券電新分析師楊敬梅表示,玻璃產能的回收期相對來講比較長,所以對于一些制造能力不夠強的企業而言,如果玻璃的成品率等各方面不是太優秀的話,其實做起來不是太劃算,因此并沒有很多企業想去做光伏玻璃。

“玻璃的擴產速度和電池組件相比偏慢,主要是光伏玻璃的工藝相對來講更加復雜,需要達到比較好的良品率和穩定性,對于企業的要求更高,導致企業擴產的實際進度經常比預期的偏慢。”楊敬梅對第一財經記者表示。

此外,雙面組件滲透加速是驅動光伏玻璃需求顯著增長的重要因素,快速提升的雙玻比重讓原本就供應緊張的玻璃更加短缺。華西證券電新分析師楊瑞分析稱,雙面組件可帶來不同程度的發電量增益,且電池片價格端已實現單雙面同價,雙面組件的應用利于降低度電成本、提升下游電站的投資回報率。

智匯光伏創始人王淑娟表示,今年以來,雙面雙玻組件應用比例提高,接近40%,目前用于光伏組件的超白玻璃產能無法滿足需求,已經成為制約光伏組件產量的重要因素。

PV InfoLink指出,由于玻璃擴產速度遠不及組件,加上適逢市場旺季,玻璃供應將一路緊張至年底,因此玻璃廠商在洽談10月訂單時報價明顯上漲,3.2mm、2.0mm玻璃都將再次出現上漲。

2、何時會是高點?——或將在四季度

組件的產量直接影響到玻璃的需求,而四季度是傳統的搶裝潮,國內2020年納入補貼的25.96GW競價項目有望于第四季度加速開啟項目建設,下游裝機需求旺盛,帶動上游玻璃的需求。

楊敬梅告訴第一財經記者,光伏玻璃今年的新增產能不是太多。而基于國內的競價搶裝等因素,光伏玻璃的需求環比在逐步增加。在供需越來越緊的情況下,價格也一直在往上走。“從目前來看,這輪短缺的最高點有可能是在今年的四季度。”楊敬梅對第一財經記者說。

2011-2019年,我國光伏玻璃的有效產能呈現不斷上升的態勢。2019年我國光伏玻璃有效產能達到662.8萬噸,同比增長9.2%。

注:2014年產能增速為25.5%。

這也意味著,光伏玻璃的價格漲勢或許會在今年四季度達到頂點,而四季度的高峰過去之后,供不應求也仍然是未來兩年的主要趨勢。招銀證券測算,2021年全球光伏裝機需求有望上漲33%,而光伏玻璃的有效產能供應僅增加不超過20%,安信證券則測算2020年和2021年,光伏玻璃分別存在1175.6噸/日和692.4噸/日的供需缺口。光伏玻璃自2020年三季度開啟漲價節奏,盈利中樞持續上移,3.2mm光伏玻璃毛利率目前已經超過50%。

由于產能有限,2021年光伏玻璃供應仍將維持偏緊狀態,供應偏緊局面將很可能繼續支持價格維持高位,同時不排除有進一步在2021年提價可能。

楊敬梅表示,今年下半年以及明年上半年,福萊特和信義光能可能會陸續釋放一些新增產能,所以在今年四季度的高點之后,明年的供需狀況相對而言會好一些,供需偏緊的情況會有所緩解。但是從明年全年來看,供需總體而言大概率還是偏緊,在下半年可能逐步趨向平穩,預計在2022年,光伏玻璃的供需會開始相對平衡。

3、光伏玻璃行業競爭格局分析:雙寡頭模式,龍頭將獲利好

目前,光伏玻璃行業已經形成少數規模化企業充分競爭的格局,同時,由于其具有較高的技術、資金和規模壁壘,光伏玻璃行業已形成規模化的競爭格局,因此,預計龍頭企業將在這輪光伏玻璃熱潮中領跑。

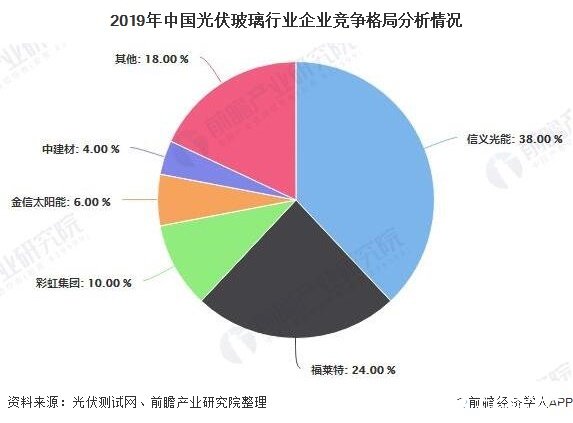

安信證券分析師鄧永康指出,光伏玻璃行業一直保持著以福萊特和信義光能為龍頭的雙寡頭競爭格局,2019年我國光伏玻璃市場份額占比,信義光能占比38%,福萊特占比24%,兩家合計市場份額占比超過60%,未來有望進一步提升至70%以上。

他同時分析稱,近年來由于行業技術發展以改良為主以及客戶黏性導致的先發優勢,由于技術上的先發優勢和大窯爐良品率、切割損耗、燃料消耗等方面的優化及其帶來的規模效應優勢,光伏玻璃行業的成本曲線非常陡峭,龍頭成本端競爭優勢非常顯著,導致穩態毛利率水平較高。近年來第一梯隊的信義和福萊特產品毛利率在30%~35%,相比二線和三線的玻璃企業要高出10%和20%左右。

2019年福萊特80%左右的營收和毛利來自光伏玻璃業務,2019年底市占率達到22%。根據企業公告,福萊特現有的光伏玻璃產能約5400噸/日,未來三年將新增6800噸/日產能,逐步擴大領先優勢。

信義光能上半年的光伏玻璃業務表現亮眼,收入同比增長19%,其中海外收入同比增長37%,主要由于馬來西亞產能釋放帶動海外銷售增長。上半年信義光能的太陽能玻璃業務毛利率為38.9%,同比增長11.6%,公司計劃2020~2021年新增6條日熔量為1000噸的生產線。

熱潮之下,除了雙寡頭,亞瑪頓、南玻A等賽道競爭者也值得關注。

亞瑪頓2020年上半年太陽能玻璃營收5.91億元,同比增長94.40%,其鳳陽窯爐投產后有穩定的原片玻璃供應,使得公司超薄光伏玻璃銷量較去年同期大幅度增長。

南玻也加入了投資擴產的行列,目前公司現有光伏玻璃產能1300噸/日,擬募集新建4800噸/日光伏玻璃產能。

責任編輯:gt

-

光伏

+關注

關注

43文章

2966瀏覽量

68883

發布評論請先 登錄

相關推薦

光伏逆變器負載的功能和優勢

陽臺光伏、公寓光伏是什么,他們的防逆流如何實現呢?

工商網監

工商網監

評論