中國工業計算機市場發展前景廣闊,去年市場規模達到94億元

中國工業計算機市場發展前景廣闊,去年市場規模達到94億元

中國工業計算機行業發展概況分析

近年來,我國電力、冶金、石化、環保、交通、建筑等行業的迅速發展,對工業計算機的需求逐漸增大,工業計算機市場規模穩步擴張,2019年達到94億元左右,年均復合增長率在10%左右。

從應用領域來看,工業計算機主要應用于工業領域,機器人、包裝、半導體等占比較大。

國內的工控機供應渠道主要來源于中國臺灣及內地的廠商,且市場分布不均衡,一些企業占據著絕對的市場份額。因工業計算機產品復雜度較高,價格敏感度較低,毛利率較高,普遍均在30%左右。

從行業代表上市企業來看,2019年研祥智能毛利率為27.44%。從臺灣上市企業來看,龍頭企業研華科技毛利水平較高,2019年達到21099百萬新臺幣。

1、中國工業計算機市場發展前景十分廣闊

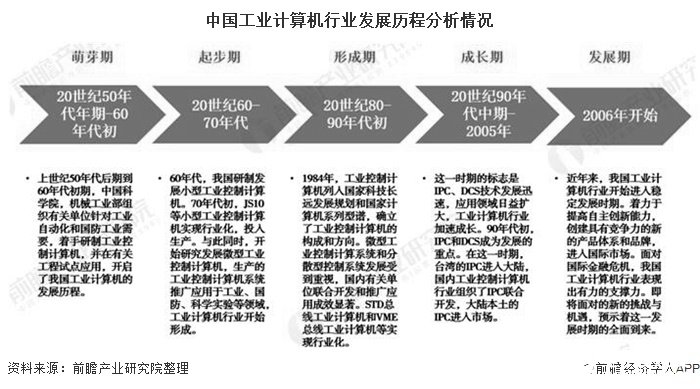

我國工業計算機起步于20世紀50-60年代,經過多年的積累,我國的工業計算機企業正在經歷著從中國制造到中國創造的轉變。

隨著社會信息化的不斷深入,國民經濟許多行業的關鍵任務將越來越多地依靠工業計算機,而以工業計算機為共性技術和基礎平臺的低成本工業自動化正在成為傳統行業升級改造的主流技術路線,中國的工業計算機廠商所受到的重視程度也越來越高。

隨著電力、冶金、石化、環保、交通、建筑等行業的迅速發展,從數字家庭用的機頂盒、數字電視,到銀行柜員機、高速公路收費系統、加油站管理、制造業生產線控制,金融、政府、國防等行業信息化需求不斷增加,對工業計算機的需求很大,工業計算機市場發展前景十分廣闊。

近年,中國宏觀經濟形勢較為嚴峻,行業結構也面臨調整,工業自動化行業受到了明顯的影響。雖然石油、石化、冶金等工業計算機主要應用行業的不景氣造成了工業自動化行業工業計算機市場規模的下滑,但是交通、醫療、金融、通信等其它應用行業需求量的增長為工業計算機規模的增長提供了助力。

工控網數據顯示,2012年中國工業計算機市場規模達到48.1億元,同比增長3.5%。2015年,我國工業計算機市場規模在60億元左右,2019年達到94億元左右,2011-2019年年均復合增長率為9.31%,2015-2019年年均復合增長率為11.88%。

注:工控網未發布最新數據,2019年為前瞻根據行業發展形勢測算所得,屆時以官方公布為準。

2、工業計算機主要應用于工業領域,機器人、包裝、半導體等占比較大

根據工控網發布數據,中國工業計算機主要用于機器人、包裝、半導體等領域。其中,半導體占比11.7%,包裝占比11%,工業機器人占比10.5%,其余領域應用占比低于10%。

3、上市企業毛利率較高,盈利能力較強

目前國內的工控機供應渠道主要來源于中國臺灣及內地的廠商,且市場分布不均衡,一些企業占據著絕對的市場份額。2017年,由于上游圖形處理器、隨機存取存儲器漲價明顯,累及計算機產品的原材料成本快速增加;

由于中國內地的房價上漲,催生整個社會物價和人力成本快速增長,整個行業盈利能力受到極大的挑戰。在中國政府萬眾創新的號召下,業內新型小微和作坊企業增多,加劇了行業的競爭和拼價現象。

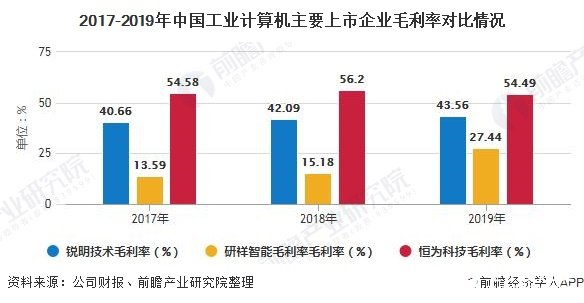

從工業計算機代表上市企業毛利率情況來看,研祥智能毛利率低于銳明技術和恒為科技,但仍為較好水平,公司2017年毛利率下滑至13.59%,2018年回升至15.18%。2019年,公司毛利率增長至27.44%。

2017-2019年銳明技術毛利率在40%以上,2019年為43.56%;2017-2019年恒為科技毛利率在50%以上,2019年為54.49%。總體來看,行業上市企業毛利率較高,盈利能力較強。

通過對臺灣主要工業計算機上市企業毛利進行分析,可以看出龍頭企業研華科技毛利水平較高,2016-2019年在17000百萬新臺幣以上,且呈現逐年上升態勢,2019年達到21099百萬新臺幣。

2016-2019年凌華科技毛利水平在3000-4000百萬新臺幣左右,2019上升為4288.87百萬新臺幣。除融程電訊以外,其余企業毛利水平在1000-2000百萬新臺幣左右,廣積科技、艾訊科技、飛捷科技2019年毛利有所下降,其余企業2019年毛利均有所上升。整體來看,行業盈利水平良好。

責任編輯:gt

-

半導體

+關注

關注

334文章

27527瀏覽量

219914 -

機器人

+關注

關注

211文章

28524瀏覽量

207558 -

計算機

+關注

關注

19文章

7520瀏覽量

88237

發布評論請先 登錄

相關推薦

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

RFID電子標簽預計在2030年全球市場規模將達到75.1億美元

SoC芯片,市場規模大漲

探索工業計算機的多元應用場景

淺析2024-2030中國RFID市場規模及未來發展趨勢

低功耗芯片的市場發展前景怎么樣?

細分市場帶動下 UV LED行業發展潛力巨大

什么是工業計算機(IPC)?

工業計算機與普通計算機的區別

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

人形機器人領域六維力傳感器市場規模將達138.40億元

工商網監

工商網監

評論