") 半導(dǎo)體公司作為科創(chuàng)板的硬科技角色,科創(chuàng)成色更為鮮明

半導(dǎo)體公司作為科創(chuàng)板的硬科技角色,科創(chuàng)成色更為鮮明

科創(chuàng)板開(kāi)市一年多以來(lái),已經(jīng)有183家公司在科創(chuàng)板上市。雖然上市公司數(shù)量保持較快增長(zhǎng),但以證監(jiān)會(huì)和上交所制定的科創(chuàng)屬性指標(biāo)衡量,科創(chuàng)板的科創(chuàng)成色保持較高的水平。其中,半導(dǎo)體公司作為科創(chuàng)板的 “硬科技”角色,科創(chuàng)成色更為鮮明。

集微網(wǎng)消息,科創(chuàng)板開(kāi)市一年多以來(lái),已經(jīng)有183家公司在科創(chuàng)板上市。雖然上市公司數(shù)量保持較快增長(zhǎng),但以證監(jiān)會(huì)和上交所制定的科創(chuàng)屬性指標(biāo)衡量,科創(chuàng)板的科創(chuàng)成色保持較高的水平。其中,半導(dǎo)體公司作為科創(chuàng)板的 “硬科技”角色,科創(chuàng)成色更為鮮明。

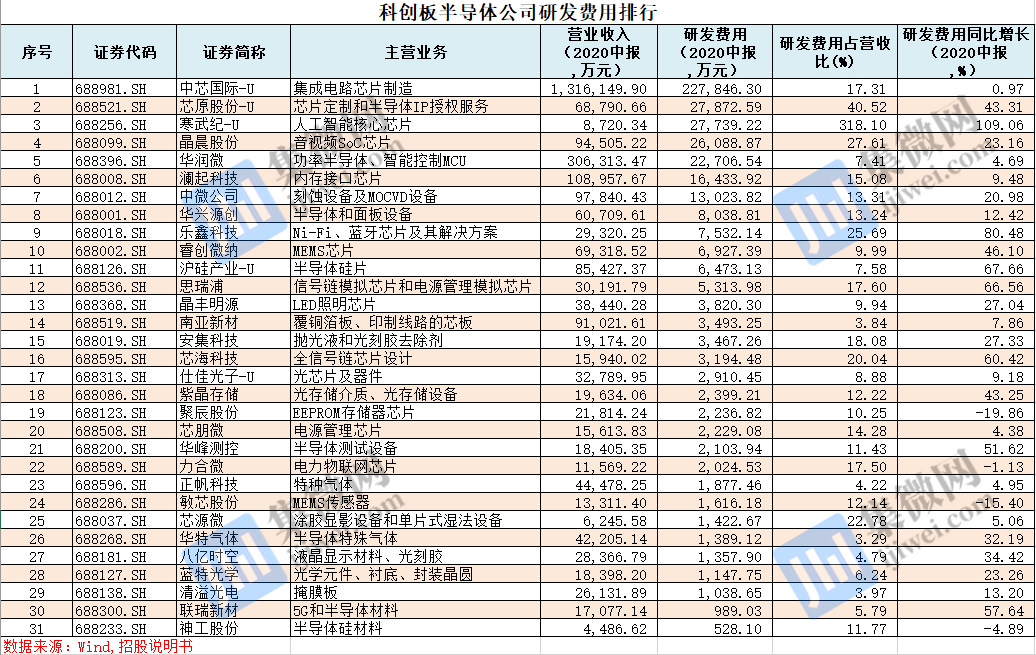

據(jù)集微網(wǎng)統(tǒng)計(jì),183家科創(chuàng)板上市公司中半導(dǎo)體公司一共有31家。2020年H1,31家半導(dǎo)體公司研發(fā)費(fèi)用均值為1.4億元(剔除中芯國(guó)際后為6913萬(wàn)),研發(fā)費(fèi)用占營(yíng)收的比例平均為23.06%,研發(fā)費(fèi)用同比增長(zhǎng)均值為27.27%;研發(fā)人員方面,31家半導(dǎo)體公司平均研發(fā)人數(shù)為297人,研發(fā)人員占總員工的比例平均為38.78%,核心技術(shù)人員平均為6人;研發(fā)成果方面,剔除中芯國(guó)際后,31家科創(chuàng)板半導(dǎo)體公司平均擁有專利為160項(xiàng),平均擁有發(fā)明專利為113項(xiàng)。從上述數(shù)據(jù)可以看出,半導(dǎo)體企業(yè)的“硬科技”定位得到了很好的堅(jiān)守。 眾所周知,半導(dǎo)體作為研發(fā)驅(qū)動(dòng)的技術(shù)密集型行業(yè),研發(fā)能力的強(qiáng)弱直接決定了半導(dǎo)體公司的核心競(jìng)爭(zhēng)力。一般來(lái)說(shuō),企業(yè)研發(fā)能力主要通過(guò)研發(fā)費(fèi)用投入占總收入比例、研發(fā)人員占總?cè)藛T比例、引進(jìn)技術(shù)設(shè)備的消化吸收能力與引進(jìn)技術(shù)設(shè)備投入之比例、科研成果轉(zhuǎn)化率等評(píng)判。

研發(fā)費(fèi)用情況 根據(jù)我國(guó)企業(yè)會(huì)計(jì)準(zhǔn)則和稅法的規(guī)定,研發(fā)費(fèi)用是指研究與開(kāi)發(fā)某項(xiàng)目所支付的費(fèi)用,也就是企業(yè)研究開(kāi)發(fā)的成本支出。一般來(lái)說(shuō),研發(fā)費(fèi)用的高低和公司的技術(shù)創(chuàng)新與產(chǎn)品創(chuàng)新能力成正比,是保證公司可持續(xù)發(fā)展的主要驅(qū)動(dòng)力。 正常情況下,公司會(huì)在保持原有產(chǎn)品競(jìng)爭(zhēng)力的情況下,根據(jù)公司產(chǎn)品及行業(yè)發(fā)展趨勢(shì)和下游客戶需求,有針對(duì)性地進(jìn)行前瞻性研究和產(chǎn)品研發(fā)。在這過(guò)程中,公司研發(fā)投入會(huì)不斷加碼,從而保證高效的研發(fā)體系和持續(xù)的創(chuàng)新能力。 研發(fā)費(fèi)用方面,2020年H1,中芯國(guó)際-U、芯原股份-U、寒武紀(jì)-U、晶晨股份、華潤(rùn)微、瀾起科技、中微公司7家公司研發(fā)費(fèi)用在1億元以上。值得一提的是,中芯國(guó)際-U研發(fā)費(fèi)用高達(dá)227,846.30萬(wàn)元,超過(guò)31家公司研發(fā)費(fèi)用總和的一半以上。此外,15家公司的研發(fā)費(fèi)用在3000萬(wàn)以下,芯源微、華特氣體、八億時(shí)空、藍(lán)特光學(xué)、清溢光電、聯(lián)瑞新材、神工股份7家公司研發(fā)費(fèi)用更是低于1500萬(wàn)元。

從研發(fā)費(fèi)用占營(yíng)業(yè)收入的比例來(lái)看,寒武紀(jì)-U、芯原股份-U、晶晨股份、樂(lè)鑫科技、芯源微、芯海科技6家公司研發(fā)費(fèi)用占營(yíng)業(yè)收入的比例超過(guò)20%。此外,睿創(chuàng)微納、晶豐明源、仕佳光子-U、滬硅產(chǎn)業(yè)-U、華潤(rùn)微等12家公司的占比低于10%,八億時(shí)空、正帆科技、清溢光電、南亞新材、華特氣體5家公司的占比更是低于5%。 值得強(qiáng)調(diào)的是,寒武紀(jì)-U2020年H1研發(fā)費(fèi)用為27,739.22萬(wàn)元,占營(yíng)業(yè)收入的比例為318.10%,遠(yuǎn)超公司的營(yíng)業(yè)收入。據(jù)公開(kāi)資料顯示,寒武紀(jì)-U 2017-2020H1實(shí)現(xiàn)營(yíng)業(yè)收入分別為784.33萬(wàn)元、11702.52萬(wàn)元、44393.85萬(wàn)元、8720.34萬(wàn)元;研發(fā)支出費(fèi)用分別為2,986.19萬(wàn)元、24,011.18萬(wàn)元、54,304.54萬(wàn)元、27,739.22萬(wàn)元,基本上每個(gè)會(huì)計(jì)年度,寒武紀(jì)U的研發(fā)費(fèi)用都高于公司的營(yíng)業(yè)收入。近年來(lái),雖然寒武紀(jì)U持續(xù)加大研發(fā)投入,但是并沒(méi)有給公司帶來(lái)利潤(rùn)的增長(zhǎng)。據(jù)統(tǒng)計(jì),寒武紀(jì)U是31家半導(dǎo)體公司中虧損最大的公司,2019年凈虧損超過(guò)11億元,目前虧損金額仍然接近2億元。 從研發(fā)費(fèi)用的增長(zhǎng)情況來(lái)看,27家公司2020年H1實(shí)現(xiàn)了正增長(zhǎng),其中寒武紀(jì)-U、樂(lè)鑫科技、滬硅產(chǎn)業(yè)-U 思瑞浦、芯海科技等12家公司研發(fā)費(fèi)用同比增長(zhǎng)在30%以上。增長(zhǎng)比例最大的公司是寒武紀(jì)-U,2020年H1研發(fā)費(fèi)用同比增長(zhǎng)109.06%。此外,力合微、神工股份、敏芯股份、聚辰股份4家公司研發(fā)費(fèi)用同比下降,其中同比下降最多的公司是聚辰股份,下降比例達(dá)到了19.86%。

研發(fā)人員情況 行業(yè)周知,集成電路行業(yè)屬于人才密集型行業(yè),穩(wěn)定的研發(fā)人才團(tuán)隊(duì)是公司的立身之本。一般來(lái)說(shuō),公司為保持核心研發(fā)人員的穩(wěn)定,會(huì)通過(guò)員工持股平臺(tái)對(duì)研發(fā)人員給予激勵(lì),使員工的個(gè)人利益與公司發(fā)展的長(zhǎng)遠(yuǎn)利益相結(jié)合;同時(shí),大部分公司也會(huì)通過(guò)制定合理的考核指標(biāo),激發(fā)研發(fā)人員的創(chuàng)新活力和研究積極性,從而有效保障公司的競(jìng)爭(zhēng)力。 從研發(fā)人數(shù)來(lái)看,17家科創(chuàng)板半導(dǎo)體公司研發(fā)人數(shù)超過(guò)100人,其中中芯國(guó)際-U、芯原股份-U、晶晨股份、寒武紀(jì)-U、華潤(rùn)微5家公司研發(fā)人數(shù)超過(guò)500人。值得一提的是,中芯國(guó)際的研發(fā)人員為2,530人,是科創(chuàng)板半導(dǎo)體公司中研發(fā)人員最多的公司。此外,14家公司研發(fā)人員低于100人,其中清溢光電、聯(lián)瑞新材、神工股份3家公司研發(fā)人員更是低于60人。

從研發(fā)人員占總員工的比例來(lái)看,芯原股份-U、寒武紀(jì)-U、晶晨股份、芯朋微、樂(lè)鑫科技、瀾起科技等10家公司的占比超過(guò)50%,其中芯原股份-U的研發(fā)人員占比高達(dá)84.29%,是科創(chuàng)板半導(dǎo)體公司中研發(fā)人員占比最高的公司。從企業(yè)類型來(lái)看,研發(fā)人員占比較高的企業(yè)主要以芯片設(shè)計(jì)型企業(yè)為主,在輕資產(chǎn)運(yùn)作模式下,研發(fā)人員占比較高。另外,研發(fā)人數(shù)占比低于30%的有12家,其中南亞新材、華潤(rùn)微研發(fā)人員占比更是低于10%。這些公司研發(fā)人員占比較低,主要是因?yàn)橥ㄟ^(guò)自建工廠生產(chǎn)自家產(chǎn)品而不是外包代工的方式,從而導(dǎo)致生產(chǎn)人員較多。 核心研發(fā)人員方面,華潤(rùn)微、八億時(shí)空、仕佳光子-U3家公司核心研發(fā)人員超過(guò)10人,其中核心研發(fā)人員最多的公司為華潤(rùn)微,人員高達(dá)20人,占研發(fā)人員的比例為3.06%;另外,滬硅產(chǎn)業(yè)-U、敏芯股份、正帆科技、神工股份、南亞新材、睿創(chuàng)微納6家公司核心研發(fā)人員在4人以下。

發(fā)明專利情況 眾所周知,我國(guó)專利類型包括發(fā)明專利、實(shí)用新型專利、外觀專利。其中發(fā)明專利從申請(qǐng)到授權(quán)需要的時(shí)間最長(zhǎng),因此含金量最高。根據(jù)招股書披露的數(shù)據(jù),剔除中芯國(guó)際-U后,31家科創(chuàng)板半導(dǎo)體公司平均擁有專利為160項(xiàng),平均擁有發(fā)明專利為113項(xiàng)。從專利數(shù)量來(lái)看,科創(chuàng)板半導(dǎo)體公司普遍擁有較高的發(fā)明專利,具有有效的機(jī)制保持技術(shù)不斷創(chuàng)新。

具體來(lái)看,中芯國(guó)際-U、華潤(rùn)微、中微公司、滬硅產(chǎn)業(yè)-U、安集科技、芯海科技、晶豐明源等10家公司擁有的專利數(shù)量在100項(xiàng)以上,其中中芯國(guó)際-U、華潤(rùn)微擁有的專利更是超過(guò)了1000項(xiàng)。此外,神工股份、思瑞浦、紫晶存儲(chǔ)3家公司專利數(shù)量在30項(xiàng)以下。 發(fā)明專利方面,呈明顯的分化走勢(shì)。其中中芯國(guó)際-U、華潤(rùn)微、中微公司、滬硅產(chǎn)業(yè)-U、安集科技等10家公司發(fā)明專利超過(guò)100項(xiàng),而華峰測(cè)控、藍(lán)特光學(xué)、紫晶存儲(chǔ)、神工股份4家公司的發(fā)明專利在10項(xiàng)以下。 值得一提的是,中芯國(guó)際-U作為中國(guó)大陸技術(shù)最先進(jìn)、規(guī)模最大、配套服務(wù)最完善、跨國(guó)經(jīng)營(yíng)的專業(yè)晶圓代工企業(yè),招股書披露的專利高達(dá)8122項(xiàng),其中發(fā)明專利為5965項(xiàng),占專利總數(shù)的比例高達(dá)73.44%。在大量研發(fā)投入下,公司也迎來(lái)了回報(bào)。據(jù)公司財(cái)報(bào)顯示,2020年H1中芯國(guó)際實(shí)現(xiàn)營(yíng)業(yè)收入為131.61億元,同比增長(zhǎng)29.38%;實(shí)現(xiàn)凈利潤(rùn)13.86億元,同比增長(zhǎng)329.83%。據(jù)悉,目前中芯國(guó)際在純晶圓代工行業(yè)中國(guó)市場(chǎng)銷售額排名中僅次于臺(tái)積電,在中國(guó)大陸企業(yè)中排名第一。 綜上所述,半導(dǎo)體產(chǎn)業(yè)作為資金密集型、技術(shù)密集型以及人才密集型產(chǎn)業(yè),行業(yè)內(nèi)大部分科創(chuàng)板公司都具有較強(qiáng)的研發(fā)能力。不過(guò),美中不足的是行業(yè)內(nèi)公司的研發(fā)能力也呈明顯的分化走勢(shì)。對(duì)于研發(fā)能力較弱的企業(yè)而言,只有通過(guò)不斷加大研發(fā)資源的投入、技術(shù)儲(chǔ)備以及完善人才培養(yǎng)機(jī)制,才能在激烈的市場(chǎng)競(jìng)爭(zhēng)中保持核心競(jìng)爭(zhēng)力,為公司的可持續(xù)發(fā)展提供保障。

責(zé)任編輯:YYX

-

集成電路

+關(guān)注

關(guān)注

5387文章

11530瀏覽量

361637 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27290瀏覽量

218087 -

科創(chuàng)板

+關(guān)注

關(guān)注

4文章

896瀏覽量

27572

原文標(biāo)題:科創(chuàng)板報(bào)告:31家半導(dǎo)體公司研發(fā)費(fèi)用均值為6900萬(wàn)元,平均發(fā)明專利為113項(xiàng)!

文章出處:【微信號(hào):gh_eb0fee55925b,微信公眾號(hào):半導(dǎo)體投資聯(lián)盟】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

勝科納米即將科創(chuàng)板IPO上會(huì)

格靈深瞳同時(shí)入選科創(chuàng)AI和科創(chuàng)200兩大指數(shù)

思瑞浦榮膺 “2024年最具創(chuàng)新力科創(chuàng)板上市公司”

科創(chuàng)板開(kāi)市五周年|芯海科技榮獲“年度最具創(chuàng)新力科創(chuàng)板上市企業(yè)”

思瑞浦榮膺“2024年最具創(chuàng)新力科創(chuàng)板上市公司”

喜報(bào) | 芯聯(lián)集成榮獲“2024最具創(chuàng)新力科創(chuàng)板上市公司”獎(jiǎng)

概倫電子同時(shí)入選兩項(xiàng)上證科創(chuàng)板主題指數(shù)

燦芯半導(dǎo)體科創(chuàng)板上市!開(kāi)盤漲超176%,成功募資5.96億元

科利德科創(chuàng)板IPO終止

中創(chuàng)股份在科創(chuàng)板成功上市

科利德終止科創(chuàng)板上市

燦芯股份科創(chuàng)板IPO注冊(cè)獲批

科利德科創(chuàng)板IPO被終止

半導(dǎo)體設(shè)備廠商晶亦精微科創(chuàng)板成功過(guò)會(huì)

鐳神智能榮登2023科創(chuàng)好公司榜單

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論