對汽車軟件趨勢進行了梳理

對汽車軟件趨勢進行了梳理

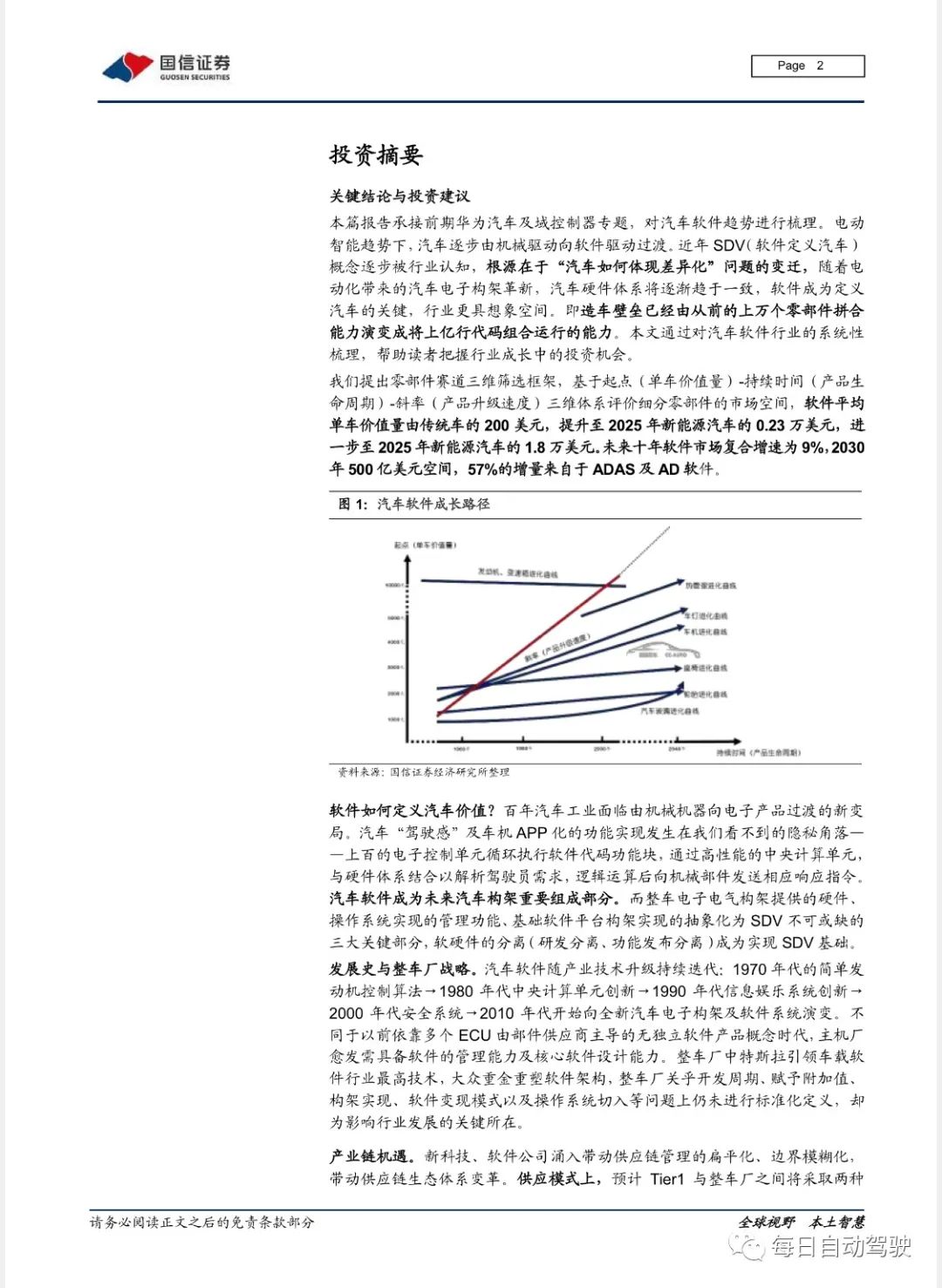

本篇報告對汽車軟件趨勢進行了梳理。電動智能趨勢下,汽車逐步由機械驅動向軟件驅動過渡。近年SDV(軟件定義汽車)概念逐步被行業認知,根源在于“汽車如何體現差異化”問題的變遷,隨著電動化帶來的汽車電子構架革新,汽車硬件體系將逐漸趨于一致,軟件成為定義汽車的關鍵,行業更具想象空間。

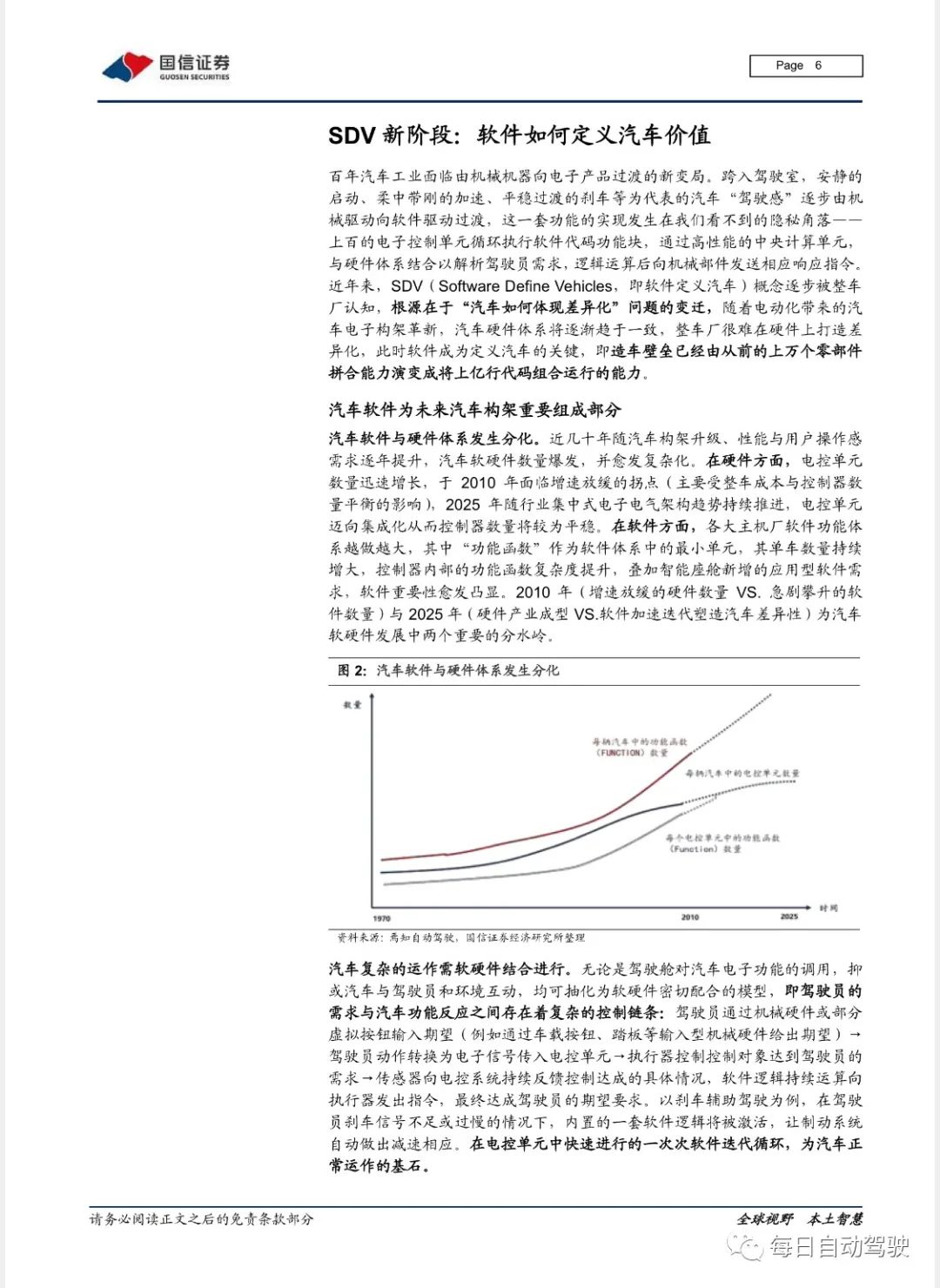

新階段:機械定義汽車→硬件定義汽車→軟件定義汽車百年汽車工業面臨由機械機器向電子產品過渡的新變局,而SDV(軟件定義汽車)概念源于“汽車如何體現差異化”問題的變遷,即造車壁壘已經由從前的上萬個零部件拼合能力演變成將上億行代碼組合運行的能力。

軟件在隱秘角落與硬件協作控制汽車運動,SDV 隨電子電氣架構、操作系統及軟件平臺三大關鍵領域產業成型而推進,我們判斷2010 年(硬件數量增速放緩vs.軟件數量急劇攀升)與2025 年(硬件產業成型vs.軟件加速迭代塑造汽車差異性)為汽車軟硬件分化的兩個重要節點。

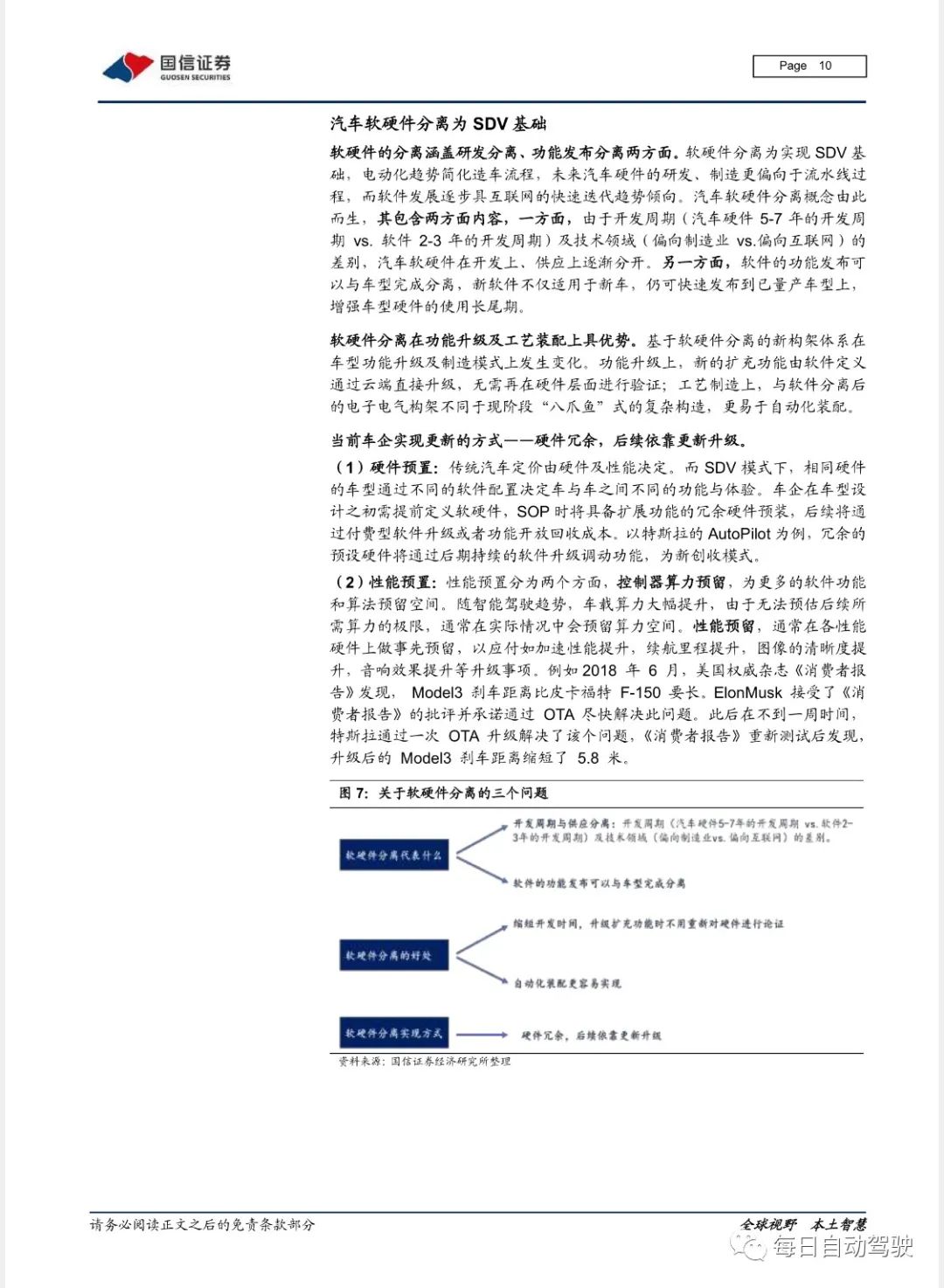

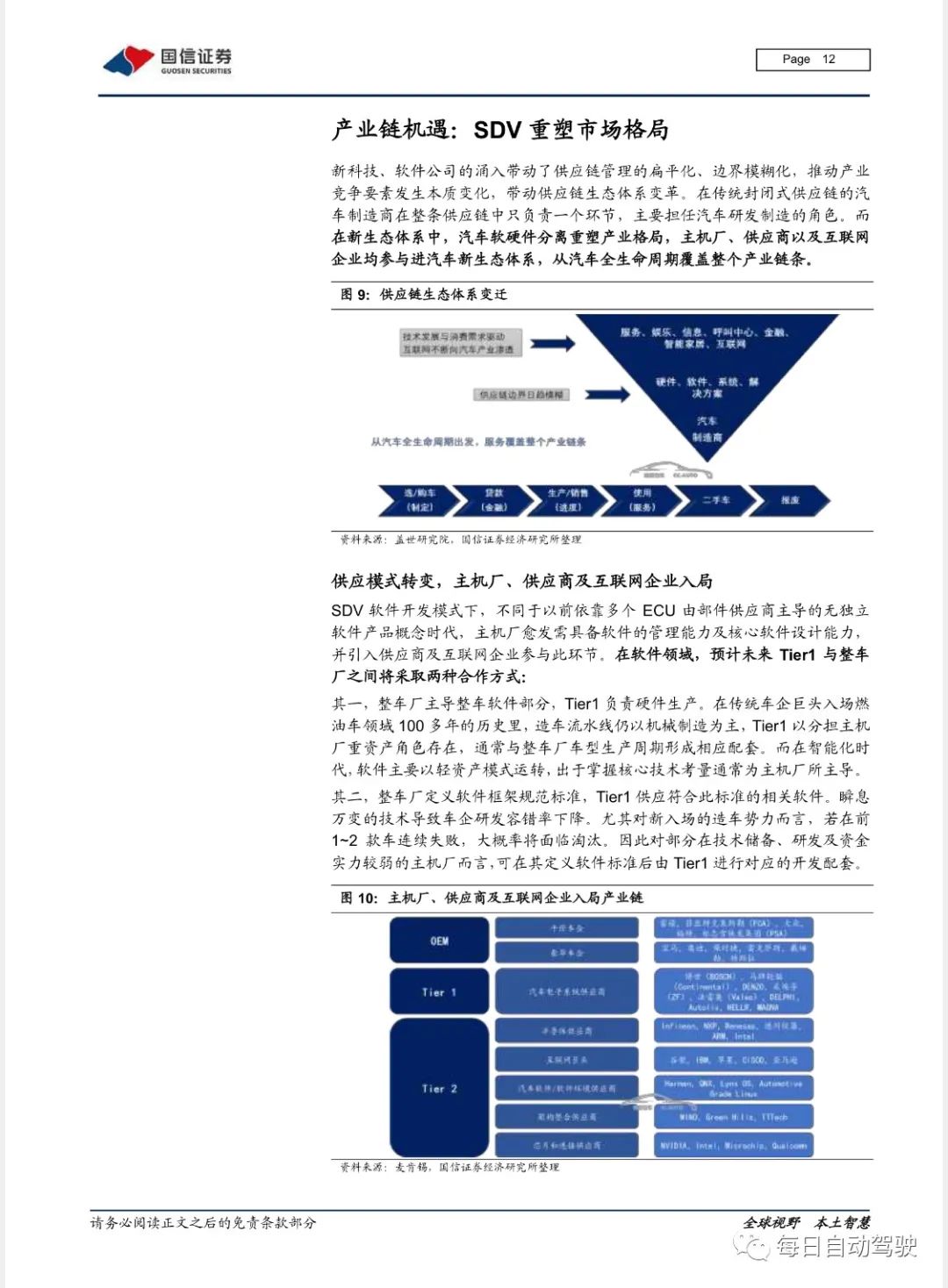

產業鏈機遇:軟硬件分離為SDV 基礎,重塑市場格局軟硬件分離是實現SDV 的基礎,由于開發周期(硬件5-7 年 vs. 軟件2-3 年)及技術領域(偏向制造業vs.偏向互聯網)差別,汽車軟硬件在開發、供應及功能發布上逐漸分開。主機廠、供應商以及互聯網企業均入局軟件新體系,特斯拉三大付費模式打開車企軟件變現想象空間,開發基礎平臺收許可費、供應功能模塊按Royalty 收費及定制化的二次開發均為未來軟件供應商主流打法。

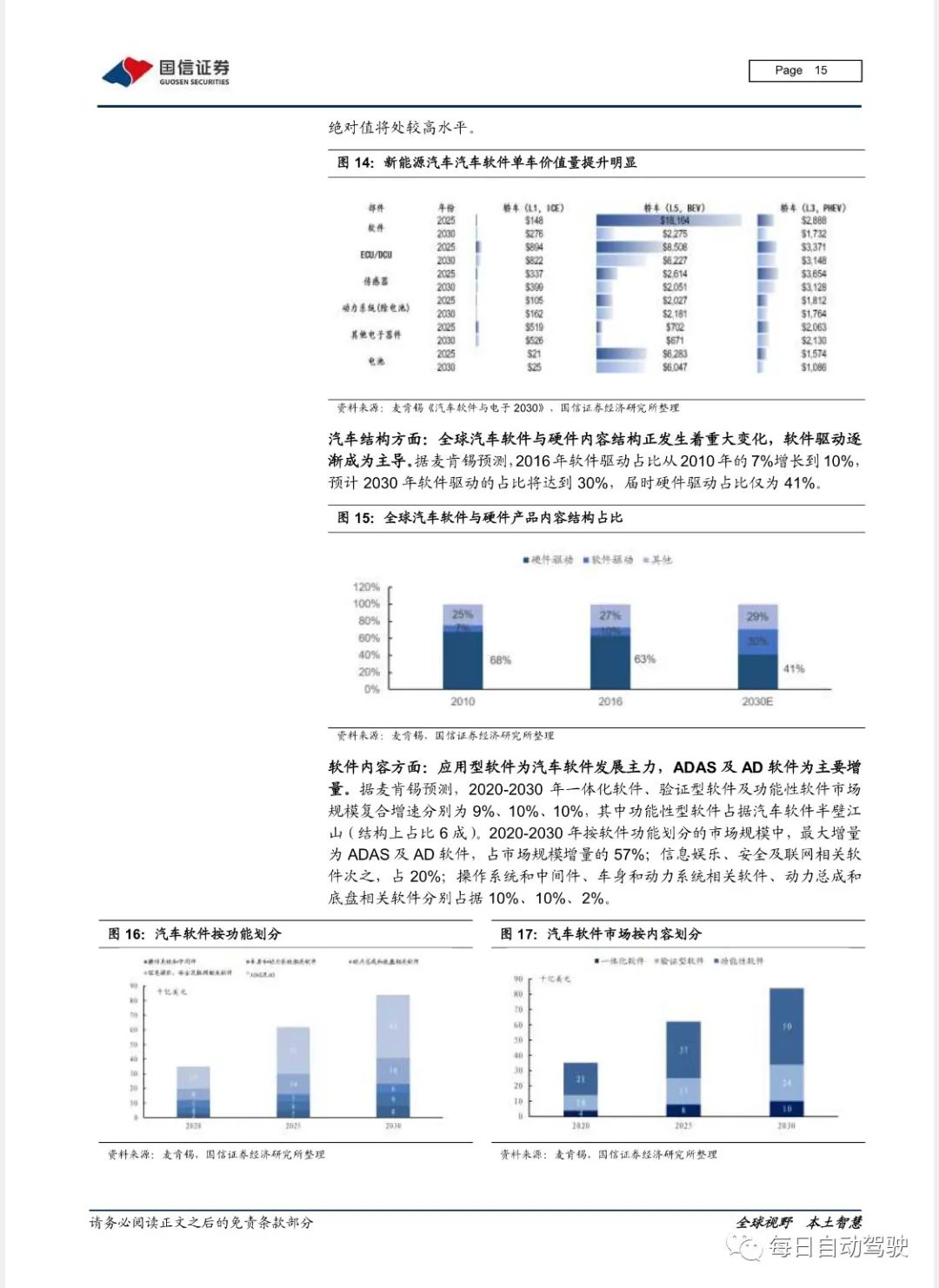

行業盈利模式由硬件向持續賦予車型附加值的軟件傾斜,平均單車價值量由傳統車的200 美元,提升至2025年新能源汽車的0.23 萬美元,進一步至2025 年新能源汽車的1.8 萬美元,全球汽車軟件500 億美元市場空間,復合增速9%。

整車廠戰略思路:軟件為必爭之地

主機廠將逐漸主導原本由Tier 1 包攬的定制軟件部分,愈發需具備軟件的管理能力及核心軟件設計能力,以特斯拉(創整車OTA升級先河)、大眾(重金重塑軟件架構)為代表的整車廠均將軟件定位為戰略方向。

風險提示:汽車軟件發展緩慢、車市下行風險。

賦能域控制器、定位車機系統帶來軟件發展機遇汽車終將成為搭載“差異化元素”的通用化平臺。一方面,ECU 功能模塊里循環迭代的代碼驅動汽車執行動作反饋;另一方面,車載娛樂信息系統APP 化吸引第三方開發者入場。

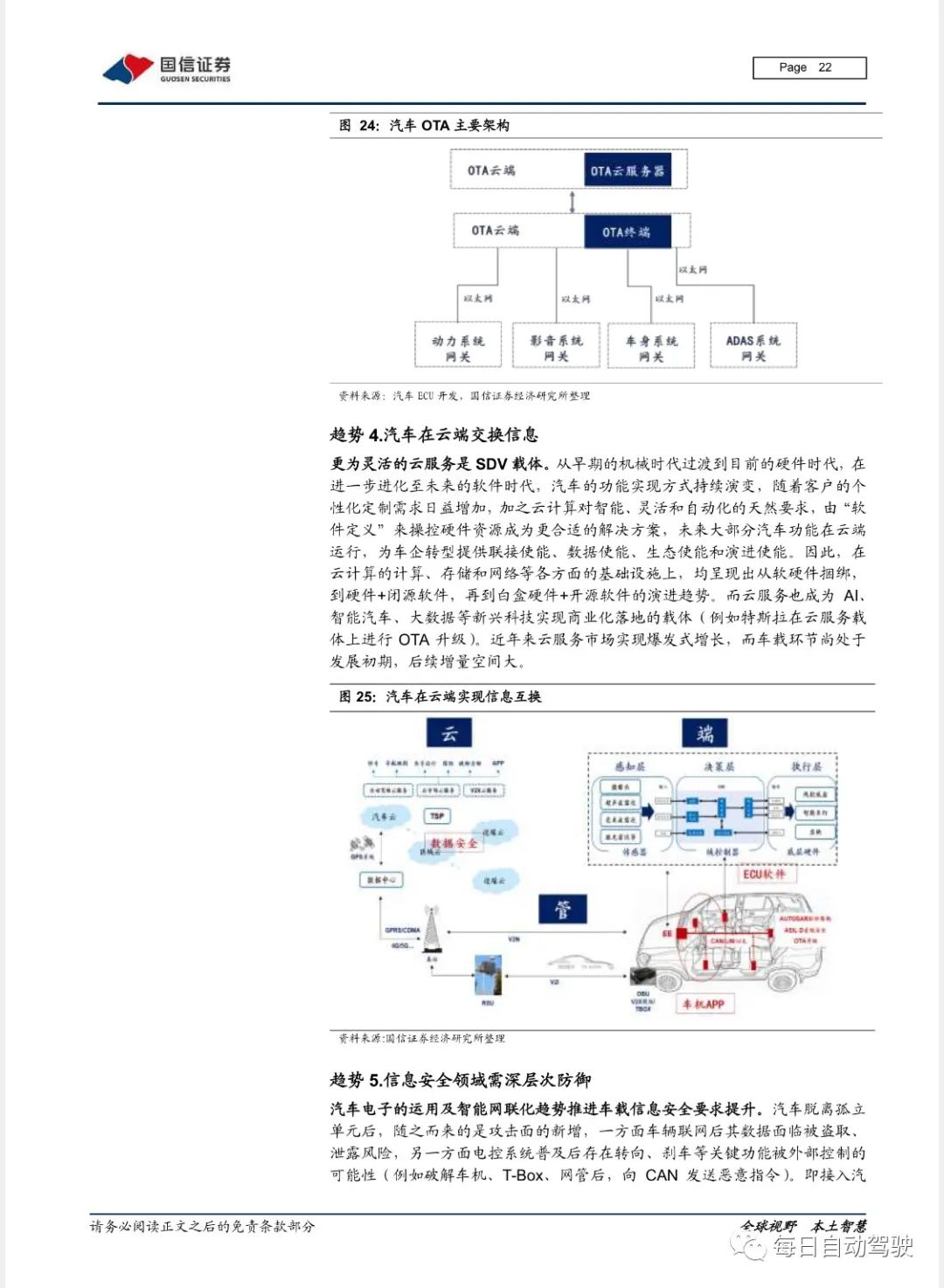

海量數據將在車內流轉,關于賦能域控制器、定位車機系統的各項軟件性能升級,包括功能中心化、以太網應用、整車OTA 升級、信息交互上云及深層次的信息安全防御等,或將帶來汽車軟件一系列發展機遇。建議關注中科創達、四維圖新、道通科技、德賽西威、科博達、中國汽研、華陽集團等相關布局的優質企業。

本文概要

SDV 新階段:軟件如何定義汽車價值

追溯發展史:汽車軟件的前世

產業鏈機遇:SDV 重塑市場格局

整車廠戰略思路:軟件為必爭之地

汽車軟件的未來推演

責任編輯:lq

-

新能源汽車

+關注

關注

141文章

10523瀏覽量

99431 -

供應商

+關注

關注

0文章

324瀏覽量

20070 -

汽車軟件

+關注

關注

0文章

99瀏覽量

3178

原文標題:【行業資訊】汽車軟件:在隱秘角落重塑價值

文章出處:【微信號:qidianxiehui,微信公眾號:深圳市汽車電子行業協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

FPGA通過SPI對DAC進行了配置,用頻譜儀測不到輸出是怎么回事?

普華基礎軟件亮相2024汽車芯片生態大會

新質驅動·科東軟件受邀出席2024智能網聯+ 暨第二屆灣區汽車T9+N閉門會議

TSW14J58EVM數據轉換軟件HSDC pro報錯的原因?

智能網聯汽車全球十大技術趨勢發布

TLV320AIC3106IRGZT隨著PGA音量的抬高是不是同時將底噪也進行了放大?

石墨烯基導電油墨具有良好的滲透性和低阻抗,針對 RFID天線性能進行了優

ESP32S3的EEPROM是由FLASH虛擬的,直接在arduinoIDE中擦寫EEPROM時是否在底層自動進行了磨損平衡?

《2024 年汽車軟件開發現狀》報告,洞察智能汽車技術與研發測試趨勢

智己汽車就“誤對標小米SU7參數”問題發表致歉聲明

軟件改變汽車進行時,VectorCAST助你一臂之力

2024年新能源汽車發展十大趨勢

名單公布【書籍評測活動NO.27】換道賽車:新能源汽車的中國道路

乘用車一體化電池的發展現狀和未來趨勢

工商網監

工商網監

評論