純電動高端化成為一個大家都要做的賽道

純電動高端化成為一個大家都要做的賽道

引言

在拿到9月的新能源產量和部分上險數據,今年大部分車企已經形成共識,往C端和高端化開拓,今年1-8月高端低端兩頭擠壓,B端需求比較弱的狀態可能是新能源汽車健康發展的常態,在這種常態模式下很多問題暴露出來。隨著這一波純電動高端化成為一個大家都要做的賽道,會有越來越多的車企去嘗試去拿定價權。

01

高端化的競爭

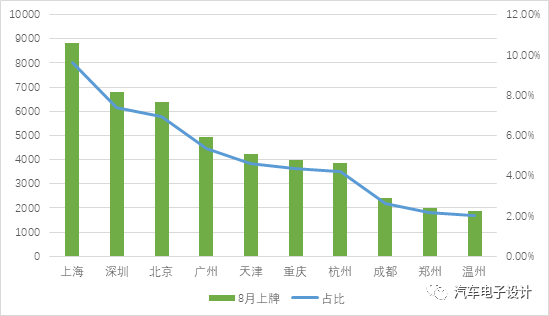

我先把9月有趣的地方拿出來看,主要集中在25-35萬和35萬車型兩個角度來看,如下圖所示,我覺得還是有幾個基本的特點,2020年上半年高端化和C端為主的情況主要是基于一線大城市限購的放松和富裕家庭在這一輪收入沒有大的沖擊等條件之上的,事實上去掉一些A00的車輛分布,今年這些車就是賣到了這些地方。在一線城市開店的效果立竿見影,這也是新造車聚焦一線城市目前效果比較好的根本原因。

圖1 8月上牌占比前幾個大城市占30%

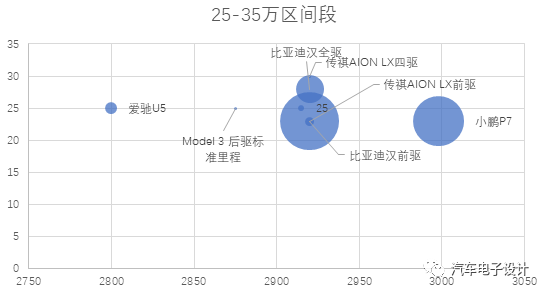

1)25-35萬的車型

9月Model 3最主要的生產都是長里程版本,后續定價24.99萬的車型上了LFP以后,對定價靠近的車型有很大殺傷力。在這個里面,小鵬P7后驅版產量為2891臺,漢BEV前驅版本為3863臺,四驅車型882臺。由于靠的太近,這個價格打法對于附近的車型壓力真的不小。

圖2 9月25-35萬區間段(X軸:軸距、Y軸:價格)

2)35萬以上的區段

特斯拉9月生產的好大一批都是長里程版本,蔚來目前由于自己的服務體系、能源補給體系(換電)+100kwh可更換的期貨,目前很開心的處理積壓訂單,ES6 3268臺,ES8 1623臺,這個區間段的玩法其實不是很受特斯拉價格下降的影響,真正的挑戰在后續Model Y在2021年左右開始上量的時候才會有直接的影響。

圖3 9月大于35萬區間段(X軸:軸距、Y軸:價格)

這種價格往下降的壓力不僅僅作用在同等價格區段的車型上,對于而在下面的15-20萬和20-25萬區間段,今年的總體產量不是特別容易。也就是說,我們可以預見到2021年后續特斯拉的Model 3和Model Y的起步價格會進一步往下,想要與之去匹配,就不能只依靠三電的基本參數,而是在對應的功能和賣點上去做文章,一路往下的擠壓形勢很難受。 備注:這兩個價格段的標記應該是補貼前的價格,具體補貼后實際兩個段都會往下好一段,準確來說應該是12-18和18-22萬

圖4 往下的兩個幾個段的考慮

Model 3再9月的上險疲軟(10月份的降價也是根據銷量調整的),其實也說明大家都在爭很窄的市場,這個結果就是各種撞。

圖5 Model 3在9月的上險的疲軟

02

產量和上牌數據

今年突出的特點是新能源乘用車產量和上牌數據的同步性,8月國產新能源乘用車上險數為9.2萬輛比8月的整體產量少3400臺,預計9月份在11-12萬左右,也是牢牢跟著上牌數據在走。2020年1-8月,新能源車累計上牌為45.1萬輛,今年的主要特點還是從去年的B端市場較大開始轉向,以上個月為例出租租賃市場上險占比18.5%,個人用戶占比達67.9%,單位和其他用戶占比13.6%,這個是之前從來沒有的。

圖6 今年1-9月上牌和產量的跟隨情況

新勢力造車和特斯拉的車型比較情況,能看到現在都是針對私人中高端的狀態比較好,而2017-2019年國內玩的比較溜的B端車型往下走了不少。

圖7 2020年9月主要新造車企業的產量

如果我們把私人端1-8月上險,去掉A00車型和之前車型做個比較就很清楚了。

圖8 2020年1-8月私人端上牌的車型

圖9 2020年1-8月私人端和B端的都能排的車型

當然隨著經濟向好,B端出租車需求和網約車需求總是要逐步釋放的,政策上的引導使得這部分在2020年一個時間段內釋放,這部分是跟著經濟的恢復情況來走的,不過往長周期來看,可能確實處在一個從屬地位。

圖10 和去年對比的私人端和B端市場需求(中國動力電池產業觀察家8月報告)

小結:事實上仔細對比數據來說,9月份算是一個拐點,一方面A00級別持續放量,一方面B端需求復蘇,讓我們感受到了相對猛烈的同比增長,但是對于往前看的局面來說,長期生存的差異化資本才是最重要的。這么多企業做新能源,都要做大做強,總歸是不可能每家都盡如人意的。

責任編輯:lq

-

新能源

+關注

關注

26文章

5506瀏覽量

107561 -

純電動

+關注

關注

0文章

89瀏覽量

11338 -

Model 3

+關注

關注

2文章

199瀏覽量

9245

原文標題:現階段比較狹窄的高端化純電動賽道

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

一個正弦波信號轉化成直流信號,在通過壓頻轉換器轉化成頻率,這個頻率怎么采集?

華為海思正式進入Wi-Fi FEM賽道?

徐工純電動重卡批量出海

理想汽車2025年上半年發布全新高端純電SUV進軍賽道

奔馳CEO康林松:純電動C級與GLC將于2026年上市

本田與索尼將推進純電動車底盤通用化,應對市場挑戰

日產調整電動化戰略,純電動轎車上市暫緩

起亞四月全球銷量微增0.6%,純電動汽車銷量上漲

綠展科技首創采集區點亮發光指紋識別模組,3種發光模式助力智能門鎖廠家切入高端賽道實現差異化競爭

長城汽車在智利首發純電動車型,推動拉美新能源市場布局

純電動汽車的分類有哪些

純電動汽車工作原理是什么 有哪些類型

工商網監

工商網監

評論