2020年以太網光收發器出貨量創新高,2028年達到10億只

2020年以太網光收發器出貨量創新高,2028年達到10億只

近期,LightCounting(LC)發布了其高速以太網光學報告的第十版。LC下調了未來五年的銷售收入預測,同時指出2020年以太網光收發器出貨量將創新高,并預測其累計出貨量有望在2028年之前達到10億只的里程碑。

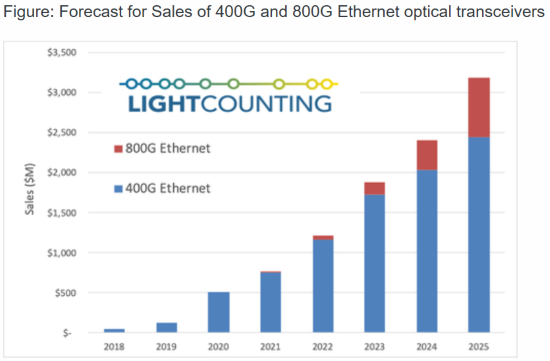

40年前的1980年9月30日,最初版以太網標準面世。從那時起,以太網收發器累計出貨量達到了5億只。LC的數據庫顯示,在過去十年中,供應商售出的以太網收發器達到3.52億只,為其創造了228億美元的收入。LC最新預測表明,從2021年到2025年間,供應商將再售出2.75億只以太網收發器,為其帶來240億美元的收入。如果這種趨勢延續下去,到2028年,以太網收發器的累計出貨量將達到10億只。

盡管受到COVID-19大流行影響,但以太網收發器的銷售在2020年第二季度和今年前六個月均創下了新紀錄。從1GbE到400GbE的所有產品的需求都非常強勁。但是這種情況在2020年下半年正在改變,傳統產品正在恢復逐漸下降的趨勢,而400G產品則繼續增長。盡管季度銷售的新紀錄將要等到2021年,且下半年需求會放緩,但該市場仍有望在2020年創下新的年度記錄。不過,LC仍下調了未來五年預測,將2025年的銷售額從70億美元下調至60億美元。

在歐洲和美國,服務提供商和企業的支出正在放緩。隨著COVID-19持續擾亂全球經濟,更深更長時間的衰退延續到2021年的可能性越來越大。展望2021年及以后,云公司對以太網光學產品的需求(占該市場大部分)將保持增長,但未來的市場規模將比之前預期(即2020年3月期的預測)的要小一些。

收發器供應商之間的殘酷競爭將繼續壓低價格。五年前,Linkedin(現已成為微軟的一部分)的Yuval Bachar將100GbE收發器的價格目標定為$1/Gbps,引起了供應商的軒然大波。事實證明他是對的。100GbE SR4的價格在2019年已降至$1/Gbps以下,并且100GbE PSM4的價格在今年可能降至這個水平,DR1、FR1和CWDM4緊隨其后。現階段,$1/Gbps已被當作400/800G模塊的價格基準。

LC表示,400G供應商數量的增長速度快到他們幾乎無法跟蹤,有些供應商已經開始演示800G產品(參見CIOE2020展會上的光迅和華工正源等供應商)。

除了較低的價格以及電信和企業網絡的投資放緩之外,中國云數據中心升級的潛在延遲也是LC下調預測的原因之一。鑒于中美之間的敵對升級(包括美國禁止技術出口),因此使用最新技術是有風險的。

責任編輯人:CC

-

以太網

+關注

關注

40文章

5419瀏覽量

171603 -

光收發器

+關注

關注

0文章

57瀏覽量

17617

原文標題:LC:未來五年以太網收發器出貨將達2.75億只

文章出處:【微信號:gh_7d4f9e0f2bd8,微信公眾號:驛路通】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

蘋果iPhone三季度出貨量創新高,逼近全球第一

聯合電子新能源產品交付量再創新高

DP83847 DsPHYTER II單通道10/100以太網收發器數據表

TLK10xL工業溫度單端口10/100Mbs以太網物理層收發器數據表

請問STM32L4系列哪個型號集成以太網收發器包含以太網功能?

AI PC產品密集發布,預計2025年AI PC占全球PC出貨量40%

電視出貨量創近10年新低,開機率跌至30%,廠商如何突圍?

工商網監

工商網監

評論