") FPGA領(lǐng)域?qū)⒊蔀锳MD和英特爾對(duì)決的戰(zhàn)場(chǎng)

FPGA領(lǐng)域?qū)⒊蔀锳MD和英特爾對(duì)決的戰(zhàn)場(chǎng)

AMD有意收購(gòu)競(jìng)爭(zhēng)對(duì)手、可編程邏輯芯片制造商賽靈思(Xilinx),收購(gòu)價(jià)格有望超過(guò)300億美元。 Xilinx是FPGA的發(fā)明者,也是目前全球最大的FPGA公司。2015年,英特爾收購(gòu)Altera,從而進(jìn)入FPGA高端玩家之列。此次如果AMD收購(gòu)賽靈思成功,將對(duì)AMD對(duì)抗英特爾處于更有利的位置,并迅速在電信和國(guó)防市場(chǎng)占據(jù)更大地位。 目前全球FPGA供應(yīng)市場(chǎng)呈現(xiàn)雙寡頭格局,Xilinx和英特爾合計(jì)市場(chǎng)占有率高達(dá)87%左右,再加上Lattice和MicroChip合計(jì)5.6%的市場(chǎng)份額,前四家美國(guó)公司即占據(jù)了全世界92%以上的FPGA供應(yīng)市場(chǎng)。 與標(biāo)準(zhǔn)芯片不同,F(xiàn)PGA可以在制造出來(lái)后重新編程,在研發(fā)時(shí)需要配套軟件將用戶設(shè)計(jì)燒錄到芯片上才能實(shí)現(xiàn)相應(yīng)功能,需要軟件硬件協(xié)同才能完成,因此進(jìn)入FPGA行業(yè)的門檻極高。毫無(wú)疑問(wèn),AMD收購(gòu)Xilinx成功后,未來(lái)FPGA領(lǐng)域?qū)⒊蔀锳MD和英特爾對(duì)決的戰(zhàn)場(chǎng)。

一、FPGA芯片定義及分類

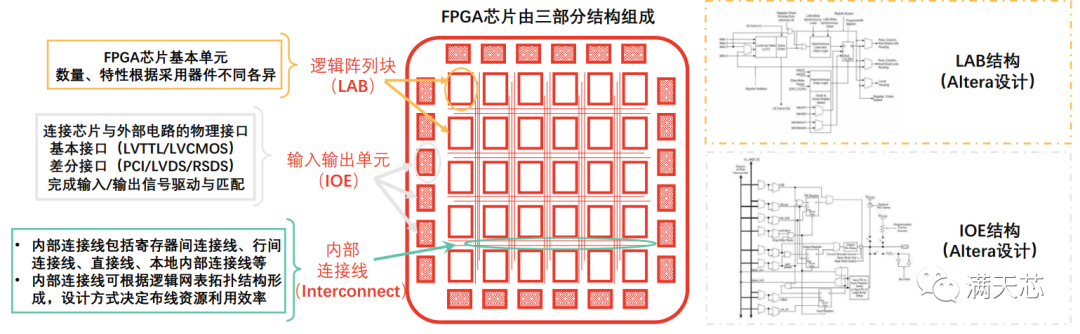

FPGA(Field Programmable Gate Array)芯片基于可編程器件(PAL、GAL)發(fā)展而來(lái),是半定制化、可編程的集成電路。 發(fā)明者:賽靈思聯(lián)合創(chuàng)始人Ross Freeman于1984年發(fā)明FPGA集成電路結(jié)構(gòu)。全球第一款商用FPGA芯片為賽靈思XC4000系列FPGA產(chǎn)品。 FPGA芯片按固定模式處理信號(hào),可執(zhí)行新型任務(wù)(計(jì)算任務(wù)、通信任務(wù)等)。FPGA芯片相對(duì)專用集成電路(如ASIC芯片)更具靈活性,相對(duì)傳統(tǒng)可編程器件可添加更大規(guī)模電路數(shù)量以實(shí)現(xiàn)多元功能。 物理結(jié)構(gòu):FPGA芯片主要由三部分組成,分別為IOE(input output element,輸入輸出單元)、LAB(logic array block,邏輯陣列塊,賽靈思定義為可配置邏輯塊CLB)以及Interconnect(內(nèi)部連接線)。

二、FPGA芯片的特點(diǎn)及分類

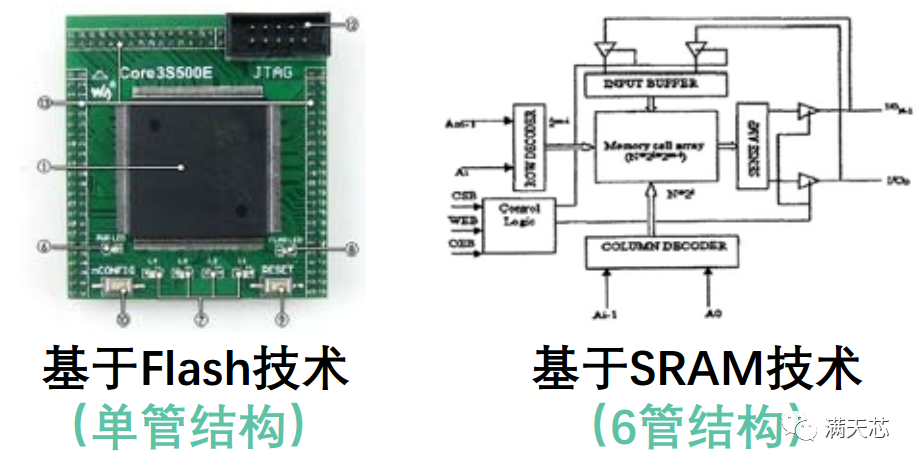

FPGA芯片在實(shí)時(shí)性(數(shù)據(jù)信號(hào)處理速度快)、靈活性等方面具備顯著優(yōu)勢(shì),在深度學(xué)習(xí)領(lǐng)域占據(jù)不可替代地位,同時(shí)具有開(kāi)發(fā)難度高的特點(diǎn)。 FPGA芯片具備以下特點(diǎn):適用性強(qiáng):是專用電路中開(kāi)發(fā)周期最短、應(yīng)用風(fēng)險(xiǎn)最低的器件之一(部分客戶無(wú)需投資研發(fā)即可獲得適用FPGA芯片)。 并行計(jì)算:FPGA內(nèi)部結(jié)構(gòu)可按數(shù)據(jù)包步驟多少搭建相應(yīng)數(shù)量流水線,不同流水線處理不同數(shù)據(jù)包,實(shí)現(xiàn)流水線并行、數(shù)據(jù)并行功能。 兼容性強(qiáng):FPGA芯片可與CMOS、TTL等大規(guī)模集成電路兼容,協(xié)同完成計(jì)算任務(wù)。 設(shè)計(jì)靈活:屬于硬件可重構(gòu)的芯片結(jié)構(gòu),內(nèi)部設(shè)置數(shù)量豐富的輸入輸出單元引腳及觸發(fā)器。 地位提升:早期在部分應(yīng)用場(chǎng)景是ASIC芯片的批量替代品;近期隨微軟等頭部互聯(lián)網(wǎng)企業(yè)數(shù)據(jù)中心規(guī)模擴(kuò)大,F(xiàn)PGA芯片應(yīng)用范圍擴(kuò)大。 FPGA廠商主要提供基于兩種技術(shù)類型的FPGA芯片:Flash技術(shù)類、SRAM技術(shù)類(Static Random-access Memory,靜態(tài)隨機(jī)存取存儲(chǔ)器)。兩類技術(shù)均可實(shí)現(xiàn)系統(tǒng)層面編程功能,具備較高計(jì)算性能,系統(tǒng)門陣列密度均可超過(guò)1兆。

核心區(qū)別:基于Flash的可編程器件具備非易失性特征,即電流關(guān)閉后,所存儲(chǔ)數(shù)據(jù)不消失。而基于SRAM技術(shù)的FPGA芯片不具備非易失性特征,是應(yīng)用范圍最廣泛的架構(gòu)。

三、中國(guó)FPGA芯片產(chǎn)業(yè)鏈分析

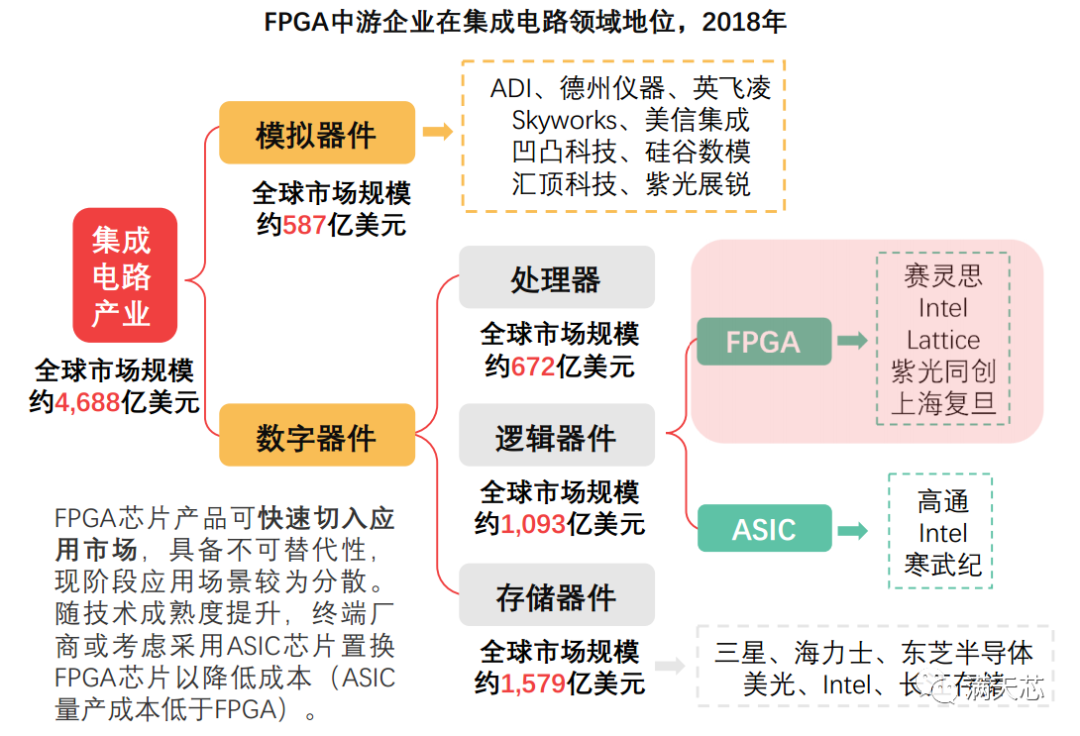

FPGA芯片構(gòu)成人工智能芯片重要細(xì)分市場(chǎng),產(chǎn)業(yè)鏈細(xì)長(zhǎng),F(xiàn)PGA廠商作為中游企業(yè)對(duì)上游軟、硬件供應(yīng)商及下游客戶企業(yè)議價(jià)能力均較強(qiáng) 中國(guó)FPGA芯片行業(yè)產(chǎn)業(yè)鏈由上游底層算法設(shè)計(jì)企業(yè)、EDA工具供應(yīng)商、晶圓代工廠、專用材料及設(shè)備供應(yīng)商,中游各類FPGA芯片制造商、封測(cè)廠商及下游包括視覺(jué)工業(yè)廠商、汽車廠商、通信服務(wù)供應(yīng)商、云端數(shù)據(jù)中心等在內(nèi)的應(yīng)用場(chǎng)景客戶企業(yè)構(gòu)成。

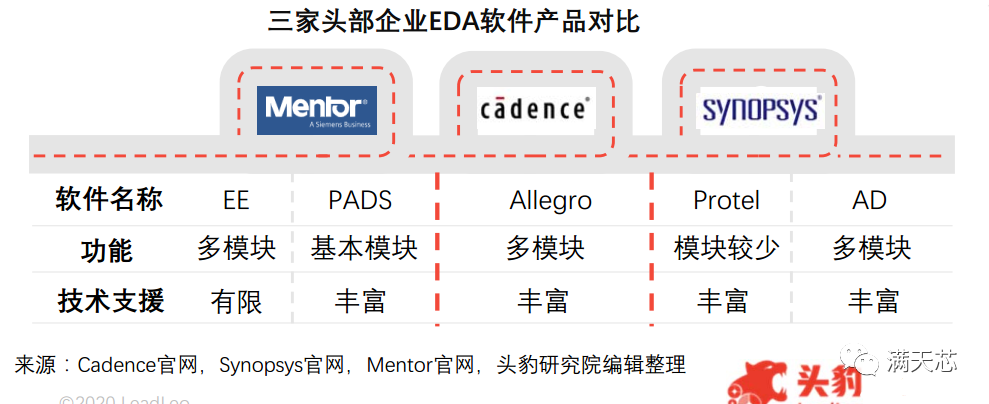

1、中國(guó)FPGA芯片產(chǎn)業(yè)鏈上游分析 FPGA芯片作為可編程器件,流片需求較少,對(duì)上游代工廠依賴度較低,需專業(yè)設(shè)計(jì)軟件、算法架構(gòu)支持。 底層算法架構(gòu)設(shè)計(jì)企業(yè)FPGA芯片設(shè)計(jì)對(duì)底層算法架構(gòu)依賴度較低,上游算法供應(yīng)商對(duì)中游FPGA芯片研發(fā)制造企業(yè)議價(jià)能力有限。境外算法架構(gòu)設(shè)計(jì)企業(yè)包括高通、ARM、谷歌、微軟、IBM等。 專用軟件供應(yīng)商FPGA芯片企業(yè)需通過(guò)EDA等開(kāi)發(fā)輔助軟件(quartus、vivado等)完成設(shè)計(jì)。可提供EDA軟件的國(guó)際一流企業(yè)(如Synopsys)向芯片研發(fā)企業(yè)收取高昂模塊使用費(fèi)。中國(guó)市場(chǎng)可提供EDA產(chǎn)品的企業(yè)較少,以芯禾電子、華大九天 、博達(dá)微科技等為代表,中國(guó)EDA企業(yè)研發(fā)起步較晚,軟件產(chǎn)品穩(wěn)定性、成熟度有待提高。中國(guó)FPGA芯片研發(fā)企業(yè)采購(gòu)境外EDA軟件產(chǎn)品成本高昂,遠(yuǎn)期有待境內(nèi)EDA企業(yè)消除與境外同類企業(yè)差距,為中游芯片企業(yè)提供價(jià)格友好型EDA產(chǎn)品。

當(dāng)前中國(guó)主流晶圓廠約30家,在規(guī)格上分別涵蓋8英寸晶圓、12英寸晶圓。其中,8英寸晶圓廠相對(duì)12英寸晶圓廠數(shù)量較多。中國(guó)本土12英寸晶圓廠以武漢新芯、中芯國(guó)際、紫光等為例,平均月產(chǎn)能約65千片。在中國(guó)設(shè)立晶圓廠的境外廠商包括Intel、海力士等。中國(guó)晶圓廠發(fā)展速度較快,如武漢新芯12寸晶圓以平均月產(chǎn)能200千片超過(guò)海力士平均月產(chǎn)能160千片。 2、中國(guó)FPGA芯片行業(yè)產(chǎn)業(yè)鏈中游分析 中國(guó)FPGA芯片行業(yè)中游企業(yè)擁有較大利潤(rùn)空間,隨研發(fā)能力積累及應(yīng)用市場(chǎng)成熟,中游行業(yè)格局或發(fā)生裂變,從發(fā)展硬件、器件研發(fā)業(yè)務(wù)轉(zhuǎn)向發(fā)展軟件、平臺(tái)搭建業(yè)務(wù)。

FPGA芯片利潤(rùn)空間巨大:相對(duì)CPU、GPU、ASIC等產(chǎn)品,F(xiàn)PGA芯片利潤(rùn)率較高。 中低密度百萬(wàn)門級(jí)、千萬(wàn)門級(jí)FPGA芯片研發(fā)企業(yè)利潤(rùn)率接近50%(可參考iPhone毛利率接近50%的水平)。高密度億門級(jí)FPGA芯片研發(fā)企業(yè)利潤(rùn)率近70%(可以賽靈思、Intel收購(gòu)的Altera為例)。 中國(guó)中游企業(yè)面臨市場(chǎng)潛力釋放節(jié)點(diǎn): 相較賽靈思、Intel等巨頭,中國(guó)FPGA在研發(fā)方面起步晚,但研發(fā)進(jìn)度逐漸趕上(與全球頭部廠商相差3代縮短至約2代)。

2017年起,中國(guó)FPGA邁入發(fā)展關(guān)鍵階段(從反向設(shè)計(jì)向正向設(shè)計(jì)全面過(guò)渡)。本報(bào)告期內(nèi)中美貿(mào)易摩擦加劇背景下,完成初期積累的中國(guó)FPGA行業(yè)中游企業(yè)面臨較好發(fā)展機(jī)遇。相對(duì)全球集成電路領(lǐng)域超4,600億美元市場(chǎng)規(guī)模,F(xiàn)PGA市場(chǎng)規(guī)模較小,存在增量釋放空間。

產(chǎn)業(yè)格局或發(fā)生變化:

隨FPGA行業(yè)中游企業(yè)集中度提高,行業(yè)格局或發(fā)生裂變。中國(guó)企業(yè)可通過(guò)市場(chǎng)策略調(diào)整,從硬件研發(fā)業(yè)務(wù)轉(zhuǎn)向軟件設(shè)計(jì),從器件研發(fā)轉(zhuǎn)向平臺(tái)建設(shè)。

3、中國(guó)FPGA芯片行業(yè)產(chǎn)業(yè)鏈下游分析

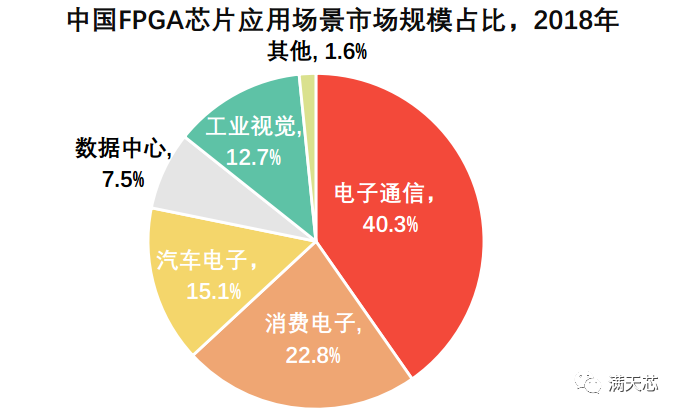

中國(guó)FPGA芯片行業(yè)下游應(yīng)用市場(chǎng)覆蓋范圍廣泛,以電子通信、消費(fèi)電子占據(jù)頭部,工業(yè)控制、機(jī)器人控制、視頻控制、自動(dòng)駕駛和服務(wù)器等多領(lǐng)域具備巨大發(fā)展?jié)摿Α?

FPGA廠商偏重通信市場(chǎng)及消費(fèi)電子場(chǎng)景中國(guó)FPGA應(yīng)用市場(chǎng)以消費(fèi)電子、通信為主。本土芯片在產(chǎn)品硬件性能等方面落后于境外高端產(chǎn)品,在高端民用市場(chǎng)尚不具備競(jìng)爭(zhēng)力,但短期在LED顯示、工業(yè)視覺(jué)等領(lǐng)域出貨量較高。隨中國(guó)企業(yè)技術(shù)突破及5G技術(shù)成熟,中國(guó)FPGA廠商在通信領(lǐng)域或取得市場(chǎng)份額高增長(zhǎng)。 汽車、數(shù)據(jù)中心應(yīng)用緊隨其后2025年后,邊緣計(jì)算技術(shù)及云計(jì)算技術(shù)在智慧交通網(wǎng)絡(luò)、超算中心全面鋪開(kāi),自動(dòng)駕駛、數(shù)據(jù)中心領(lǐng)域FPGA應(yīng)用市場(chǎng)成長(zhǎng)速度將超過(guò)通信、消費(fèi)電子市場(chǎng)。

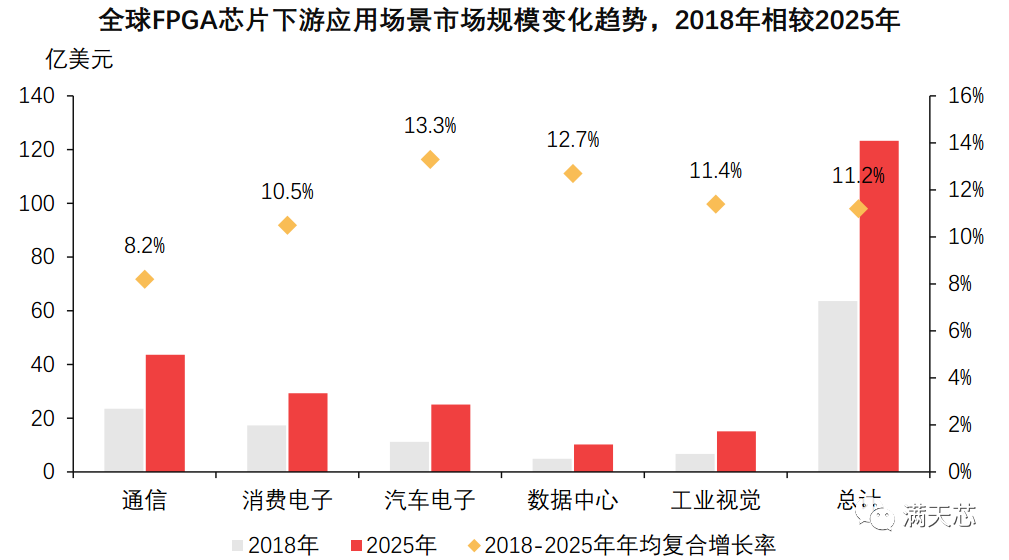

FPGA芯片下游應(yīng)用市場(chǎng)規(guī)模增長(zhǎng)情況:2018年,通信、消費(fèi)電子、汽車三大場(chǎng)景構(gòu)成全球FPGA芯片總需求規(guī)模約80%以上,且市場(chǎng)規(guī)模持續(xù)擴(kuò)大。FPGA器件作為5G基站、汽車終端設(shè)備、邊緣計(jì)算設(shè)備核心器件,加速效果顯著,面臨下游市場(chǎng)確定性增量需求。隨中游本土企業(yè)實(shí)力提升,遠(yuǎn)期國(guó)產(chǎn)FPGA芯片產(chǎn)品或以低價(jià)優(yōu)勢(shì)切入下游市場(chǎng),降低下游企業(yè)采購(gòu)高端可編程器件成本。

四、FPGA芯片行業(yè)市場(chǎng)規(guī)模

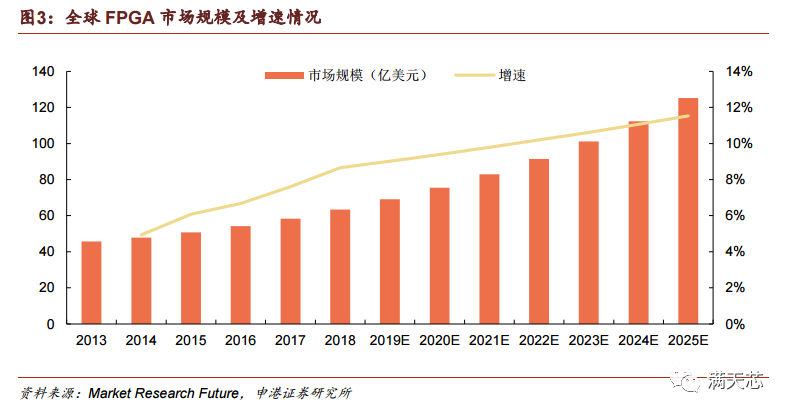

1、全球市場(chǎng)規(guī)模分析 隨著目前5G時(shí)代的進(jìn)展以及AI的推進(jìn)速度,F(xiàn)PGA全球市場(chǎng)規(guī)模近年來(lái)穩(wěn)步增 長(zhǎng),從2013年的45.63億美元,增至2018年的63.35億美元。根據(jù)Market Research Future的預(yù)測(cè),F(xiàn)PGA全球市場(chǎng)規(guī)模在2025年有望達(dá)到約125.21 億美元。

2、中國(guó)市場(chǎng)規(guī)模分析:

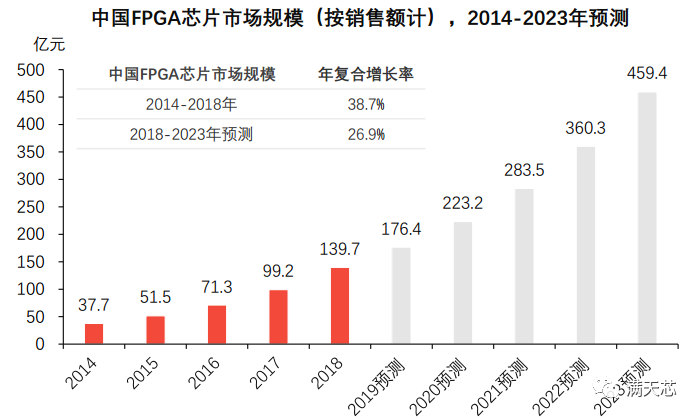

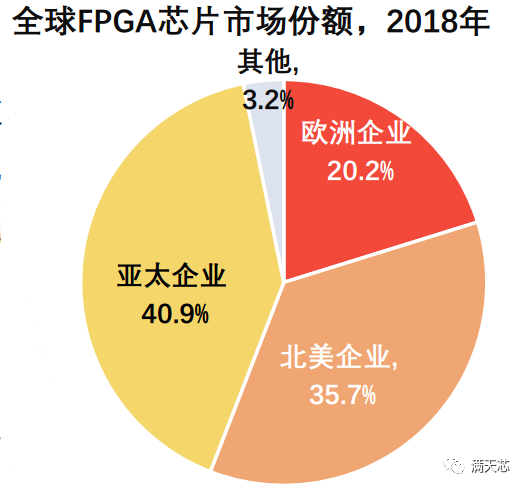

隨下游應(yīng)用市場(chǎng)拓展,中國(guó)FPGA行業(yè)市場(chǎng)規(guī)模持續(xù)提升。2018年,中國(guó)范圍FPGA市場(chǎng)規(guī)模接近140億元。5G新空口通信技術(shù)及機(jī)器學(xué)習(xí)技術(shù)發(fā)展將進(jìn)一步刺激中國(guó)FPGA市場(chǎng)擴(kuò)容。預(yù)計(jì)2023年,中國(guó)FPGA芯片市場(chǎng)規(guī)模將接近460億元。 3、市場(chǎng)份額分析 亞太市場(chǎng)需求顯著亞太地區(qū)市場(chǎng)是FPGA的主要應(yīng)用市場(chǎng),占全球市場(chǎng)份額超40%。截至2018年底,中國(guó)FPGA市場(chǎng)規(guī)模接近140億元,且隨5G通信基礎(chǔ)設(shè)施鋪開(kāi)而面臨較大增量需求空間。

北美龍頭企業(yè)把持頭部市場(chǎng)北美地區(qū)賽靈思、Intel(收購(gòu)Altera)保持FPGA市場(chǎng)雙寡頭壟斷格局。中國(guó)FPGA市場(chǎng)中,賽靈思份額超過(guò)50%,Intel份額接近30%。

五、全球FPGA市場(chǎng)競(jìng)爭(zhēng)格局

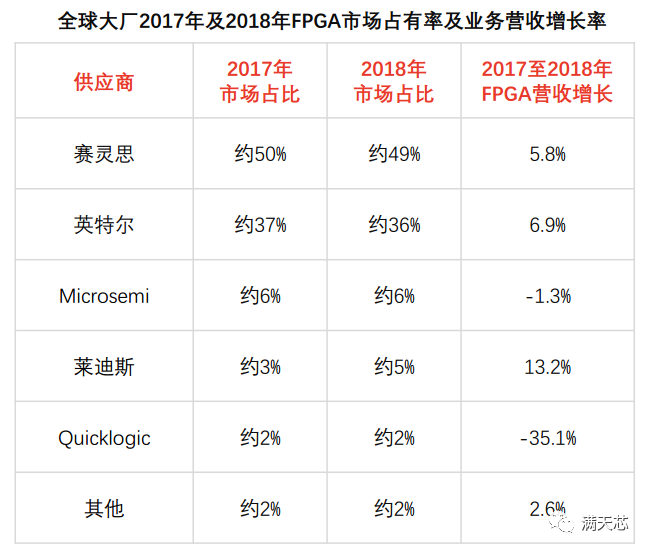

全球FPGA芯片市場(chǎng)競(jìng)爭(zhēng)高度集中,頭部廠商占領(lǐng)“制空權(quán)”,新入局企業(yè)通過(guò)產(chǎn)品創(chuàng)新為行業(yè)發(fā)展提供動(dòng)能,智能化市場(chǎng)需求或?qū)PGA技術(shù)推向主流。 全球FPGA市場(chǎng)由四大巨頭Xilinx賽靈思,Intel英特爾(收購(gòu)Altera)、Lattice萊迪思、Microsemi美高森美壟斷,四大廠商壟斷9,000余項(xiàng)專利技術(shù),把握行業(yè)“制空權(quán)”。

截至2018年底,全球范圍FPGA市場(chǎng)規(guī)模由賽靈思占據(jù)首位(49%),英特爾(Altera)占比超30%,Lattice及Microsemi占據(jù)全球市場(chǎng)規(guī)模均超5%。相對(duì)而言,中國(guó)廠商整體僅占全球FPGA市場(chǎng)份額不足3%。 FPGA芯片行業(yè)形成以來(lái),全球范圍約有超70家企業(yè)參與競(jìng)爭(zhēng),新創(chuàng)企業(yè)層出不窮(如Achronix Semiconductor、MathStar等)。產(chǎn)品創(chuàng)新為行業(yè)發(fā)展提供動(dòng)能,除傳統(tǒng)可編程邏輯裝置(純數(shù)字邏輯性質(zhì)),新型可編程邏輯裝置(混訊性質(zhì)、模擬性質(zhì))創(chuàng)新速度加快,具體如Cypress Semiconductor 研 發(fā) 具 有 可 組 態(tài) 性 混 訊 電 路 PSoC(Programmable System on Chip),再如Actel推出Fusion(可程序化混訊芯片)。此外,部分新創(chuàng)企業(yè)推出現(xiàn)場(chǎng)可編程模擬數(shù)組FPAA(Field Programmable Analog Array)等。

六、中國(guó)FPGA芯片行業(yè)企業(yè)

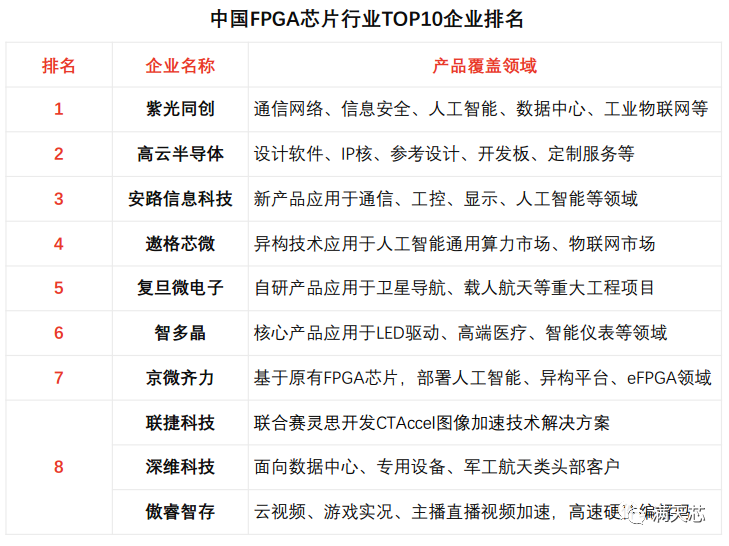

中國(guó)FPGA芯片研發(fā)企業(yè)可以紫光同創(chuàng)、國(guó)微電子、成都華微電子、安路科技、智多晶、高云半導(dǎo)體、上海復(fù)旦微電子和京微齊力為例。從產(chǎn)品角度分析,中國(guó)FPGA硬件性能指標(biāo)相較賽靈思、Intel等差距較大。紫光同創(chuàng)是當(dāng)前中國(guó)市場(chǎng)唯一具備自主產(chǎn)權(quán)千萬(wàn)門級(jí)高性能FPGA研發(fā)制造能力的企業(yè)。上海復(fù)旦微電子于2018年5月推出自主知識(shí)產(chǎn)權(quán)億門級(jí)FPGA產(chǎn)品。中國(guó)FPGA企業(yè)緊跟大廠步伐,布局人工智能、自動(dòng)駕駛等市場(chǎng),打造高、中、低端完整產(chǎn)品線。 中國(guó)FPGA企業(yè)競(jìng)爭(zhēng)突破口:現(xiàn)階段中國(guó)FPGA廠商芯片設(shè)計(jì)軟件、應(yīng)用軟件不統(tǒng)一,易在客戶端造成資源浪費(fèi),頭部廠商可帶頭集中產(chǎn)業(yè)鏈資源,提高行業(yè)整體競(jìng)爭(zhēng)力。

紫光同創(chuàng):推出自主知識(shí)產(chǎn)權(quán)的大規(guī)模FPGA開(kāi)發(fā)軟件Pango DesignSuite,可支持千萬(wàn)門級(jí)FPGA器件設(shè)計(jì)開(kāi)發(fā)。 高云半導(dǎo)體:推出中國(guó)首顆55nm嵌入式Flash SRAM非易失性FPGA芯片,實(shí)現(xiàn)可編程邏輯器件、嵌入式處理器無(wú)縫連接。 安路科技:開(kāi)展28nm、12nm千萬(wàn)門級(jí)、五千萬(wàn)門級(jí)FPGA、SoCFPGA研發(fā)工作,自主開(kāi)發(fā)HDL描述至片上調(diào)試的完整系統(tǒng)。 遨格芯微:推出中國(guó)首個(gè)通用FPGA產(chǎn)品系列,在軟件及硬件引腳封裝等方面保持較高相互兼容性,支持低中高端嵌入式應(yīng)用和升級(jí)。 復(fù)旦微電子:集成專用超高速串并轉(zhuǎn)換模塊、高靈活可配置模塊、等適用億門級(jí)FPGA應(yīng)用的模塊電路。 智多晶:實(shí)現(xiàn)55nm、40nm工藝中密度FPGA量產(chǎn),自主研發(fā)FPGA開(kāi)發(fā)軟件“HqFpga”, 支持布局布線、時(shí)序分析、內(nèi)邏輯分析等任務(wù)。 京微齊力:采用40納米工藝芯片應(yīng)用于智能穿戴設(shè)備領(lǐng)域,具備100項(xiàng)以上FPGA專利及專有技術(shù)(國(guó)際專利)授權(quán)及二次開(kāi)發(fā)權(quán)。 聯(lián)捷科技:研發(fā)基于CNN的圖片分析技術(shù),推出FPGA加速方案,可將基于神經(jīng)網(wǎng)絡(luò)的人臉識(shí)別速度提升兩倍。 深維科技:側(cè)重于FPGA AI應(yīng)用開(kāi)發(fā),團(tuán)隊(duì)具備Cadence、IBM、中科院等大廠經(jīng)驗(yàn),產(chǎn)品工程能力占據(jù)優(yōu)勢(shì)。 傲睿智存:提供新型FPGA視頻轉(zhuǎn)解碼服務(wù),無(wú)需更換、添加硬件即可支持深度學(xué)習(xí)應(yīng)用直接開(kāi)發(fā)。

責(zé)任編輯:xj

原文標(biāo)題:AMD和英特爾的對(duì)決,一文看懂FPGA產(chǎn)業(yè)鏈及市場(chǎng)格局

文章出處:【微信公眾號(hào):EDA365】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

-

FPGA

+關(guān)注

關(guān)注

1629文章

21729瀏覽量

603044 -

amd

+關(guān)注

關(guān)注

25文章

5466瀏覽量

134105 -

英特爾

+關(guān)注

關(guān)注

61文章

9953瀏覽量

171700 -

Xilinx

+關(guān)注

關(guān)注

71文章

2167瀏覽量

121320

原文標(biāo)題:AMD和英特爾的對(duì)決,一文看懂FPGA產(chǎn)業(yè)鏈及市場(chǎng)格局

文章出處:【微信號(hào):eda365wx,微信公眾號(hào):EDA365電子論壇】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

英特爾的危機(jī)與自救:或出售Altera股權(quán),搶進(jìn)AI 主戰(zhàn)場(chǎng)

世紀(jì)大并購(gòu)!傳高通有意整體收購(gòu)英特爾,英特爾最新回應(yīng)

AMD第三季度CPU出貨量激增,挑戰(zhàn)英特爾市場(chǎng)地位

AMD數(shù)據(jù)中心營(yíng)收首超英特爾

英特爾與AMD的CPU之爭(zhēng):單核性能與制造工藝的較量

英特爾和AMD組建x86生態(tài)系統(tǒng)咨詢小組

英特爾將攜手AMD共同捍衛(wèi)x86生態(tài)

英特爾錯(cuò)失索尼PS6芯片大單,AMD勝出

英偉達(dá)、AMD、英特爾GPU產(chǎn)品及優(yōu)勢(shì)匯總

BittWare提供基于英特爾Agilex? 7 FPGA最新加速板

英特爾旗下FPGA公司Altera正式亮相

英特爾成立全新獨(dú)立運(yùn)營(yíng)的FPGA公司Altera

英特爾旗下Altera正式獨(dú)立運(yùn)作,FPGA市場(chǎng)將迎來(lái)怎樣的巨變?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論