五季度實現盈利,特斯拉交付車輛數量創新高,降價策略恐成雙刃劍

五季度實現盈利,特斯拉交付車輛數量創新高,降價策略恐成雙刃劍

美東時間10月21日盤后,特斯拉發布了2020財年三季度的業績報告。財報發布前,分析師對于特斯拉的預期多為看好。截止美股研究社發稿,特斯拉每股報442.18美元,總市值約為3938億美元。

從這個季度的各項數據來看,特斯拉無疑給看多者打了一劑"雞血"。整車交付量在二季度的基礎上大幅提升,同時也使得營收創下自上市以來的最高紀錄,提振投資者和市場對于年末達到50萬整車銷售量的信心。

在連續五個季度實現盈利后,多家機構也調高了特斯拉的股價評級,這成為盤后交易中股價漲幅近5%的直接原因,照此趨勢,特斯拉突破4000億美元市值似乎也成為板上釘釘的事。

具體來看從股價漲幅來看,特斯拉無疑是一只成長潛力股,但離成為一只具備長期投資的價值股,還有多遠呢?

交付車輛數量再創新高,降價策略恐成"雙刃劍"

三季度的財報數據顯示:營收數據為87.71億美元,與去年同期的63.03億美元相比,同比增幅為39.16%;與上一季度的60.36億美元相比,環比上漲45.31%。

本季度特斯拉營收同環比均實現不小漲幅,從下圖可看出,本季度特斯拉的營收數據超越2019年第四季度創下的73.84億美元的營收記錄,有趣的是特斯拉的股價也是從2019年第四季度開始呈現急速上漲的趨勢。

美股研究社通過分析發現,本季度營收實現較大漲幅的關鍵在于三季度車輛交付數量的增長。10月初,特斯拉公布了三季度的汽車交付數量為13.95萬輛,同比漲幅43.67%,環比漲幅達53.63%。其中:Model S和X的交付量為15200輛;Model 3和Y的交付量為124100輛。

今年年初,馬斯克為特斯拉定下的全年整車銷售數量為50萬輛,目前來看,一二季度的交付量約為18萬輛,從三季度實現交付量13.95萬輛的漲幅速度來看,四季度完成約18萬輛的銷售目標似乎難度不大。

不過,不可忽視是,四季度可能會迎來疫情的二次爆發,如若此則今年一二季度的停工停產會重蹈,在生產能力和效率受到削減的前提下,能否完成預期的交付量,則是未知數了。

同樣不可忽視的是,特斯拉三季度達到13.95萬輛整車交付數據所采取的策略。十一國慶的第一天,特斯拉官方宣布國產Model 3標準續航升級版補貼后售價從27.155萬元降至24.99萬元。

歷史數據來看,這已經不是特斯拉第一次降價。從2019年10月至2020年10月,短短一年時間,Model 3已經5次降價,實際售價從35.5萬元降低到24.99萬元,一年時間貶值三分之一。

對于特斯拉的降價策略,馬斯克在本季度財報會議上這樣解釋:"有必要把價格降到人們可以買得起的程度,讓消費者能夠負擔得起特斯拉的汽車,這是特斯拉的最終目標。"

降價策略的確刺激了銷量。但美股研究社認為從長遠來看,降價策略恐怕是弊大于利。一是特斯拉若一味采取降價策略來刺激銷量,則在中國這個最大市場也將刺激小鵬、蔚來等本土造車新勢力品牌壓價,最終的結局是整體行業競爭的加劇,惡化行業競爭生態。

二是特斯拉目前的價值一部分來自于"品牌溢價",一味采取降價銷售策略也會對特斯拉的品牌調性造成不利影響,況且一旦消費者對于較低的售價習以為常,后續的提價將會變得相當困難。

凈利毛利實現雙增長,全球化擴張推高運營支出

本季度的財報數據顯示:三季度歸屬于普通股東的凈利潤為3.31億美元,同比增幅為131.47%;上一季度的凈利表現是1.04億美元,環比漲幅達218.27%。這已是特斯拉實現盈利的第五個季度。

相比于上季度,本季度工廠的復工情況已大為改善,特斯拉全球工廠已經全部實現復工復產,產能的提升以及低價的銷售策略,使得三季度凈利潤表現實現了較大幅度的增長。

本季度凈利潤實現逾1倍的增幅的同時,特斯拉本季度毛利率也上漲。據財報數據顯示:三季度特斯拉整車銷售毛利率、總體毛利率分別為27%、23.5%,環比同比均實現上漲。

首席財務官扎克·科克霍恩(Zach Kirkhorn)在財報會議上表示:"回顧公司過去一年半的發展歷程,不僅提升了銷量,還提升了利潤率,盡管有過一系列的降價舉措。這段時間,還將運營成本保持在了相對穩定的水平。"

在降價的基礎上,特斯拉能夠實現較高毛利率的關鍵在于中國市場。財報顯示:三季度特斯拉在上海工廠Model 3 產能為25萬輛,僅次于美國本土工廠菲蒙市的50萬輛。而上海工廠正式投產還不滿一年,足以可見特斯拉對于中國區市場未來的看好。

中國連續11年蟬聯全球第一汽車產銷國,在新能源領域也連續四年成為全球產銷量第一大國。特斯拉上海工廠,借由中國汽車產業日益壯大的規模化優勢,運輸成本和零部件的不斷降低,使得特斯拉實施降價策略謀求更多利潤成為可能。

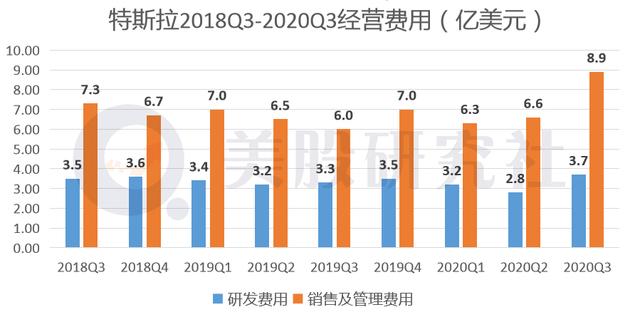

與毛利率增長相伴的是經營費用的提升。本季度特斯拉研發費用為3.7億美元,同比增長12.1%;銷售以及管理費用為8.9億美元,同比漲幅達48.3%。

本季度經營費用的上漲,一個可能的解釋是全球工廠擴張步伐的加快,除已建造的中國和美國的超級電池工廠之外,特斯拉還計劃在全球新建四座工廠——柏林超級工廠、美國中部超級工廠、亞洲超級工廠和英國超級工廠。

此外,馬斯克在推特上與網友互動時表示特斯拉的自動駕駛系統將于2020年年底向公眾發布,而其自動駕駛的實現,需依賴于全新的完全自動駕駛(Full Self-Driving,FSD)軟件,美股研究社推測,對于FSD軟件的研發推高了本季度的研發成本。

為應對經濟大環境的不確定性,特斯拉也在縮減成本上費周章。10月17日,特斯拉中國官網顯示,將取消7天無理由退車政策,業內人士稱,這是特斯拉欲進一步降低成本所采取的策略。

特斯拉宣稱未來將推出一款售價僅為2.5萬美元的新車型,意圖搶占低端下沉市場。但如何在一輛售價僅為2.5萬美元的汽車上獲取足夠的利潤,是特斯拉將面臨的難題。

從"潛力股"到"價值股",特斯拉的道路還有多長?

自今年年初至今,特斯拉股價的漲幅屢創新高。截止美股研究社發稿,特斯拉的今年漲幅為404.90%,同期納斯達克綜合指數的漲幅為28.00%。在市值近4000億美元的關口,特斯拉的漲幅可說領跑美國科技股。

在最近的分析師評級上,標普表示,由于特斯拉日益增強的競爭力,將其評級從B+/穩定調至BB-/穩定。維德布什證券分析師Daniel Ives重申了他對特斯拉的中性評級,但卻將其目標價從475美元上調至500美元。

在上個季度實現連續四個季度盈利后,掀起了特斯拉是否能被納入標普500指數的討論。從這個季度連續五個季度實現盈利的情況來看,特斯拉此后被納入標普500指數的希望還是較大的。一方面是因其不俗的業績;另一方面是因為特斯拉未被納入標準普爾500指數已經對該指數的整體表現產生了不利影響。

與此同時,市場上的質疑者和做空者不計其數。本季度的業績指標恐怕又給做空者們澆了一盆冷水。從目前的股價表現來看,特斯拉無疑是一只"潛力股",但這只潛力股如何才能發展為"長期價值股"呢?美股研究社認為這將取決以下兩點:

一是創始人馬斯克給特斯拉帶來的"溢價"能否持久。在市場上,CEO的特質在很大程度上能夠給其公司帶來"情緒價值",即由于欣賞CEO而轉移到對某家公司的喜愛,典型例子為喬布斯之于蘋果。

而市場上對于馬斯克的評價則是兩極分化嚴重,馬斯克的個人特質更是直接反映到特斯拉的發展策略層面。基利·蘇普瑞齊奧(Keely Sulprizio)是特斯拉最后一任全球傳播總監,于2019年底離職后,特斯拉并未給這一職位尋求繼任者。今年10月,特斯拉宣布解散其公關團隊。

未來馬斯克的言行能否吸引到新的追隨者,或轉變部分看空者對其態度,或許也是影響特斯拉未來股價走勢和市場估值的一個重要維度。

二是未來中國市場的表現。看多者認為特斯拉是汽車領域的蘋果,引領了汽車領域的變革。而蘋果的成功相當一部分原因在其進入中國這個最大市場的時機把握,和對于中國市場的成功搶占。

特斯拉被引入中國的初衷在于帶動國內新能源汽車產業的發展,特斯拉對于中國市場無疑也非常看重。但隨著小鵬、蔚來等國產造車新勢力的日益崛起,未來對于特斯拉中國市場的搶占將會更為激烈。

從2023年底開始,上海市政府將結束對于特斯拉4年免稅政策,之后預計特斯拉每年需要繳納22.3億元的稅收。從本季度的凈利潤表現看,達到這一數字似乎還有相當大的困難。

責任編輯:xj

-

電動汽車

+關注

關注

156文章

12080瀏覽量

231206 -

特斯拉

+關注

關注

66文章

6311瀏覽量

126560

發布評論請先 登錄

相關推薦

“AI接吻”——AI技術的雙刃劍

動態海外住宅IP:全球訪問與數據安全的雙刃劍

特斯拉上海超級工廠2024年10月交付量再創新高

中科創達亮相上汽集團新賽道技術創新高峰論壇

特斯拉2024年第三季度實現全球交付46.3萬輛電動車

特斯拉面臨增長挑戰,但全年交付量仍有望創新高

聯合電子新能源產品交付量再創新高

工商網監

工商網監

評論