") 中國充電樁行業(yè)市場集中度較高,行業(yè)發(fā)展還面臨一些問題

中國充電樁行業(yè)市場集中度較高,行業(yè)發(fā)展還面臨一些問題

1、中國充電基礎設施發(fā)展區(qū)域性較強,集聚效應顯著

我國充電基礎設施發(fā)展已呈現(xiàn)出較強的區(qū)域性,集聚效應顯著。充電樁集中分布于東部地區(qū),尤其是長三角、京津冀、珠三角城市群已成為充電樁的主要集聚地。截至2020年6月廣東省私人充電樁保有量為67197臺,位列全國第一;上海市、江蘇省私人充電樁保有量分別為65298臺和61300臺,僅次于廣東省。

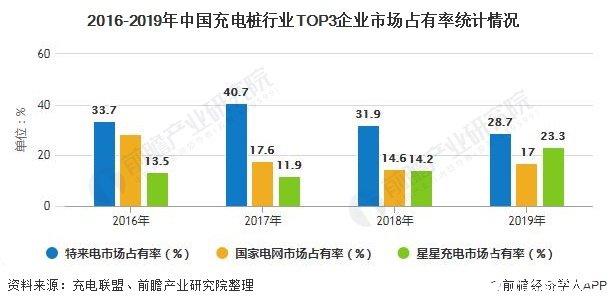

2、中國充電樁行業(yè)市場集中度較高,2019年行業(yè)CR3為69%

我國充電樁行業(yè)市場集中度較高,2019年行業(yè)CR3為69%,市場占有率超一半。主要為特來電、國家電網(wǎng)和星星充電,其中特來電和國家電網(wǎng)市場占有率呈波動下降態(tài)勢,2019年市場占有率分別為28.7%和17%;星星充電市場占有率呈波動增長態(tài)勢,2019年市場占有率增至23.3%。

3、云快充、星星充電、深圳車電網(wǎng)、特來電等繼續(xù)保持較快增長

從建設增速設看,云快充、星星充電、深圳車電網(wǎng)、特來電等繼續(xù)保持較快增長。截至2020年6年云快充充電樁保有量同比增長120%,星星快充充電樁保有量同比增長53%,深圳車電網(wǎng)充電樁保有量同比增長30%。

4、中國充電樁行業(yè)投融資波動增長

2015-2019年我國充電樁行業(yè)投融資金額及投融資事件數(shù)總體較為波動。截至2020年8月我國充電樁行業(yè)投融資金額為41.81億元,投融資事件數(shù)為13件,整體較2019年投融資環(huán)境更為活躍。

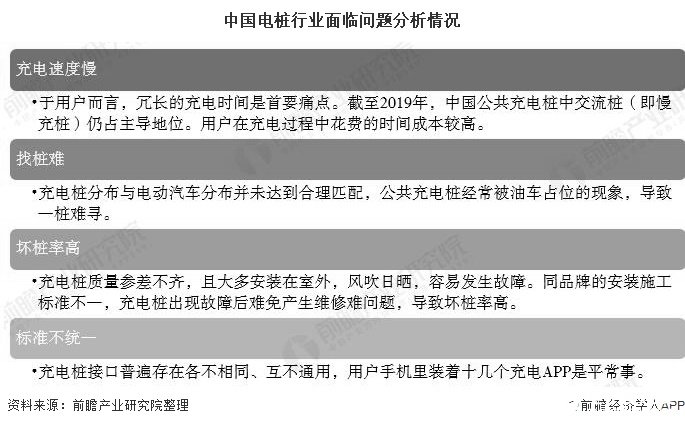

5、中國電樁行業(yè)面臨問題分析

我國充電樁行業(yè)主要面臨充電速度慢、找樁難、壞樁率高級標準不統(tǒng)一等問題,這些問題阻礙了我國充電樁行業(yè)的進一步發(fā)展。

責任編輯:gt

-

電網(wǎng)

+關注

關注

13文章

2087瀏覽量

59232 -

充電樁

+關注

關注

147文章

2309瀏覽量

85195

發(fā)布評論請先 登錄

相關推薦

企業(yè)園區(qū)用智能聯(lián)網(wǎng)充電樁參數(shù)介紹

LP-SCADA的發(fā)展歷程和應用行業(yè)?

建筑中電氣充電樁配電設計及未來發(fā)展思考

建筑電氣充電樁配電設計及未來發(fā)展思考

行業(yè)觀察|加速內(nèi)卷的智能門鎖,如何走出發(fā)展新路徑?綠展科技提出高性能及高性價比指紋模組解決方案

EMS/PCS/BMS/充電樁/逆變器新能源設備處理器選型-米爾嵌入式

串口屏在充電樁行業(yè)應用

智能充電樁網(wǎng)關,賦能充電基礎設施

家用充電樁遠程監(jiān)控安全管理系統(tǒng)解決方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論