") 將以存儲器為例,對國內(nèi)芯片專利欠缺程度做一個探討

將以存儲器為例,對國內(nèi)芯片專利欠缺程度做一個探討

毫無疑問,半導(dǎo)體行業(yè)是絕對的知識密集型行業(yè)。建議通過這篇報告感受下芯片行業(yè)的專利可怕之處:不做一顆芯片、純賣芯片設(shè)計IP的ARM,市值能高達400億美元,甚至成為中美日歐國家層面的角力場。

本文將以存儲器為例,來對國內(nèi)芯片專利欠缺程度做一個探討。

之所以選擇存儲器,是因為存儲器是半導(dǎo)體行業(yè)的最大分支,占比甚至要超過邏輯芯片(也就是常說的處理器)達到三成以上。此外,壟斷存儲行業(yè)的三星、SK海力士、美光科技等巨頭,通過層層的專利網(wǎng)維持自己的壟斷地位,讓競爭對手和客戶苦不堪言,想必每個人都對2017年手機因為內(nèi)存漲價還記憶猶新。

另外一層原因,是國內(nèi)兩大存儲基地,長江存儲和合肥長鑫將進入實質(zhì)性量產(chǎn)階段,業(yè)內(nèi)傳言國家大基金二期也將大力支持,存儲將成為接下來幾年國內(nèi)半導(dǎo)體領(lǐng)域最受鎂光燈關(guān)注的領(lǐng)域。

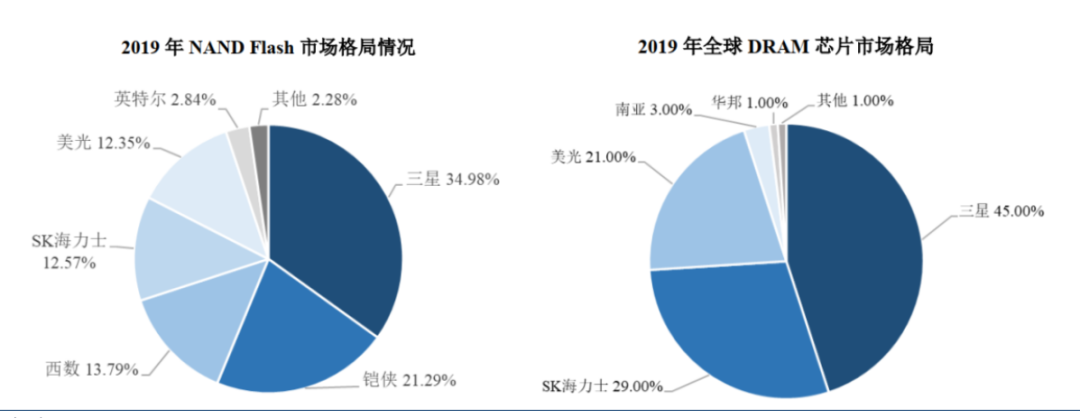

存儲器最重要的兩個產(chǎn)品分別是NAND Flash(閃存)和DRAM(動態(tài)隨機存儲),而這兩個產(chǎn)品的壟斷性到了令人瞠目結(jié)舌的地步。

NAND行業(yè),三星、鎧俠、西部數(shù)據(jù)和SK海力士合計的市場份額超過80%;而英特爾近期計劃將NAND業(yè)務(wù)賣給SK海力士,一旦交易達成,則頭部玩家的市場份額將達到97%;DRAM的壟斷性不遑多讓,三星、SK海力士和美光市場份額合計超過90%。

圖1:DRAM存儲器和NAND存儲器市場格局,資料來源:Gartner,Trendforce

之所以形成這么強的壟斷性,除了因為這個行業(yè)是極其燒錢外,存儲的專利墻又高又厚,成為后進者難以逾越的壁壘。本篇報告中,我們將以三個案例來直觀說明存儲的專利問題。

01

肉眼可見的差距

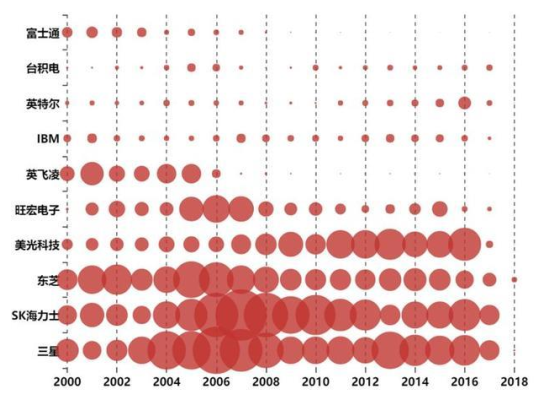

跟前文的壟斷地位一致,目前存儲器專利申請上,三星、 SK 海力士、東芝和美光科技在專利數(shù)量上占據(jù)絕對優(yōu)勢,對新入者形成了技術(shù)封鎖,也就是我們常說的“比你優(yōu)秀還比你勤奮”。

中國大陸企業(yè)中只有中芯國際(SH:688981/HK:00981)與兆易創(chuàng)新(SH:603986),從 2012 年以后開始出現(xiàn)較大規(guī)模的專利申請數(shù)量,但跟頭部玩家存在幾個數(shù)量級的差異。

以存儲器行業(yè)全村的希望兆易創(chuàng)新為例,根據(jù)其2019年年報披露“截止2019年底,公司已積累1,195項國內(nèi)外有效的專利申請,獲得581項國內(nèi)專利、23項美國專利、3項歐洲專利。”即全球范圍內(nèi)有效的專利僅26項。

而根據(jù)最新的美國商業(yè)專利數(shù)據(jù)庫(IFI Claims)報告,三星電子的專利數(shù)量是7.66萬件(也包含代工、面板、手機等其他諸多專利),SK海力士是7934件,美光是7488件;而這還是只涉及到專利數(shù)量而非質(zhì)量的比拼。

圖2:全球存儲器專利主要申請企業(yè)及其申請趨勢,資料來源:incoPat,西部證券

02

福建晉華之殤

為了突破受制于韓美寡頭的局面,中國大陸2016年開始陸續(xù)成立了三大存儲基地,分別是:位于武漢的長江存儲,由紫光集團董事長趙偉國掛帥;位于泉州的福建晉華,由臺聯(lián)電提供技術(shù)支持;以及位于合肥的合肥長鑫,由兆易創(chuàng)新董事長朱一明帶隊。

三大存儲基地合計規(guī)劃的總投資金額超過4500億元;同時大量從海外公司高薪挖工程師、買技術(shù)。

可以說,國內(nèi)拿出來最強團隊和最大的財力支持,擼起袖子參與存儲器這個全球大賭局。

雖然接近5000億元的總投資看起來很驚人,但是存儲器這個行業(yè)每年的資本開支,其實也就是以三星為代表的少數(shù)幾個寡頭的投入,就高達400-500億美元。換句話說,5000億人民幣,扔到全球的存儲器行業(yè)去燒,最多也就夠燒兩年的。

但不幸的的,這5000億的豪賭,已經(jīng)有三分之一倒在了專利戰(zhàn)面前,這就是此前震動業(yè)界的福建晉華事件。

2017年12月份,當(dāng)福建晉華高歌猛進的時候,美國存儲器龍頭美光以知識產(chǎn)權(quán)被竊為由,在美國加州起訴福建晉華與其合作方臺聯(lián)電,2018年10月份,美國商務(wù)部將福建晉華列入無法從美國公司購買元件、軟件和技術(shù)產(chǎn)品的實體名單,晉華成為中興通訊之后第二家被禁的中國企業(yè)。

福建晉華遇阻后,臺聯(lián)電只能被迫敗退,當(dāng)年被寄予厚望的項目立即遭遇休克,估計當(dāng)前已停擺一年多的晉華的命運只剩下變賣設(shè)備和廠房,從此淡出存儲這個高投入高產(chǎn)出的全球科技大賭局了。

另外兩個仍在局中的長江存儲和合肥長鑫,則通過合作與協(xié)議,以及自我研發(fā)嘗試避免重蹈覆轍。

以合肥長鑫為例,2019年5月,合肥長鑫對外公布,其DRAM技術(shù)來源于奇夢達,通過合作獲得了一千多萬份與DRAM相關(guān)的技術(shù)文件,以及16000份專利。此后合肥長鑫又與Polaris Innovations Ltd.、藍鉑世簽訂協(xié)議,獲得DRAM芯片技術(shù)文件和專利許可;據(jù)稱合肥長鑫聘請了前日本爾必達的高管。也就是基本獲得了日本和歐洲的技術(shù)背書。

說句題外話,讀者看到這兒可能冒出來的一個問題就是為什么不自己研發(fā)?雖然國內(nèi)存儲器公司都有部分自主研發(fā),但存儲的底層物理技術(shù)基本一致,想要繞開別人的路徑幾乎無路可走。

此外,當(dāng)年日本替代美國成為全球存儲霸主,后來韓國顛覆日本,其實初期都是靠引進海外技術(shù),“拿來主義”并不可恥,只是要分外小心被人扣上“偷來”的帽子。

圖3:“聯(lián)美案”事件回顧,資料來源:招商電子

03

靠專利“茍活”的Mostek

第三部分提及一家公司,是美國的Mostek。國人可能對其非常陌生,實際上在上個世紀(jì)80年代,Mostek靠打敗大名鼎鼎的英特爾成功登頂全球存儲器第一的寶座。

后來由于日本的崛起才節(jié)節(jié)敗退,終于在1985年Mostek被廉價賣給法國公司Thomson,后來隨著Thomson和SGS的合并,被并入意法半導(dǎo)體。

魔幻的是,雖然Mostek肉體已經(jīng)不復(fù)存在了,但是還有大把內(nèi)存領(lǐng)域的專利,意法半導(dǎo)體居然靠這些專利,通過漫長訴訟其他存儲企業(yè),賺取了數(shù)倍于收購Mostek的利潤。

其實,存儲器行業(yè)通過專利訴訟來賺錢的根本不是意法半導(dǎo)體的獨創(chuàng),業(yè)內(nèi)寡頭心照不宣都會這么干。我們可將其戲稱為存儲器行業(yè)的“割韭菜”,寡頭經(jīng)常挑起各種訴訟,使得新進者本來就少得可憐的利潤,經(jīng)常隨時被割一刀。

04

啟示與破局

國家政策對芯片的支持力度一直相對比較大,我國政府自 2000 年以來將集成電路行業(yè)確定為國民經(jīng)濟支柱性行業(yè)之一,出臺一系列政策進行指導(dǎo)和扶持。但真正對業(yè)界震動比較大的是2014年9月,國家集成電路產(chǎn)業(yè)投資基金(簡稱“大基金一期”)的成立。

在此之前,芯片是一個苦哈哈的行業(yè),彼時中芯國際市值不到1000億港幣,中微公司(SH:688012)更是不為人知。后來,大基金一期投資扶持了諸多企業(yè),甚至有了點石成金的效果,當(dāng)然,這是后話。

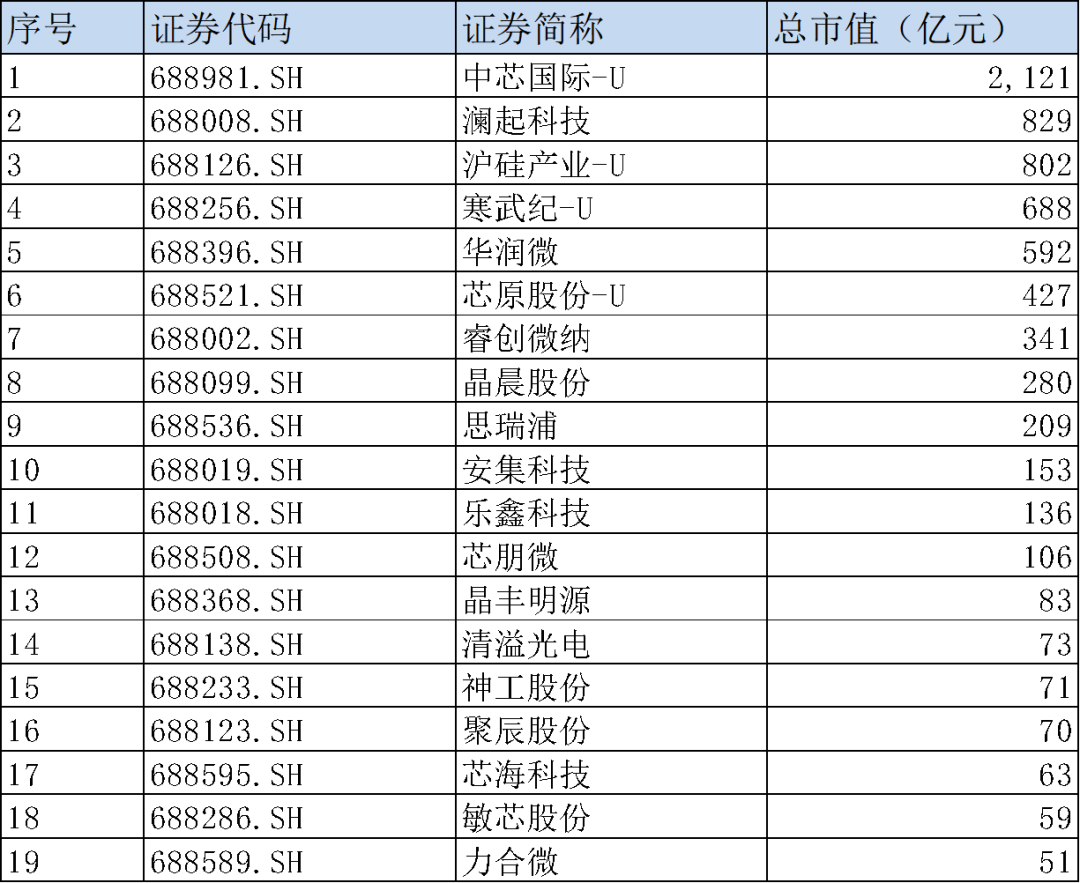

另外的支持是2018年11月設(shè)立科創(chuàng)板,為初創(chuàng)的半導(dǎo)體公司打開一條綠色通道。截止到2020年10月,科創(chuàng)板上市的188家公司中,有半導(dǎo)體公司19家,總市值達到7150億元,占科創(chuàng)板市值總額的24%,如果再加上半導(dǎo)體設(shè)備(如中微公司、北方華創(chuàng)等)和材料公司(如華特氣體等),可以說科創(chuàng)板的近一半都是半導(dǎo)體產(chǎn)業(yè)相關(guān)的。

圖4:科創(chuàng)板半導(dǎo)體公司,資料來源:中國半導(dǎo)體行業(yè)協(xié)會、中國海關(guān)總署

政策的鼎力支持下,行業(yè)開始狂奔。根據(jù)行業(yè)協(xié)會統(tǒng)計,截止今年,全國規(guī)劃投建晶圓廠的投資額將超過1.5萬億人民幣,各種半導(dǎo)體產(chǎn)業(yè)園拔地而起。資本市場自然也不甘落后,半導(dǎo)體行業(yè)自2019年開啟了一波波瀾壯闊的牛市,大部分公司直接干拔估值到了市夢率的區(qū)間。

一二級市場的半導(dǎo)體熱,也造就了一群財富新貴的清華理工男,間接也帶動相關(guān)從業(yè)人員工資水漲船高,而集成電路專業(yè)的高考錄取分?jǐn)?shù)大有超過商科的趨勢。

但過熱的背后,隱匿著諸多問題與亂象。

首先存在的問題就是過度投資,尤其是低端產(chǎn)能的重復(fù)建設(shè)。最近以武漢弘芯為代表的爛尾半導(dǎo)體項目近期被媒體廣泛報道,讓大家看到了行業(yè)亂象。過度投資存在每一個國家政策大力扶持的行業(yè),如2016年新能源騙補就如出一轍。

以上所有討論都集中在“錢”這個問題上,可以說以前苦逼的芯片產(chǎn)業(yè)一夜搖身一變成了香餑餑,缺錢不再是一個問題,甚至應(yīng)該說錢多得泛濫了。

但一旦涉及到技術(shù)深水區(qū),資本的作用則直線下降。就如本文主要討論的專利問題,就是國內(nèi)芯片行業(yè)存在的另一個、也是一直被大家選擇性忽視的問題,導(dǎo)致行業(yè)發(fā)展處處受制于海外巨頭。

存儲器的專利貧瘠只是中國芯片行業(yè)的一個縮影,中國制造的從大到強之路,必須依靠的是人才和知識產(chǎn)權(quán),這也正是我國整個芯片行業(yè)發(fā)展中亟需補強的短板部分。

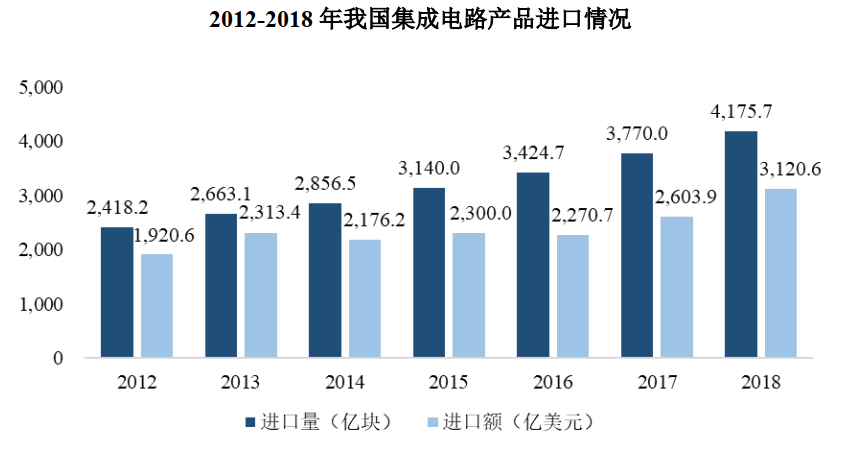

圖5:中國半導(dǎo)體對外依存度極高,資料來源:中國半導(dǎo)體行業(yè)協(xié)會、中國海關(guān)總署

正如前文所說,向世界優(yōu)秀芯片企業(yè)學(xué)習(xí)、合作交流,甚至拿來主義都不可恥,可怕的是過于民粹認(rèn)為閉門造車?yán)站o褲腰帶就能打破專利壁壘,比如眾志成城就能造出光刻機,其實比用愛發(fā)電高不到哪兒去。

另外一點,最好的避免被專利戰(zhàn)的方式仍然還是自身的強大,規(guī)避專利封鎖幾無可能,但可以做到“你中有我、我中有你”,用武力來換取和平,這方是上策。

從企業(yè)家的角度來說,我們想說的是,過去靠代工、資源、地產(chǎn)等勞動密集和資本密集型的賺快錢的商業(yè)模式仍深入人心,扭轉(zhuǎn)企業(yè)家對知識產(chǎn)權(quán)的重視依然任重而道遠,1500億的晉華之殤只是一個警鐘,隨著中國在科技樹上的攀爬,我們將不得不直面更多的專利缺失帶來的考驗。

責(zé)任編輯:xj

-

芯片

+關(guān)注

關(guān)注

455文章

50721瀏覽量

423165 -

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27295瀏覽量

218107 -

DRAM

+關(guān)注

關(guān)注

40文章

2311瀏覽量

183449 -

NAND

+關(guān)注

關(guān)注

16文章

1681瀏覽量

136123 -

存儲器

+關(guān)注

關(guān)注

38文章

7484瀏覽量

163767

發(fā)布評論請先 登錄

相關(guān)推薦

內(nèi)存儲器分為隨機存儲器和什么

存儲器中訪問速度最快的是什么

新存科技發(fā)布國產(chǎn)大容量3D存儲器芯片NM101

存儲器中的數(shù)據(jù)會因為斷電而丟失嗎

存儲器芯片的內(nèi)部結(jié)構(gòu)及其引腳類型

半導(dǎo)體存儲器科普|從內(nèi)存、存儲器看國產(chǎn)工業(yè)級HMI芯片Model4性能

ram存儲器和rom存儲器的區(qū)別是什么

EEPROM存儲器芯片工作原理是什么

eeprom存儲器為什么會重?zé)?/a>

芯片中的存儲器有哪些

存儲器的組成和作用

內(nèi)存儲器與外存儲器的主要區(qū)別

只讀存儲器(ROM)和隨機讀寫存儲器(RAM)的區(qū)別

存儲器和寄存器的區(qū)別

淺談存儲器層次結(jié)構(gòu)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論