LG ChemQ3業績回顧與整理

LG ChemQ3業績回顧與整理

引言

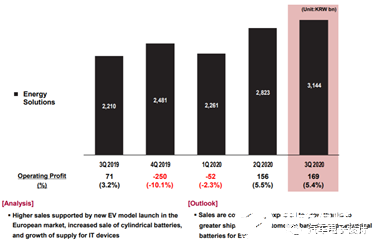

前幾日LG化學發布了2020年Q3業績,總銷售額62.5億美元,同比去年增長8.8%;營業利潤7.5億美元,同比增加158.7%。電池業務方面,LG化學Q3銷售額為26.2億美元,營業利潤為1.4億美元,在歐洲市場和特斯拉的需求帶動下,LG化學在營業利潤上終于有點龍頭應該有的樣子了。本文整理一下韓煤和韓文報告里面記錄的一些信息。

01

LG Chem 總體擴展方向

如果按照計劃順利進行,12月將電池業務進行分拆,按照這個趨勢來看,也是在之前花了很多的投資,把過往20年的技術和資產注入成立一家獨立公司,這家暫命為“LG能源解決方案”在未來電動汽車的大規模擴展的方向上還是會占據一個非常重要的地位。

圖1 LG 化學電池業務的運營和利潤情況

就電芯的類型來看,在這里出現了分岔,很有意思的地方就是在于,由于特斯拉的堅持,圍繞它的供應商都得繼續往圓柱方向走,對于LG 化學而言,要從現在的20GWh圓柱電芯產能在2023年增加到60GWh產能。目前LG有的產能為120GWh,其中軟包電池為100GWh。我們怎么來理解這個事情,目前LG的21700一方面覆蓋電動工具、電動自行車和消費電子方面的應用。在EV領域,目前特斯拉中國長程版的使用帶動了需求,后續有Lucid、Rivian等美國初創的電動汽車企業追加的需求。預期原有的20GWh會給其他廠家,新增的都往4680去設計,滿足特斯拉未來的產能需求,按照這個數字來看,給特斯拉的這部分占到了20%左右。

圖2 圓柱的產能占比會從現在的16.6%到未來的23%

對于特斯拉而言,目前來看關于4680的類型,可能不是自己一家的事情,這個電芯的制造可能擴展到了它所有的供應商,第一個披露出來的是LG化學。LG化學常務董事Jang Seung-se在交流的時候提及:“我們正在開發一種圓柱形電池,其能量密度是以前的五倍,輸出功率是以前的六倍。” 這與特斯拉Elon Musk在上個月的“電池日”上公布的4680電池規格完全相同,直徑為46毫米,高度為80毫米,容量將是現有電池(2170電池)的五倍,產量將是六倍,行駛里程將增加16%。如果特斯拉在不斷降本過程中推進這種設計的迭代,按照估計2022年所需的4680個電池容量為100GWh(120萬)。這個任務要分解給不同的廠家來做的,特斯拉在柏林和德州的工廠只占其中的一部分。

我結合SNE給的預測理一下,LG的Gen2 基于NCM712的體系成熟是在2019年底,滿足MEB Wave1;Gen2.5在目前雷諾的基礎上迭代成熟是在2021年Q2,滿足低成本的需求;Gen3的NCMA是2021年第三季度導入,4680電芯由于設計開發有小電芯的開發優勢,可能直接能導入Gen4遠期規劃的NCM 90%的路線。短期內軟包電芯在熱失控防護方面的挑戰其實解決起來比圓柱要難一些,電芯成熟起來也比較慢,所以圍繞客戶的時間軸來改變自己的開發軌跡,這事情也說得通。

備注:過去一年,LG化學的電芯應用比例,81%為NCM622,16%為NCM811

圖3 LG化學的電芯演進

02

QA的主要內容

在報告里面有一些問題很有意思,我整理在這里:

Q1什么時候應用NCMA,其作用是什么?

A:正在開發中,在2022年開始向車企供貨,材料會從2022年的40,000噸增長到到到170,000噸,銷售額有望增加到超過4萬億。

Q2 關于電動汽車火災預防,與隔膜有關的對策是什么?

A:主要通過的辦法有幾個 1)通過BMS的早期檢測技術,2)生產管理方面的質量控制,采用提高標準的方法,3)在電池模塊組裝設計階段提高穩定性的方法

Q3 電池業務部門的盈利前景如何?

A:2021年18萬億韓元,營業利潤率為中值。2024的銷售額超過30萬億韓元,營業利潤率會逐漸提高

Q4 有關電動汽車火災事故可能性?

A:召回決定后,與現代汽車公司成立了聯合工作組,調查原因。

小結:我覺得特斯拉讓我們看到了在產量達到一定量級以后,電動汽車OEM還是對上游有絕對的把控能力,也就是說如果電動汽車的市場份額不是分散的,未來排名前三的企業將會有非常大的議價權,而不是目前類似大眾汽車這樣的通過平臺規劃和產量預測的期貨議價能力,這是一種扭轉電芯供應商產品設計和產線產能布局的能力。

責任編輯:haq

-

LG

+關注

關注

2文章

2361瀏覽量

142024 -

特斯拉

+關注

關注

66文章

6311瀏覽量

126548 -

電池

+關注

關注

84文章

10563瀏覽量

129485

發布評論請先 登錄

相關推薦

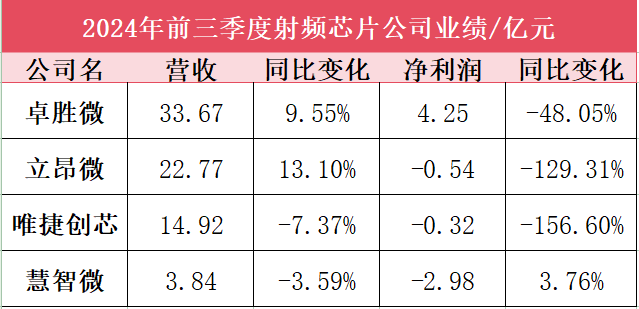

射頻芯片企業前三季度業績PK:業績普降承壓前行,集成化、5G成為迭代關鍵

LG電子第三季度業績穩健,家電業務與B2B部門成增長引擎

LG電子銷售額連續四個季度增長,營業利潤同比下降

LG電子第三季度營業利潤下滑20.9%

LG電子或采用LG Innotek高端FC-BGA基板

LG電子第二季度業績強勁,營業利潤飆升61.2%

LG電子二季度業績創新高,家電與B2B業務雙輪驅動強勁增長

第二屆大會回顧第22期 軟件缺陷漏洞分析

LG電子第一季度銷售額為歷年同期最高

LG Innotek尋求業務轉型,降低對蘋果依賴,拓展新領域

華盛鋰電2023年度業績預虧,降幅達108.44%

LG Gram展出采用了LG Display的可折疊OLED

第二屆大會回顧第6期 | OpenHarmony游戲生態建設

工商網監

工商網監

評論