中國彩電行業在全球化進程中,仍然有明顯的優勢

中國彩電行業在全球化進程中,仍然有明顯的優勢

2020年10月26日,從北京舉辦的第57屆CRC暨2020第三季度中國彩電行業研討沙龍上,傳出了一個信號,中國彩電行業陷入疫情后的第二輪下滑周期。與此同時,海外市場迥然,不僅十分火熱,而且北美首度超越中國成為全球最大的彩電市場。

作為中國家電行業的權威機構,電子視像行業協會、奧維云網(AVC)的分析判斷,對于家電業的未來走勢具有一定的指導意義。

(數據說明:來自奧維云網AVC公布的數據)

彩電行業全年整體下滑已成定局

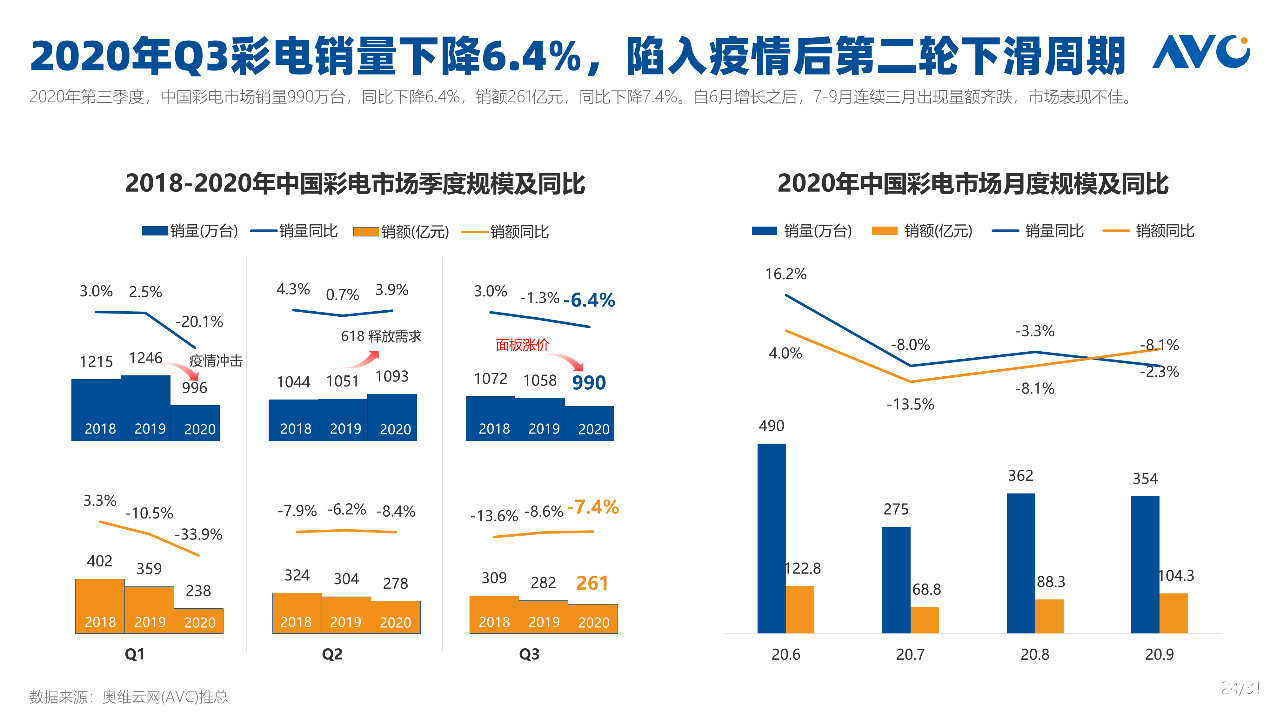

奧維云網(AVC)消費電子事業部研究總監揭美娟分享了一組數據,可以看出,中國彩電市場陷入疫情后今年第二輪下滑周期。數據顯示,2020年第三季度中國彩電市場銷量990萬臺,同比下降6.4%,銷額261億元,同比下降7.4%。這是自6月增長之后,7-9月連續三月出現銷量滑坡,也體現出了一定的周期性。

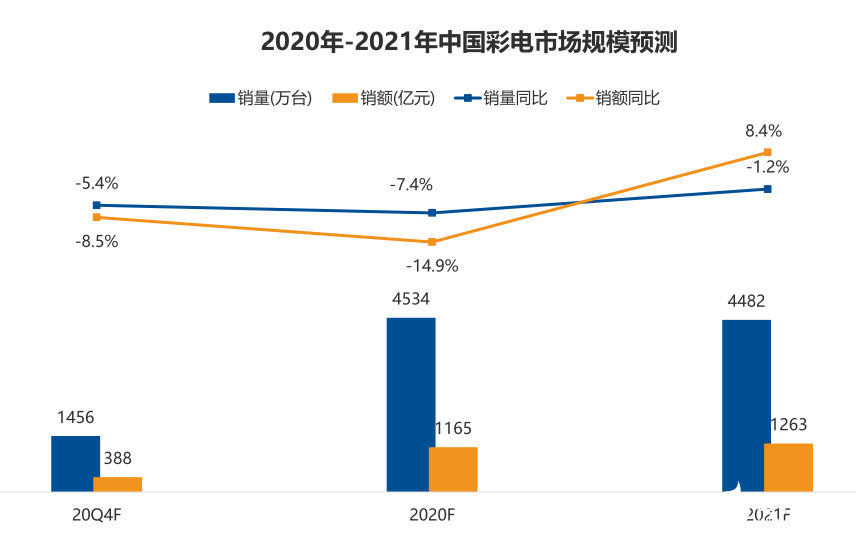

據AVC預測數據顯示,2020年中國彩電市場全年銷量為4534萬臺,同比下降7.4%,銷額1165億元,同比下降14.9%。由此可見,全年整體數據滑坡已成必然。

藍科技分析認為,本次彩電行業再次跌入下滑周期,面板價格暴漲是根本原因。自6月開始,彩電上游面板價格暴漲,以最熱銷的65和55英寸為例,10月面板采購價對比今年年初漲幅分別達到22.8%、51.9%。由此給彩電行業帶來的沖擊也是不言而喻的。

其一,彩電庫存處于歷史低位。面板價格的上漲,最直接的結果是導致彩電成本整體上升,因此企業對于未來市場的預期相對悲觀,由此帶來備貨態度消極也像是多米諾骨牌效應,沖擊著整個彩電市場。與此同時,過去618購物節過后的備貨旺季也不復存在,庫存處于歷史低位,隨時見底。

其二,面板價格上漲導致的彩電均價上升,讓零售銷量首當其沖。面對即將來臨的雙十一大促,在預熱期間也出現了彩電市場均價大幅上升的現象。毫無疑問,全民購物節的關鍵時間節點,彩電價格不降反升,將給彩電零售銷量帶來致命傷。

其三,市場需求疲軟。除了面板因素,受疫情等外部因素影響,市場需求疲軟,售價上漲等,導致彩電企業普遍縮減了產品線,減少部分系列的彩電產品。例如,第三季度,線上上市新品總數減少117款,同比下降37.9%,線下減少42款,同比下降19.4%。

其四,彩電行業進入新一輪洗牌期。因為第二輪彩電行業低潮的來臨,該行業也進入了新一輪的洗牌期。頭部品牌雖然有更強的抗風險能力,但是也不得不轉戰海外,謀求海外出貨以進行自救。

據2020年1-8月海外出貨總量達105.9百萬臺,同比增長3.7%。其中海信、TCL、長虹、康佳、等品牌海外出貨量同比大幅增長。而一些腰部、尾部的企業,可能將因為無法與頭部品牌企業抗衡,而在這一輪蕭條期處境較為艱難。

(數據說明:來自奧維云網AVC公布的數據)

彩電行業不必過份悲觀 未來可期

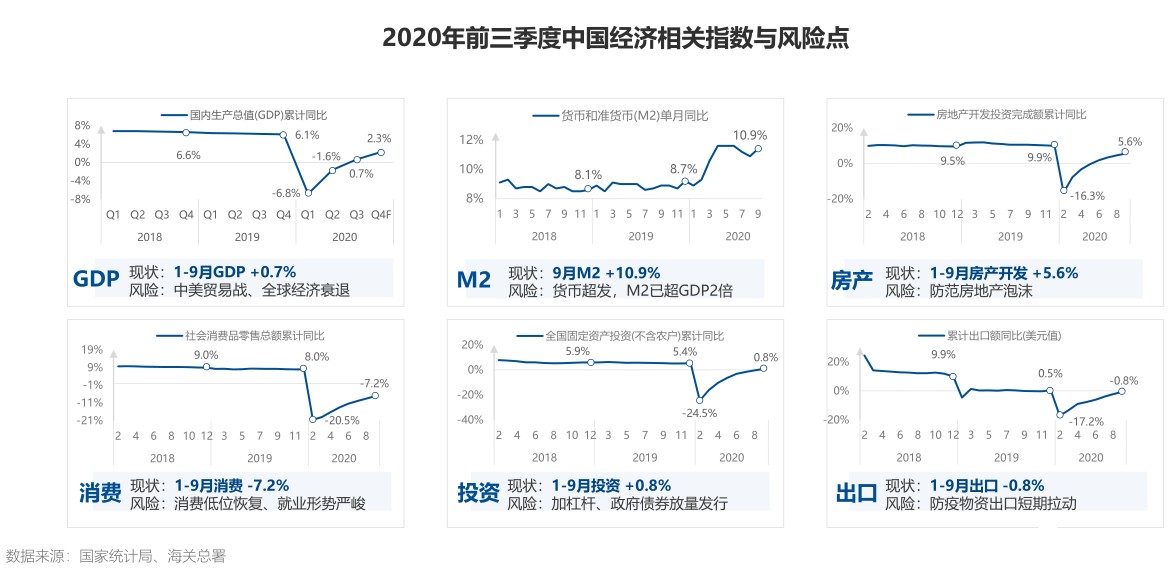

因為疫情、國際經濟、政治環境等多種因素的影響,2020年經濟復蘇依然存在諸多不確定。彩電行業也受到了前所未有的打擊。據來自國家統計局、海關總署的數據,國內前三季度GDP由負轉正,但是根基不穩,所以在遇到供需變革的敏感期后,面板價格暴漲帶來的行業影響始料未及。

(數據來源:國家統計局,海關總署)

隨著2020年接近尾聲,預計全球LCD電視面板,更會因為各種促銷節日的來臨而供不應求。在新一輪的市場博弈后,北美市場,甚至有望成為全球電視出貨最大的市場。

盡管2020年彩電行業的發展像過山車,一波三折。但是這個市場的需求依然巨大,而且短期難以觸及天花板,這也為行業重現生機帶來了希望。

從存量市場的角度來分析,受消費升級大潮影響,彩電換新周期進一步縮短,也將帶動內部需求擴容。另外,在彩電應用場景上,一些垂直場景的彩電市場需求仍未被滿足,也蘊含著巨大的商業機會。

例如,面向Z世代的游戲場景、面向中小學生課外教育的K12場景,已經中老年人運動健康、養生配餐等需求的互動場景等,都將會出現相應的市場,來不斷滿足需求。

除此以外,彩電產品從C端消費轉向B端,也將帶來一定的增量市場。例如會議大屏、電子黑板等產品也陸續面世并有巨大的市場空間。與彩電對應的內容生態,也隨著OTT模式及5G網絡時代的來臨,而讓彩電類的產品依然具有巨大的市場消費力。

由此可見,盡管彩電行業在2020年受挫,但是依然有著多個可能產生增量的關鍵點。2020年的一場疫情劫難,雖然給整個行業的發展帶來了波動,但也并非是一潭死水。我們有理由相信,隨著中國供應鏈復蘇,中國彩電行業在全球化進程中,仍然有明顯的優勢。

責任編輯:PSY

-

彩電

+關注

關注

3文章

523瀏覽量

45056 -

市場

+關注

關注

1文章

127瀏覽量

20920 -

5G

+關注

關注

1354文章

48436瀏覽量

563971

發布評論請先 登錄

相關推薦

佰維存儲孫日欣獲評領英全球化管理專家

匯川技術榮登2024福布斯中國出海全球化旗艦品牌TOP30榜單

錦浪科技榮登福布斯·出海全球化旗艦品牌Top30

普渡機器人榮登福布斯中國出海全球化品牌TOP30榜單

天合光能高海純榮登2024福布斯中國出海全球化領軍人物TOP30榜單

晶科能源蟬聯“2024福布斯中國·出海全球化”榜單

十字路口的全球化,中國企業的破局之道

聯想全球化三大關鍵支柱與兩大基座

傳音控股旗下Infinix入選2024凱度BrandZ中國全球化品牌50強

跨越地理限制:動態海外住宅IP技術引領全球化網絡新紀元

比亞迪榮登2024凱度BrandZ中國全球化品牌50強榜單 獲谷歌“披荊斬棘全球化品牌”獎

中國鋰電材料企業海外建廠步伐加快,強化全球化戰略布局

禾賽科技榮登《財富》2024中國全球化未來新星榜單

工商網監

工商網監

評論