AI安防的市場格局發展驅動力何在?眾多瓶頸仍需克服

AI安防的市場格局發展驅動力何在?眾多瓶頸仍需克服

往年的10月下旬,正是兩年一屆的北京安博會盛況空前的節點。作為見證中國安防產業發展的見證者,北京安博會可以說是中國安防從無到有、從弱到強、從單點突破到全面開花的市場縮影,也由此成為安防企業的AI競技場。

受到疫情等因素影響,今年的北京安博會已經官方公布暫停舉辦,消息一出讓不少業內人士嘩然,也間接影響了不少企業項目活動開展的節奏。一個集中的展示平臺,能夠全面展示企業的技術成果、產品方案以及企業自身的發展水平,業內常常由此來一窺整個安防行業發展的大趨勢、大方向,不少企業也從中擴大了自身的眼界與格局,反過來推動行業進步。

當下,北京安博會雖然暫停,但安防行業的發展顯然不會因此止步,行業發展的步伐一直向前。今年的安防企業面臨的挑戰超過往年任何一年,疫情持續、經濟下行等外部環境不佳,例如當下因為缺芯難題,而導致的一系列缺貨漲價難題;但也迎來了一些新需求催生的發展機遇,不少企業也取得可觀成績,例如海康2020年前三季度營收約420.21億元,同比增長5.48%,逆勢增長實屬不易。

沒有技術含量、資金實力等優勢的企業大批倒下,也有不少AI新創躍躍欲試進入這個被稱為AI落地最受益的行業。洗牌之后的市場呈現什么樣的局面?業內人士關注的熱點是什么?又面臨哪些制約因素?我們在這篇文章圍繞上面幾點做了淺析整理,分享當下我們對行業發展的一些思考。

AI安防的市場格局

整個行業生態鏈企業主要分為三種:上游的AI芯片等零組件企業、中游的安防軟硬件廠商和云服務廠商、下游的安防集成商等。目前行業逐漸從單一的產品銷售逐漸走向一體化的視頻方案服務方向發展。

傳統安防行業的主要客戶基本以政府為主,其中公安部門和交通部門是核心,大多局限在傳統的視頻監控上。隨著AI的發展,海量視頻數據的可利用性增加,更多的視頻解決方案被應用在零售、金融以及家庭安防中。例如,智慧社區、智慧樓宇、智能家居等領域。

無疑,AI仍然是安防行業發展的主基調。近年來,隨著平安城市等項目的推進,大眾的安全防范意識逐步加強,智能安防的行業滲透程度得以提升和加快,逐漸形成集安防廠商、集成商、AI企業、云服務商等一體協同發展的行業格局。

根據鯨準數據顯示,截至2022年底,安防行業市場規模將達到近萬億,未來十年將是智能安防行業高速發展的黃金期。

發展驅動力何在?

在眾多AI+安防的場景應用中,智慧城市仍然是安防企業投入力度最大的領域。智慧城市的建設促進了安防產品在各應用領域的拓展與融合,基于AI的無限創造力,安防企業從智慧城市中不斷向“智慧社區”、“智慧交通”、“智能樓宇”等應用模塊拓寬,行業應用逐漸走向深度化、綜合化。即從智慧城市的發展路徑延伸,得以開創更多的市場空間。

根據住建部發布三批智慧城市試點名單,截止至2020年4月初,住建部公布的智慧城市試點數量已經達到290個。2019年相關投資預計達到228.79億美元,較2018年的200.53億美元增長14.09%。至2020年,中國智慧城市市場支出規模將達到266億美元,成為全球支出第二大的國家,僅次于美國。

由此可以看出,智慧城市是智慧安防行業建設的核心,且伴隨國家及居民的安全需求升級而不斷發展,其發展為智能安防行業帶來一定的市場增量。

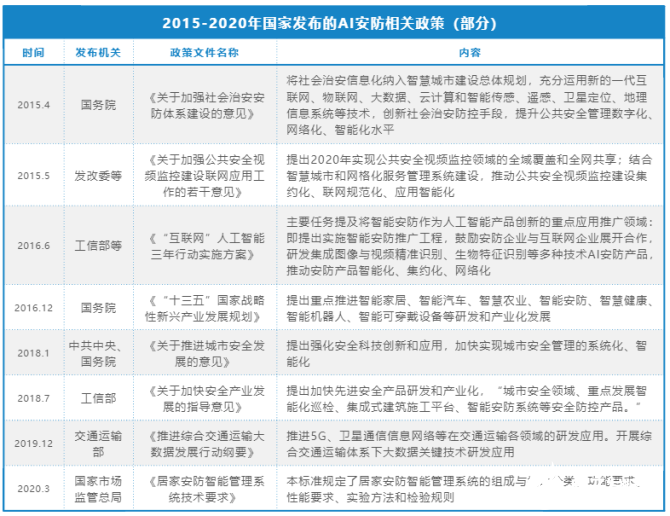

此外,近年來,政府積極倡導平安城市的建設,推動和諧社會建設的力度不斷加大,也成為推動智能安防產業發展的主要驅動力,陸續出臺各項有利政策(下圖所示)。在政策的扶持下,中國各地區的智能安防產業已形成產業集群效應,產業規模隨之擴大。

眾多瓶頸仍需克服

從上文增長數據我們可以看出,智能安防行業發展可期。但從未來發展來看,仍然存在眾多挑戰亟需攻克,例如技術、運維及成本等問題。我們根據行業相關報道整理了以下3大方面:

1、高端芯片技術暫缺

當前安防企業較為關心的的莫過于缺芯難題。 在禁令升級的情況下,臺積電已停止向華為海思芯片供應。 但我們知道安防行業從“看得見”、“看得清”再步入“看得懂”的智能化時代,必定少不了AI芯片的加持。 當前。 無論是前端智能攝像機還是邊緣計算產品,絕大部分均采用海思芯片來實現智能化,尤其在高端AI芯片方面,國內尚沒有一家企業能夠完全滿足市場應用。

在市場需求與芯片供應短缺的背景下,海思芯片斷供的影響不斷擴大,自7月份以 來,漲價戲碼不斷上演,下游應用市場面臨考驗。 不少安防芯片廠商躍躍欲試,試圖從中分得一杯羹。 雖然相對手機芯片設計來說,安防芯片的技術門檻并沒有那么 高,但仍然需要花費較多時間、精力、成本等投入專研。

2、運維成本較高

智能安防市場產品種類豐富,但存在部分互不兼容的現象,這將增加平臺的運營成本及影響運營效率。智慧 城市的建設覆蓋眾多領域,涉及大量的軟硬件產品、數據采集分析,且系統龐大復雜,故障排除的難度有所升級。 當設備故障檢測出現異常時,后臺采集分析異常數據流、前端設備數據時,常出現獲取困難、運維人員溝通成本高、故障檢測效率降低等情況,增加運維成本。

此外,目前智能安防產業的運維服務的系統化、產業化程度較低,且智慧城市系統規模較大,合作的運營服務商較多。但大多運營商的服務僅在系統質保期內,保質期后的運營服務處于無人負責狀態,導致后期的維護成本不斷升高。另外,安防的前端設備通常安裝在室外,定期的巡檢維護,降低設備的損壞率也使得企業的運維成本有所提高。

3、場景偏于碎片化

場景碎片化導致系統方案趨于定制化,產品普適性不強,復用率低。 安防場景碎片化導致的問題: 用戶不集中、應用與產品都很分散、銷售工作難度大、解決方案和服務依據不同區域不同客戶進行定制,要完成從滿足客戶碎片化需求的開發響應到快速交付能力的建設,過程比較復雜。

安防項目整體研發和執行周期長、產品和服務方案的復用率幾乎為零,單個項目成本高。因此,當前業內廠商普遍都比較期待AI項目標準化的盡快到來,標準建設將在一定程度解決碎片化的痛點,讓項目交付更為簡便,端到端的解決方案也將成為流行趨勢。

總結:

智能安防產業的發展道路中,驅動與制約因素同時存在,歷經洗牌期,能堅持下來仍然屹立于產業發展洪流中的企業,將重構產業格局與市場基調。

當下的智能安防在大數據、人工智能等技術驅動下,正朝著城市化、綜合化和主動化方向發展,且逐步成為安防行業的主要發展模式。基于驅動AI產業的三駕馬車“算法、算力、數據”,我們可以看出,在智能安防領域中,掌握深度學習核心技術,且具備AI算法持續優化迭代能力的企業,將在未來市場中占據主導位置。

2020年的確非比尋常,讓很多傳統的秩序和規則受到沖擊,舊有的邏輯和認知遭到破壞,有的企業前進步伐有所停滯,但仍然有不少摒棄雜念、躬身入局的企業在前行。

責任編輯:PSY

-

芯片技術

+關注

關注

1文章

159瀏覽量

17539 -

安防

+關注

關注

9文章

2256瀏覽量

62655 -

AI

+關注

關注

87文章

31000瀏覽量

269340 -

市場

+關注

關注

1文章

127瀏覽量

20944

發布評論請先 登錄

相關推薦

安防企業如何掘金軌道交通市場

MCU與AI的融合:未來智能設備的關鍵驅動力!

AI+安防芯片融合加速,為旌科技、國科微推出重磅AI SoC新品

工商網監

工商網監

評論