一片硅晶圓對全球半導體市場的影響分析

一片硅晶圓對全球半導體市場的影響分析

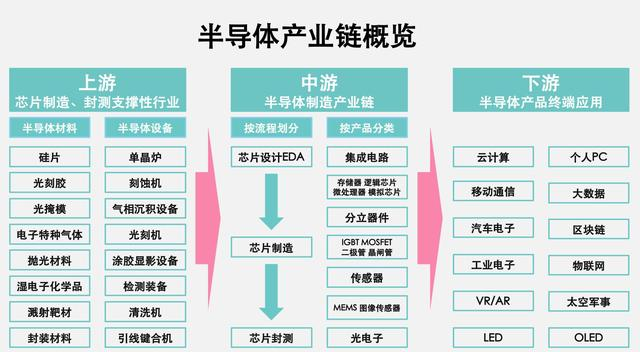

作為百億美元級別的行業,半導體材料的市場規模不算很大,但其內部材料種類繁多,單一產品市場規模小、技術要求高、子行業之間差異較大。其中硅片占比半導體材料市場銷售額高達36.6%,是晶圓廠采購材料中最重要的環節。

硅材料因其具有單方向導電特性、熱敏特性、光電特性、摻雜特性等優良性能,可以生長為大尺寸高純度晶體,且儲量豐富、價格低廉,故而成為全球應用最廣泛、最重要的半導體基礎材料,并發揮著重要的行業支撐作用。

目前全球半導體市場中,90%以上的芯片和傳感器都是基于硅材料制造而成,廣泛應用于IC、LED、MEMS、分立器件等領域,其中IC領域應用占比和難度最大。

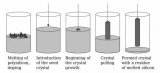

半導體硅片是指由硅單晶錠切割而成的薄片,又稱硅晶圓,處于集成電路產業鏈上游。

在摩爾定律的驅動下,大尺寸是硅片制造技術進步的方向,半導體硅片的直徑越大,在單片硅片上可制造的芯片數量就越多,分攤的單位成本下降。晶圓制造產線的制程和尺寸這兩個參數一旦確定下來一般無法更改。

硅片尺寸從早期的2寸、4寸(1980年代主流),發展為現在的6寸(1990年代主流)、8寸和12寸(目前的主流產品)。

2020年之前,國內主要是以8寸晶圓廠為主,隨著大基金的持續投入和地方政府的配套資金支持,12寸晶圓廠積極擴建。

不同尺寸產品、工藝制程及主力晶圓尺寸:

我國12寸硅片基本完全依賴進口,8寸硅片國產化率約在10%左右,6寸硅片國產化率約50%。

6寸硅片主要用在功率半導體,射頻和MEMS,其中以負極管,晶閘管功率器件為主。

8寸和12寸硅片針對的主力產品不同,但部分需求也有交叉。

8寸硅片主要應用在90nm-0.25μm制程中,其需求最主要的動力是汽車電子和物聯網,產品方面有功率器件、模擬IC、低像素的CIS、指紋識別、顯示驅動和智能卡等。8英寸晶圓產能中約47%來自于Foundry,其余產能需求主要來自于IDM。

12寸硅片是目前最主流的硅片尺寸,主要應用在90nm以下,應用于邏輯芯片和存儲器(DRAM、NAND)。其中存儲器連續兩年貢獻了全球半導體市場規模的主要增量,而DRAM作為電子產品重要組件之一。

根據臺積電季報,全球芯片制造產能中,預計20nm及以下制程占比12%,32/28nm至90nm占比41%。隨著制程技術的推進,7nm以下制程占比顯著提升,對12寸硅片需求持續保持旺盛。

12寸硅片客戶庫存水平:

18寸硅片(450mm)是大尺寸方向下一階段的目標。

早在2011年全球五大半導體廠商臺積電、IBM、英特爾、三星和Global Foundries就共同成立了450mm聯盟(G450C),表態要推進450mm的應用,全球范圍內還有EEMI450,Metro450等推動18寸晶圓的計劃。

但由于18寸晶圓的設備研發難度大,產線投資額極高,設備和制造廠商的推動力度并不充足。

目前從下游客戶的情況來看,12寸片也基本可以滿足制造工藝的需求,其主力尺寸的地位仍將延續。

晶圓廠產能市占率:

半導體硅片是技術、資金、人才密集型行業,行業壁壘高,呈現寡頭壟斷的局面。

全球前五大半導體硅片巨頭占據了市場約92%的份額,分別是日本信越(Shin-Etsu)、日本勝高(Sumco)、中國臺灣環球晶圓(Global Wafer)、德國世創(Siltronic)和韓國SK Siltron。

其中日本兩家龍頭供應商的市占率總和超過50%。

12寸大硅片的主要參與者也是上述企業,但由于工藝難度大,集中度更高,五大巨頭囊括了95%的市場份額。

海外企業12寸硅片擴產計劃:

2020年12月10日,環球晶圓宣布同意以37.5億歐元收購德國硅片制造商SiltronicAG,此次收購合并完成后,環球晶圓有望成為全球最大的硅片制造商,全球市場集中度將進一步提高。

中國大陸的半導體硅片企業有滬硅產業,中環股份,金瑞泓,超硅,奕斯偉,中晶嘉興,協鑫集成,有研新材,中欣晶圓等,主要生產8寸及以下的半導體硅片。

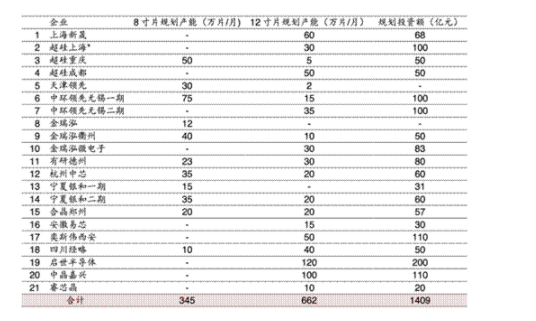

目前國內有大量在建和規劃中的芯片制造產能。根據芯思想研究院數據,目前已公布的硅片投產項目超過25個,其中8寸、12寸產能將分別達到348、672萬片/月,總規劃投資金額1409億元。

國內半導體硅片產線梳理(包含規劃中的產線):

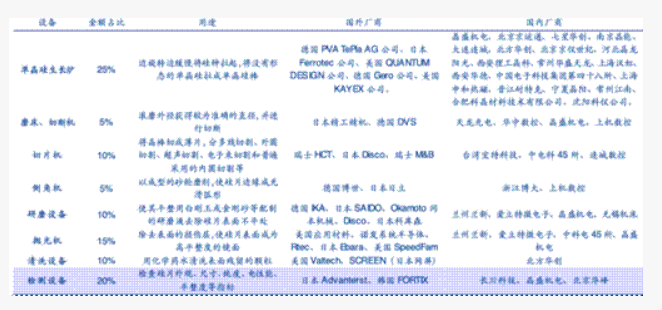

根據產業信息網數據,若按照8、12寸硅片投資0.6、1.8億元/萬片、設備投資占比75%測算,我國半導體硅片設備總市場空間高達1064億元,假設未來10年建設產能完成,則對應設備年均市場空間106.4億元,未來核心半導體硅片設備廠商有望率先受益。

半導體行業的工藝發展呈現著兩大趨勢:

一是基于摩爾定律,不斷追求先進制程,縮小芯片特征尺寸,目前存儲芯片、CPU、邏輯芯片等產品延續著這一趨勢,代表企業包括臺積電、三星、英特爾、中芯國際。

二是超越摩爾定律,包括開發新一代半導體材料,在物理結構和電路設計方面實現突破,模擬電路、傳感器、電源管理等產品比較明顯的符合這一趨勢,代表企業包括聯電、格羅方德、華虹等。

半導體工藝的高度精細化和復雜化導致其供應鏈相對穩定和封閉。

目前,我國半導體硅片市場仍主要依賴于進口,與海外成熟的供應商相比,國內硅片廠商從技術到成本均處于弱勢。

但隨著中芯國際、華力微電子、長江存儲、華虹宏力等中國大陸芯片制造企業的持續擴產,對于半導體硅片的需求仍將持續增長。

2019年底新修訂的《瓦森納協議》中增加了對于12英寸硅晶圓制造技術的出口管制,具體針對的就是應用于14nm制程的大硅片生產技術,因此基于產業安全的考慮,即使目前技術工藝成本均沒有優勢,支持國產半導體硅片的發展也具有迫切性。

2017年至2020年,中國大陸半導體硅片銷售額年均復合增長率進高于同期全球半導體硅片的年均復合增長率,在AI和5G兩大新興產業的拉動下,將持續帶動晶圓廠對12英寸硅片需求增加,我國企業仍具有較大的進口替代空間。

編輯:hfy

-

半導體

+關注

關注

334文章

27583瀏覽量

220559 -

摩爾定律

+關注

關注

4文章

636瀏覽量

79135 -

硅晶圓

+關注

關注

4文章

270瀏覽量

20681 -

存儲芯片

+關注

關注

11文章

900瀏覽量

43206

發布評論請先 登錄

相關推薦

硅晶圓是什么?硅晶圓和晶圓有區別嗎?

因無法滿足客戶訂單,需求大于供給,硅晶圓持續漲價到明年【硬之城電子元器件】

全球硅晶圓漲價 將持續一整年

半導體硅晶圓缺貨潮持續上演,硅晶圓巨頭紛紛上調產品價格

半導體的未來是否一片光明?——?Lab Companion

工商網監

工商網監

評論