全球鋰鹽供需變局與中國企業出路

全球鋰鹽供需變局與中國企業出路

年會預告

●2020年12月16-18日,2020高工鋰電&電動車年會(同期活動:高工鋰電十周年慶典暨高工金球獎頒獎典禮)將在深圳機場凱悅酒店重磅啟幕。

● 屆時,將邀請包括贛鋒鋰業、天齊鋰業等多家鋰鹽企業就全球鋰鹽供需及走向展開深入探討。

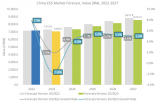

全球鋰行業正在發生深刻變革。

一是新冠疫情加劇了逆全球化風險,但全球機遇并未消失,不過其內涵正在發生深刻變化,而未來也將更具挑戰。

盡管鋰行業的需求蛋糕將不斷變大,但未來3-5年,歐洲、美國構建新能源汽車全產業鏈條的趨勢也愈發清晰。

2019年全球60%的鋰資源供應來自礦石體系,產自西澳、巴西、加拿大的鋰精礦近乎100%由中國鋰鹽廠轉化加工,再流入全球中下游。

向前看,鋰化合物的生產環節不可避免將變得更加多元,這一方面是歐洲、美國新能源汽車市場的體量快速成長所致,另一方面也由歐洲、美國對于保障戰略資源供應安全的訴求所決定,要求關鍵原料實現一定的自供比例。

目前,車企巨頭等產業決策者已經在推動電池、材料、原料的本地配套逐級落地。我們認為,這一局面將導致中國鋰行業呈現“馬太效應”。

全球車企和電池巨頭在可期的未來無疑離不開中國領軍鋰鹽廠的高品質產品,及其高效、穩健的供應能力,但國內二線鋰鹽廠再借外需實現“彎道超車”的難度將越來越大,行業格局將向頭部集中。

第二,新能源汽車終端需求的分層(高鎳-長續航車型、鐵鋰-高性價比車型)也在加劇中上游競爭格局的分化。

綁定全球OEMs或電池寡頭、切入高端供應鏈的中國頭部鋰鹽廠,尤其一線的氫氧化鋰供應商,正在收獲海外高鎳需求放量的紅利,而二線的氫氧化鋰產能卻遲遲難以滿產。

同時,比亞迪推出“刀片電池”是鐵鋰路徑返潮的標桿,由于鐵鋰強調高度的成本經濟性,且對鋰源品質的要求寬容,因此鹽湖系碳酸鋰依靠低成本在鐵鋰市場占據了明確且穩固的競爭優勢,云母提鋰的“準電碳”提供了補充,而不具備成本優勢和絕對產品優勢的二、三線礦石提鋰則遭遇了尷尬;正因如此,新能源汽車終端需求的分層也加劇了上游鋰鹽環節的分化和洗牌。

鋰行業如何應對變局?

對于中國頭部鋰鹽廠而言,第一,緊抓全球藍籌客戶需求上量的機遇窗口、積極擴大產能并重視ESG,以明確的品質優勢、規模優勢、供應穩定性來強化與全球藍籌客戶的長期戰略協同和供應黏性;

第二,充分夯實上游資源,確立成本優勢,但需提高對于海外礦產國家風險的警惕;

第三,即便海外訂單飽滿且利潤率更高,也需堅定不移的扎根白熱化的中國內需市場、確保國內市場份額;第四,轉變單純基于即期經濟性的思路,提前做好走出去、在歐洲等海外市場布局產能的預案。

對于中國二線鋰鹽廠,實現資源、鋰鹽一體化具備必要性,同時需錘煉品質,此外,選擇與國內下游的大型電池廠商進行深度聯合(盡管可能會犧牲短期的盈利彈性)不失為一個生存和突圍之良策,直至周期拐點到來。

責任編輯:lq

-

新能源汽車

+關注

關注

141文章

10532瀏覽量

99471 -

供應鏈

+關注

關注

3文章

1674瀏覽量

38888 -

電池

+關注

關注

84文章

10571瀏覽量

129618

原文標題:【普沃思?高工年會】全球鋰鹽供需變局與中國企業出路

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

高通發布《2023高通中國企業責任報告》

十字路口的全球化,中國企業的破局之道

Meta商業技術負責人出席“2024中國企業出海高質量發展創新大會暨鈦動科技秋季AI產品發布會”

電動汽車電池市場遇阻,中國企業出貨量逆勢同比大幅增

中國企業揚帆出海正當時 ADVANCE.AI 出海大咖薈 上海站圓滿落幕!

馬云雙出席2024全國企業家活動日暨中國企業家年會并發表主題演講

亞馬遜云科技推出Claude 3生成式AI大模型,中國企業可調用于其他場景

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

聯想集團聯合中國信通院正式發布《中國企業智能化成熟度報告2023》

華為以27.9%的市場份額摘得2023年中國企業級Wi-Fi 6市場桂冠

中國工程師被指盜竊Google機密還轉給中國企業 正面臨起訴

鋰礦上市公司宣布:暫停開采!

迅鐳激光中標中國企業500強濰柴集團,賦能裝備智造!

IDC中國企業級存儲市場預測

2023中國企業級存儲市場:整體韌性成長,領域此消彼長

工商網監

工商網監

評論